【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

税延养老险进入试点期,产品正式面世尚需等待

杨倩雯

5月1日起,“十年磨一剑”的个人税收递延型商业养老保险(下称“税延养老险”)正式进入试点期。不过,由于细则和产品指引还未出台,市场翘首以盼的税延养老险产品面世尚需等待。

在这期间,各方正在积极为税延养老险进入实操期而做准备。4月28日,国家税务总局发布《关于开展个人税收递延型商业养老保险试点有关征管问题的公告》,对税延养老险缴费期间的抵税及领取期间的纳税做出较为细致的规定;同一天,中国太保发布包括产品基本类别框架、投保方式、税延计算器在内的税延养老险综合解决方案,成为行业内首家公布税延养老险相关方案的保险公司。

税延产品开卖尚需等待

今年4月12日,财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会、证监会五部委联合发布了《关于开展个人税收递延型商业养老保险试点的通知》(下称《试点通知》),不仅标志着各界翘首以盼的税延养老保险十年磨一剑,终于“靴子落地”,也预示着作为中国养老保险体系“第三支柱”的个人商业保险即将迎来崭新的战略机遇期。

按照《试点通知》, 5月1日开始,上海市、福建省(含厦门市)和苏州工业园区将开始实施为期一年的个人税收递延型商业养老保险试点,试点地区个人购买税延养老保险的支出在当月收入的6%和1000元孰低的限额内进行税前扣除,待领取时再征收个人所得税。

不过,尽管5月1日试点期已到,由于相关细则还没有正式发布,因此产品正式开卖还需等待。

太保寿险副总经理兼健康养老事业中心总经理郁华对第一财经表示,接下来的程序需等待监管机构发布管理办法等细则、产品指引或示范条款,各保险公司再根据细则和产品相关规定来进行试点资格和产品的申报,待申报被监管机构批准后,正式产品才会最终上线。据了解,目前产品指引正在各个部门会签的过程中。

除了文件的进一步落地尚需等待,系统的准备工作也在紧锣密鼓进行中。由于此次税延优惠涉及到税务系统,而据郁华介绍,此次参与试点的各个地方税务体系情况不一,因此目前在税延养老险中承担个人商业养老资金账户登记功能的中国保险信息技术管理有限责任公司(下称“中保信”)正在与国务税务总局对接。

目前,各方正在为税延养老险进入实操期做积极准备。

业内解决方案首发

郁华认为,中国的税延养老保险政策与国外成熟市场比较,一是汲取了国外发展过程中的经验教训。作为一项惠民政策,税延养老保险在丰富消费者养老保障选择权的同时充分保护了消费者权益,主张“收益稳健、长期锁定、终身领取、精算平衡”原则,以保障为先、投资为辅,追求获取长期稳健的合理收益,避免养老账户资金大起大落,满足参保人对养老账户资金安全性、收益性和长期性管理要求。二是我国税延养老保险处于试点启动阶段,保险机构也将通过经验积累不断提高自身在产品、系统、服务等方面的供给,共同实现这项全新的民生保障险种由点及面稳妥推进。

根据《试点方案》,领取工资薪金的一般员工,月收入低于16667元者,可以享受到月收入6%的税前列支额度;月收入高于16667元者,则能享受每月1000元的税前列支额度,缴费期间资收益暂不征税,领取时再缴纳相当于7.5%的税款。按照工资高低所对应的个人所得税税率不同,年累计延税额最高可达5400元,同时可享受到养老资金的保值增值。

第一财经按照《试点方案》进行简单粗略的测算,假设30岁的陈先生,其工资计税金额(扣除三险一金等税前列支项目后)为17000元,如其每月购买上限1000元税延型养老险,根据其收入所对应的25%最高税率来计算,税延政策将使他延后缴纳的个人所得税为每月250元,一年即为3000元。30年后其达到退休年龄,假设其工资维持稳定水平则税延总额度为9万元。当退休之后,陈先生可从该个人账户支取商业养老金,假设缴费期间保险公司的投资收益率为4%,那每年1.2万元的保费30年后将累积约67万元,按照试点方案关于领取阶段的缴税规定,假设陈先生选择15年按年领取,如其仍按照4%的投资收益率,则每年可领6万元左右的养老金,共需缴税6.75万元左右。值得注意的是,这其中大部分为新增投资收益的缴税,如剔除投资收益部分,仅税前列支的每年1.2万元部分(30年缴费共计36万元)可节税6.3万元。如再扣除通胀因素,税收负担就更轻了。

尽管细则及产品指引还未出台,但各个保险公司已然摩拳擦掌。

中国太保集团总裁贺青称:“早在2007年上海试点税延养老保险政策动议之初,中国太保就全程参与其中,也是国内最早参与行业税延养老保险课题研究项目的保险企业之一。今年4月5日,太保寿险成为业内首家全面通过监管机构现场验收的保险企业,为5月1日开始的正式试点做好了充分准备。”

要顺利开展税延养老险的试点工作,对于保险公司来说,考验的是保险公司资本、投资、精算、信息技术等综合经营实力。

郁华表示,目前,太保寿险已经从产品、人员、服务等多方面着手做好了相关准备,可随时承接试点的实施。

根据《试点方案》,个人商业养老保险产品按稳健型产品为主、风险型产品为辅的原则选择,采取名录方式确定。试点期间的产品是指由保险公司开发,符合“收益稳健、长期锁定、终身领取、精算平衡”原则,满足参保人对养老账户资金安全性、收益性和长期性管理要求的商业养老保险产品。

郁华表示,由于税延养老险更多的是准公益产品,因此预计和传统的保险产品会有一定区别,可能不是像万能、分红这样的产品类型来分类,也可能要求返还客户的产品盈利会比目前分红险要求的70%分配比例还要高,但这都需等待进一步的产品指引。

虽然没有产品更多的细节,但从中国太保此次发布的产品类型来看,太保将税延养老险产品大致分为收益固定型产品、收益保底型产品、收益浮动型产品,分别满足投资稳健型客户、风险中立型客户以及风险偏好型客户的不同风格。

涉税操作是挑战

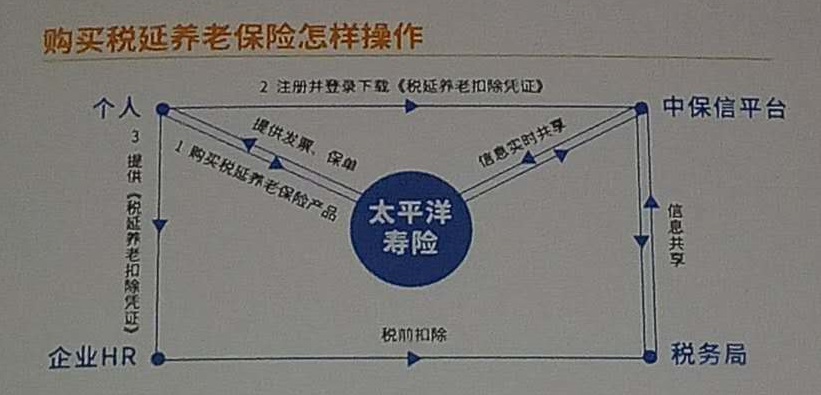

在中国太保此次公布的税延养老险购买操作方案中,涉及到个人、企业HR、保险公司、中信保、税务局多方。

来源:太保寿险

来源:太保寿险根据国税总局4月28日的公告规定,取得工资薪金所得、连续性劳务报酬所得的个人,其购买符合规定商业养老保险产品的支出享受税前扣除优惠时,应及时将税延养老扣除凭证提供给扣缴单位。扣缴单位应当按照《试点通知》规定,在个人申报扣除当月计算扣除限额并办理税前扣除。而在个人达到规定条件领取商业养老金时,保险公司按照《试点通知》规定代扣代缴“其他所得”项目(需注明税延养老保险)个人所得税,并在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

公告规定在个人缴费税前扣除环节,仍沿用原个人所得税申报表,但纳税人或扣缴义务人在办理纳税申报或报送扣缴个人所得税报告表时,需要附报《个人税收递延型商业养老保险税前扣除情况明细表》,载明购买税延养老险支出的明细信息。在账户资金收益环节,无需报送任何资料。在个人领取商业养老金时,扣缴义务人仍沿用原扣缴个人所得税报告表。同时明确,纳税人未续保或退保的,应及时告知扣缴义务人或主管税务机关终止税前扣除。

事实上,在此前的税优健康险实行过程中,涉税操作复杂也是其推广的一大阻碍。而借鉴前期税优健康保险经营实践,税延养老保险政策落地可能同样面临涉税操作方面的挑战。

郁华表示,我国个人所得税实行的是分项所得税制,以单位代扣代缴为主,税延养老保险涉税操作要经历一定的环节,这对企业人事和财务工作也提出了相应的要求。针对这个问题,太保寿险将根据涉税业务特点,精简操作流程与环节,适配客户需求的不同场景,为民众提供便捷的购买和服务方式,提高民众购买、享受福利的便利度。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)