白酒“泡沫”|老白干酒核心产品销量连续下滑 外延式并购有未来吗

这一轮白酒牛市从2014年开始,到2020年12月31日,白酒指数整整上涨了15.59倍。行情可以分成两个阶段,2014年到2016年温和上涨阶段,以及2017年之后的暴涨阶段。

2017年到2020年,白酒指数涨幅高达542%,中间除了2018年全年下跌21%之外,剩余三个年份,涨幅均超过或接近100%。尤其是2020年,大量中小酒企开始补涨,年内涨幅超过200%的就达到4家。

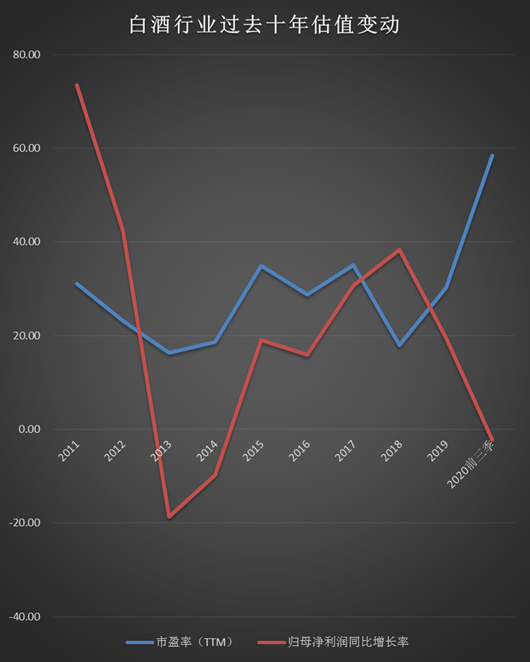

持续暴涨快速推升了行业估值水平,截至2020年12月31日,有两家白酒公司市盈率(TTM)超过100倍,有6家超过70倍,行业市盈率(TTM)中位数达到了58倍。

从数据可以直观看到,2019年以来全行业公司股价的快速上涨带动市盈率中位数穿过过去十年来的估值中枢,达到目前接近60倍的高位。从2011年到2019年,行业市盈率(TTM)中位数大部分时间位于30倍以下,有三个年份仅为10多倍。

从净利润增速中位数来看,行业从2014年开始复苏,2015年增速回正,到2017年及2018年加快增长,对应的正好是产品提价、高端次高端扩容这个阶段。

2019年以来增速开始回落,2020年前三季度净利润增速中位数降至-2.28%,有10家公司净利润出现负增长。

从全行业来看,白酒行业已经进入挤压式增长时代,根据Euromonitor(欧睿)数据库零售口径数据,最近三年白酒行业零售总量复合增速仅1%,零售总额增速则达到两位数,零售单价近三年复合增速为12%,增长几乎全靠提价实现。

可以预见的是,未来行业整体增速将放缓,集中度会进一步提升。头部酒企会享受到集中度提升带来的红利,产品升级失败的酒企则会失去市场份额。

对于白酒板块的估值上行,市场最流行的观点是,在2016年以来这一轮白酒景气周期中,白酒属性正由周期品过渡为消费品,相对应也应该按消费品来估值。加上经济增速下滑,流动性泛滥,拥有较高确定性的白酒资产吸引了市场资金抱团,多个因素共同推高了白酒的估值中枢。

问题来了,目前行业接近60倍的估值合理吗?新浪财经浪头食饮特推出“白酒’泡沫’”系列策划,从近十年的历史数据中寻找答案(注:除2020年归母净利润数据为前三季数据外,其他数据皆为每年12月31日数据)。

(注:数据来源于万得,市盈率(TTM)及归母净利润同比增长率数据皆采用12月31日上市公司相应数据中位数)

老白干酒市盈率达77倍 去年业绩下滑股价涨184%

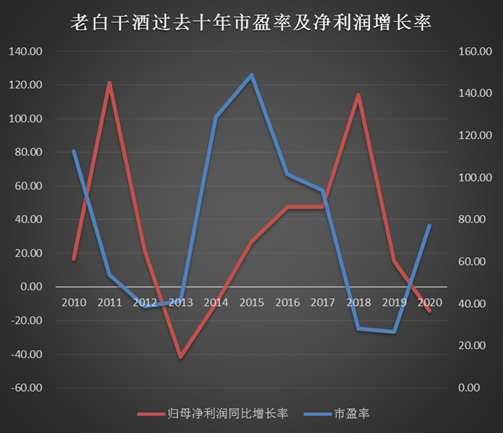

老白干酒过去十年市盈率(TTM)中位数为77.18倍,截至2020年末,其市盈率为77.18倍,与历史中值相同。2020年底,白酒行业市盈率中位数为58倍,老白干酒市盈率是行业中值的1.33倍。

老白干酒2010年以来历史市盈率有两个高点,分别是2010年与2015年。2010年市盈率达到112倍,背后原因是2009年到2012年公司业绩进入增长期,2009年及2010年两年股价涨幅远超净利润涨幅,推高了市盈率。

从2014年到2016年市盈率均超100倍,最高的2015年达到149倍,原因同样是这期间股价涨幅远超净利润增速。

2018年及2019年是个低点,老白干酒股价整体下跌32.6%,期间净利润则增长146%,年末市盈率则被拉低到30倍以下。

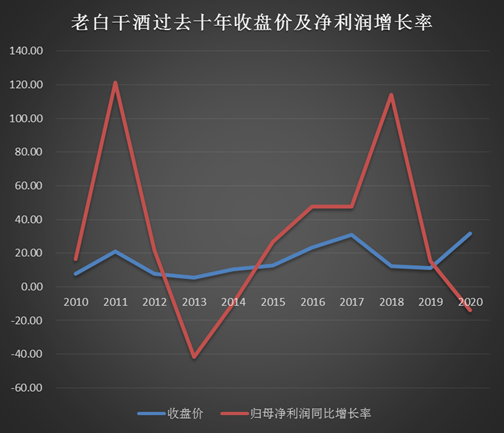

从历史经验来看,老白干酒股价涨跌与净利润增长率之间存在微妙的平衡。2009年到2010年,股价涨幅远超净利润增幅,净利润达到100多倍,随后的2011年虽然净利润大增121%,股价仍跌去45%;2014年到2016年,市盈率再次冲到100倍以上,随后在净利润仍维持高速增长的状况下,股价开始长达4年(2016年-2019年)的整体下跌。

2020年以来老白干酒净利润出现负增长,股价则上涨184%,再次将市盈率推到高位。接下来会如何呢?

核心产品老白干系列销量连续下滑 外延式并购是否有未来?

老白干酒目前面临的最大问题是大本营失守。衡水老白干系列(包含十八酒坊)产品是老白干酒核心产品,也是其最大收入来源,2019年占比为59%。

从2017年开始,衡水老白干系列产销量就一直在下滑,整个系列的营业收入2017年、2018年一直微增长,2019年则出现下滑。产销量下滑,营收陷入停滞,说明衡水老白干系列产品升级并不成功。

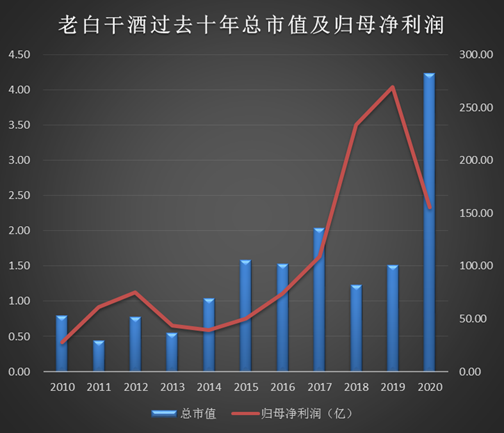

从2018年开始,公司走上了一条外向并购之路,先后将板城烧锅、文王贡、孔府家、武陵等区域小酒厂纳入麾下,借此实现了营收规模的快速扩张。2017年衡水老白干营收规模为25亿元,2019年达到了40.3亿元。

相比同规模的酒企,老白干酒盈利能力明显不足。近几年其销售毛利率始终保持在61%左右,净利率2017年仅为6.45%,经过三年增长才达到10%。远低于同规模的今世缘、口子窖、甚至迎驾贡酒。

停滞的毛利率及较低的净利率均说明,这几年公司专注于外延式扩张,在产品升级上取得的进展并不大。

目前在河北省内,老白干酒并不算强势,收购的小酒企营收规模也不大,规模最大的板城烧锅系列营收不到7亿元,武陵系列不到4亿元。今年1月分,旗下的孔府家酒府藏产品被检出甜蜜素,虽然涉事酒企营收仅1.62亿元,但是对公司的品牌形象是个巨大的打击。

2020年前三季度,在疫情影响下,老白干酒营收下滑12%,净利润下滑1%,是七家营收降幅超两位数的酒企之一。对于老白干酒来说,外延式扩张这条路究竟能否走通,还需要打个问号?

作者

王永

新浪财经上市公司研究员

热文排行

- 白酒“泡沫”|今世缘市盈率为历史中值2倍 省内市场能否支撑高增长

- 白酒“泡沫”|酒鬼酒市盈率超百倍 市值是同规模酒企5倍多

- 白酒“泡沫”|水井坊市盈率为历史中值1.55倍 全年营收下滑15%

- 白酒“泡沫”|山西汾酒股价一年涨321% 121倍市盈率到底高不高?

- 白酒“泡沫”|古井贡酒市盈率为历史中值2倍 疫情冲击净利润下滑

- 白酒“泡沫”|洋河股份前三季营收下滑10%

- 白酒“泡沫”| 泸州老窖市盈率为历史中值2倍 前三季几乎无增长

- 白酒“泡沫”|五粮液市盈率为历史中值近3倍 产销量已在下滑

- 白酒“泡沫”|贵州茅台增速下滑股价飙升 市盈率已达历史中值2倍

- 今世缘2025年要争取150亿营收目标 上交所要求说明“事实依据”

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有