白酒“泡沫”|洋河股份前三季营收下滑10%

这一轮白酒牛市从2014年开始,到2020年12月31日,白酒指数整整上涨了15.59倍。行情可以分成两个阶段,2014年到2016年温和上涨阶段,以及2017年之后的暴涨阶段。

2017年到2020年,白酒指数涨幅高达542%,中间除了2018年全年下跌21%之外,剩余三个年份,涨幅均超过或接近100%。尤其是2020年,大量中小酒企开始补涨,年内涨幅超过200%的就达到4家。

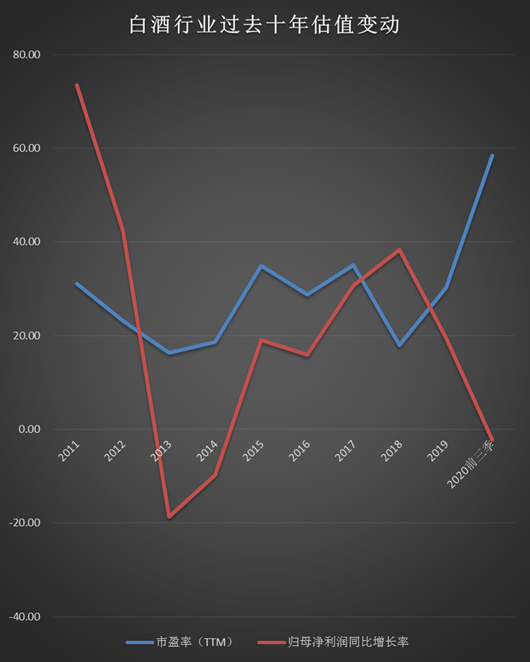

持续暴涨快速推升了行业估值水平,截至2020年12月31日,有两家白酒公司市盈率(TTM)超过100倍,有6家超过70倍,行业市盈率(TTM)中位数达到了58倍。

从数据可以直观看到,2019年以来全行业公司股价的快速上涨带动市盈率中位数穿过过去十年来的估值中枢,达到目前接近60倍的高位。从2011年到2019年,行业市盈率(TTM)中位数大部分时间位于30倍以下,有三个年份仅为10多倍。

从净利润增速中位数来看,行业从2014年开始复苏,2015年增速回正,到2017年及2018年加快增长,对应的正好是产品提价、高端次高端扩容这个阶段。

2019年以来增速开始回落,2020年前三季度净利润增速中位数降至-2.28%,有10家公司净利润出现负增长。

从全行业来看,白酒行业已经进入挤压式增长时代,根据Euromonitor(欧睿)数据库零售口径数据,最近三年白酒行业零售总量复合增速仅1%,零售总额增速则达到两位数,零售单价近三年复合增速为12%,增长几乎全靠提价实现。

可以预见的是,未来行业整体增速将放缓,集中度会进一步提升。头部酒企会享受到集中度提升带来的红利,产品升级失败的酒企则会失去市场份额。

问题来了,目前行业接近60倍的估值合理吗?新浪财经浪头食饮特推出“白酒’泡沫’”系列策划,从近十年的历史数据中寻找答案(注:除2020年归母净利润数据为前三季数据外,其他数据皆为每年12月31日数据)。

(注:数据来源于万得,市盈率(TTM)及归母净利润同比增长率数据皆采用12月31日上市公司相应数据中位数)

洋河股份市盈率是历史中值2.37倍

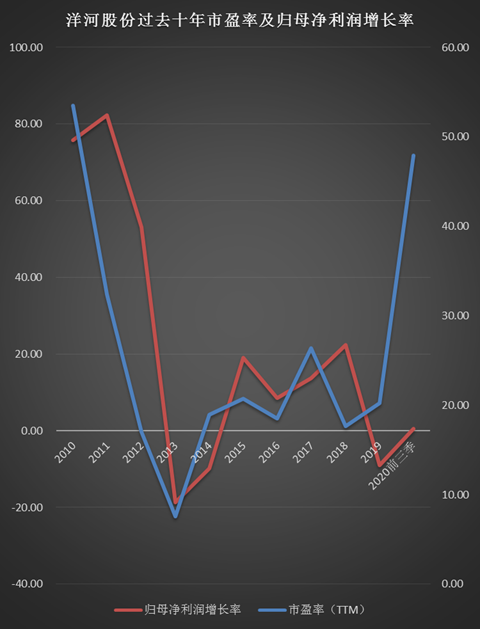

从历史数据看,洋河股份过去十年市盈率(TTM)中位数为20.25倍,估值最低的年份为2013年,仅为7.57倍,和茅台、五粮液、泸州老窖相当。

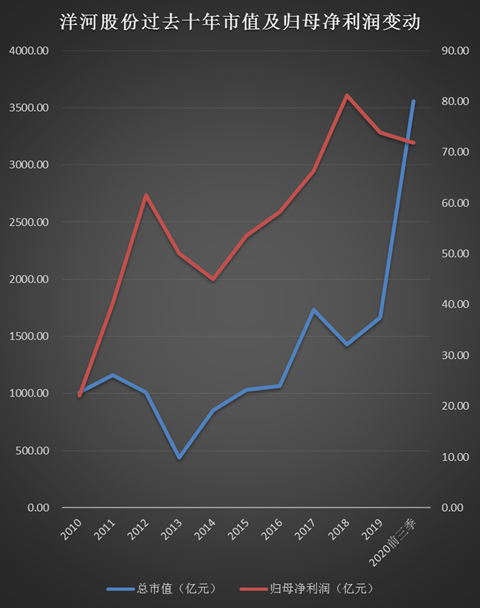

作为曾经的“老三”,2016年以来,洋河股份的股价表现一直是偏弱的。2016年五粮液涨幅接近30%,茅台达到56%,泸州老窖、山西汾酒均超过30%,洋河股份仅上涨不到6%。2017年,在上述四家酒企股价涨幅均超100%的情况下,洋河股份上涨67%,依然跑输一大截。2019年洋河又以不到20%的涨幅垫底。2020年“补涨”,股价上涨120%,达到了大酒企的平均水平。相对滞后的涨幅,导致洋河股价目前市盈率水平在行业内是“偏低”的。

2020年底,上市白酒公司市盈率(TTM)中位数为58倍,贵州茅台、五粮液、泸州老窖三家公司均在这个水平,洋河股份则为47.92倍,低于行业中值。但是依然大幅高于历史中值20.25倍,是后者的2.37倍。

洋河接近48倍的估值很大程度上是因为“水涨船高”,被行业整体估值中枢提升带起来的。结合其历史归母净利润增速来看,洋河股份的市盈率水平大部分时间都与净利润增速正相关。二者相互脱离从2019年开始,2019年洋河股份归母净利润下滑9.02%,2020年前三季微增0.55%,市盈率则从20倍提升到48倍。

过去十年洋河股份股价表现基本和归母净利润增速正相关,二者”分道扬镳”也是从2019年开始。

对于白酒板块的估值上行,市场最流行的观点是,在2016年以来这一轮白酒景气周期中,白酒属性正由周期品过渡为消费品,相对应也应该按消费品来估值。加上经济增速下滑,流动性泛滥,拥有较高确定性的白酒资产吸引了市场资金抱团,多个因素共同推高了白酒的估值中枢。

洋河股份与其他大型酒企不同的地方在于,在这一轮景气周期中,洋河股份掉队明显,业绩表现一直偏弱。从2015年到2019年,洋河股份营收增速有两个年份为个位数,一年为负增长。归母净利润增长率只有一年超过20%。

2019年底,洋河股份从市值上仍是第三大上市酒企,但是目前已被山西汾酒和泸州老窖超过,成为第五名。

疫情拉长了洋河股份的调整时间,在行业整体量减价增的挤压式发展背景下,洋河股份能否重新找到自己的竞争优势仍是未知数。

疫情拉大调整时间 去年前三季营收下滑10%

疫情拉大了洋河股份的调整时间。

2016年这一轮白酒行业复苏以来,洋河股份的业绩表现可以分成两个阶段,2016年到2018年这个阶段,洋河股份营收增速处在平均水平,低于茅五泸,与今世缘、古井贡酒差不多。

2019年开始,洋河进入调整阶段,当年营收下滑4.28%,而大部分白酒公司增速在2位数,选择主动调整的原因是渠道压货严重。

洋河采用深度分销模式,公司负责市场开发、品牌推广、消费者教育等支出,经销商只负责物流和回款,低毛利低风险运作。

在行业景气期,竞争对手给了渠道更高的利润空间,再加上洋河对销售的刚性考核,导致渠道压货,省内销售放缓,同时也拖累了全国化步伐。

按照公司原先的预计,调整大致会持续到2020年上半年,但是一场疫情又延长了调整时间,2020年前三季营收下滑10.35%,同期茅五泸,以及省内对手今世缘均取得正增长。

管理层称“通过前一段时间的调整,经销商的库存有所下降,但由于突如其来的疫情等影响,目前还没有达到公司的预期。”

洋河股份相比茅五泸,存在产品结构上的劣势。经过这么多年的升级,目前洋河股份100-300元的海、天系列营收占比接近50%,梦系列占30%。中低端产品占比较大。

2019年,洋河成立了高端品牌事业部,推出了M6+ 。目前洋河的战略是在稳定海天销量的基础上,提升高端产品的价格,进行结构升级。

洋河的高端化战略能否收效,全国化能否顺利推进,都需要时间来验证。

作者

王永

新浪财经上市公司研究员

热文排行

- 白酒“泡沫”|酒鬼酒市盈率超百倍 市值是同规模酒企5倍多

- 白酒“泡沫”|水井坊市盈率为历史中值1.55倍 全年营收下滑15%

- 白酒“泡沫”|山西汾酒股价一年涨321% 121倍市盈率到底高不高?

- 白酒“泡沫”|古井贡酒市盈率为历史中值2倍 疫情冲击净利润下滑

- 白酒“泡沫”| 泸州老窖市盈率为历史中值2倍 前三季几乎无增长

- 白酒“泡沫”|五粮液市盈率为历史中值近3倍 产销量已在下滑

- 白酒“泡沫”|贵州茅台增速下滑股价飙升 市盈率已达历史中值2倍

- 今世缘2025年要争取150亿营收目标 上交所要求说明“事实依据”

- ST亚星欲变身白酒公司:账面现金仅1.45亿 收购标的刚被今世缘放弃

- 豫园股份"狂饮白酒"背后:重组后长期估值低迷 去年一直回购股份

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有