白酒“泡沫”| 泸州老窖市盈率为历史中值2倍 前三季几乎无增长

这一轮白酒牛市从2014年开始,到2020年12月31日,白酒指数整整上涨了15.59倍。行情可以分成两个阶段,2014年到2016年温和上涨阶段,以及2017年之后的暴涨阶段。

2017年到2020年,白酒指数涨幅高达542%,中间除了2018年全年下跌21%之外,剩余三个年份,涨幅均超过或接近100%。尤其是2020年,大量中小酒企开始补涨,年内涨幅超过200%的就达到4家。

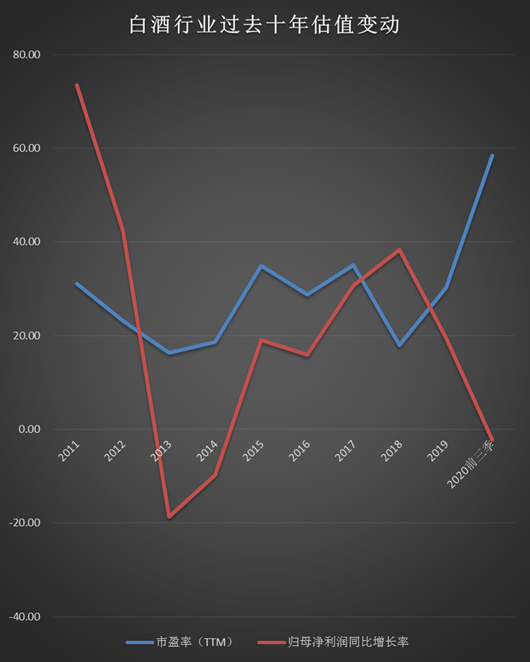

持续暴涨快速推升了行业估值水平,截至2020年12月31日,有两家白酒公司市盈率(TTM)超过100倍,有6家超过70倍,行业市盈率(TTM)中位数达到了58倍。

从数据可以直观看到,2019年以来全行业公司股价的快速上涨带动市盈率中位数穿过过去十年来的估值中枢,达到目前接近60倍的高位。从2011年到2019年,行业市盈率(TTM)中位数大部分时间位于30倍以下,有三个年份仅为10多倍。

从净利润增速中位数来看,行业从2014年开始复苏,2015年增速回正,到2017年及2018年加快增长,对应的正好是产品提价、高端次高端扩容这个阶段。

2019年以来增速开始回落,2020年前三季度净利润增速中位数降至-2.28%,有10家公司净利润出现负增长。

从全行业来看,白酒行业已经进入挤压式增长时代,根据Euromonitor(欧睿)数据库零售口径数据,最近三年白酒行业零售总量复合增速仅1%,零售总额增速则达到两位数,零售单价近三年复合增速为12%,增长几乎全靠提价实现。

可以预见的是,未来行业整体增速将放缓,集中度会进一步提升。头部酒企会享受到集中度提升带来的红利,产品升级失败的酒企则会失去市场份额。

问题来了,目前行业接近60倍的估值合理吗?新浪财经浪头食饮特推出“白酒’泡沫’”系列策划,从近十年的历史数据中寻找答案(注:除2020年归母净利润数据为前三季数据外,其他数据皆为每年12月31日数据)。

(注:数据来源于万得,市盈率(TTM)及归母净利润同比增长率数据皆采用12月31日上市公司相应数据中位数)

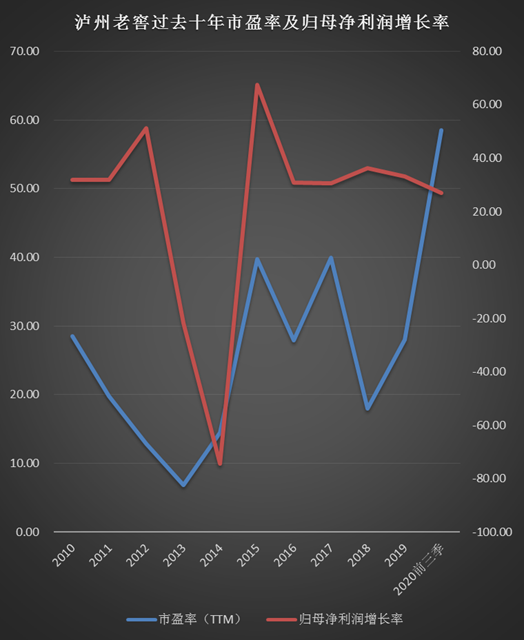

泸州老窖市盈率(TTM)为历史中值2倍

过去十年泸州老窖市盈率(TTM)中位数为27.93倍,估值最低的是2013年,市盈率仅6.83倍,和五粮液相当。从2011年到2014年,泸州老窖市盈率一直在20倍以下。

泸州老窖估值提升从2015年开始,2015年其市盈率就接近40倍,2018年行业调整后又迅速提升,2019年达到28.03倍,2020年则达到58.51倍,是过去十年中位数的2.09倍。

2020年底,上市白酒公司市盈率(TTM)为58倍,泸州老窖与贵州茅台、五粮液一样,都处在行业平均水平。

对于白酒板块的估值上行,市场最流行的观点是,在2016年以来这一轮白酒景气周期中,白酒属性正由周期品过渡为消费品,相对应也应该按消费品来估值。加上经济增速下滑,流动性泛滥,拥有较高确定性的白酒资产吸引了市场资金抱团,多个因素共同推高了白酒的估值中枢。

泸州老窖和贵州茅台、五粮液同样属于国内高端白酒阵营,近几年充分享受了茅台的涨价红利。

2018年之后,泸州老窖市盈率就开始和归母净利润增速相“背离”。这期间归母净利润增速是在逐年放缓的,市盈率水平则迅速抬升,一举达到接近59倍的水平。这个估值是否合理,还要看未来泸州老窖的增长情况。

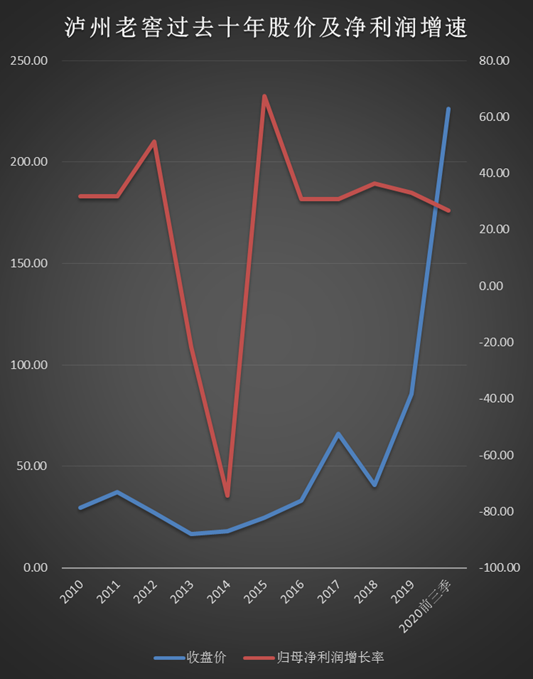

从历史数据看,泸州老窖2015年以来,归母净利润平均增长表现要好于贵州茅台和五粮液。2015年,其增速高达67%,贵州茅台不足1%,五粮液则仅有6%。2016年贵州茅台和五粮液归母净利润增速分别为8%和10%,泸州老窖则为31%。从2016年到2019年,增速一直在30%以上。

但是从营收增速看,近几年泸州老窖一直不及五粮液,疫情影响下,增速更是大幅下滑,成为唯一受疫情严重影响的高端白酒公司。

泸州老窖高端酒占营收55% 去年前三季营收增速大幅落后茅台、五粮液

目前只有三家白酒公司拿到高端白酒入场券,那就是贵州茅台、五粮液、泸州老窖。

茅台、五粮液、1573合计占到高端酒市场份额的95%,剩余的5%由M9及手工班、青花30、青花郎、钓鱼台、内参等产品占据。而在高端酒内部,1573占比是最小的,仅有6%,茅台和普五分别为63%及26%。

事实上,2017年到2019年,泸州老窖总体营收增速是低于五粮液的。原因在于1573高增长,但是中端酒增速不够高,拖累了整体营收增速。

近几年1573营收占比迅速提升,从2015年的23%提升至2019年的55%左右,但是相比五粮液仍有差距。

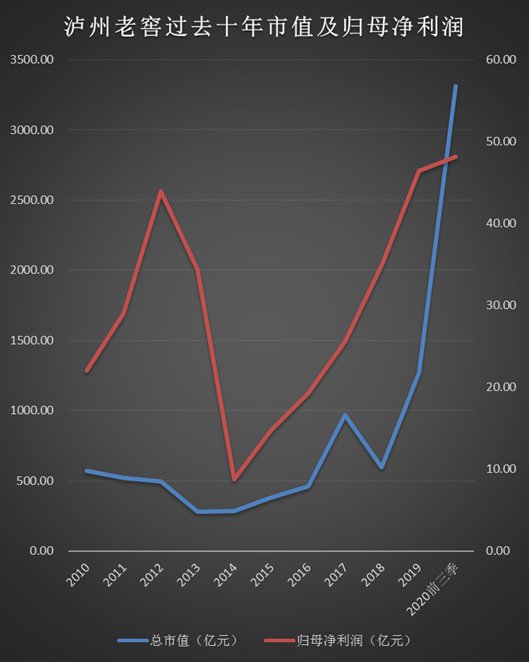

制约高端酒业绩的一个重要因素是产能,2018年,泸州老窖总产销量为16万吨,按照10%的优质酒率估算,1573产能大约为1.6万吨,对外宣传口径是2020年1573销量要达到2万吨。五粮液普五则在2019年销量就达到了2.5万吨。

为了提高1573产能,从2016年起,泸州老窖就推出了扩产能计划,总投资达到88.77亿元。根据公司的介绍,通过技改项目可以将用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒。

制约高端酒业绩的另一个重要因素是价格,为了稳定价格,泸州老窖和五粮液一样严控供货端和渠道。1573一直严格执行配额制,2019年及2020年经历过数次暂停供货,目的就是推动价格稳定上涨。

但是涨价也不是无限制的,五粮液为了稳价去年减量4000吨,在价和量之间达到平衡并不容易。上一次泸州老窖遭遇滑铁卢就是因为不顾市场一味提价所致。

在2020年的疫情下,中低端产品占比巨大的泸州老窖受到的冲击也是高端白酒中最大的。前三季营收仅增长1.06%,五粮液和贵州茅台则增长14.35%及10.31%。增速甚至低于山西汾酒、酒鬼酒。

在行业营收增速普遍放缓的背景下,泸州老窖增速能达到多高呢?

作者

王永

新浪财经上市公司研究员

热文排行

- 白酒“泡沫”|五粮液市盈率为历史中值近3倍 产销量已在下滑

- 白酒“泡沫”|贵州茅台增速下滑股价飙升 市盈率已达历史中值2倍

- 今世缘2025年要争取150亿营收目标 上交所要求说明“事实依据”

- ST亚星欲变身白酒公司:账面现金仅1.45亿 收购标的刚被今世缘放弃

- 豫园股份"狂饮白酒"背后:重组后长期估值低迷 去年一直回购股份

- 涪陵榨菜定增获批 提价的故事还能继续讲下去吗?

- 古井贡酒并购对价披露:2亿收购明光酒业60%股权 后者营收5亿左右

- 舍得酒业披露资金被占用细节 天洋利用保理公司向关联方输血

- 茅台集团再度无偿划转4%股份 去年划转的4%股份已被减持至0.68%

- 大豪科技复牌三涨停:红星股份规模与舍得相当 后者市值230亿

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有