白酒“泡沫”|贵州茅台增速下滑股价飙升 市盈率已达历史中值2倍

这一轮白酒牛市从2014年开始,到2020年12月31日,白酒指数整整上涨了15.59倍。行情可以分成两个阶段,2014年到2016年温和上涨阶段,以及2017年之后的暴涨阶段。

2017年到2020年,白酒指数涨幅高达542%,中间除了2018年全年下跌21%之外,剩余三个年份,涨幅均超过或接近100%。尤其是2020年,大量中小酒企开始补涨,年内涨幅超过200%的就达到4家。

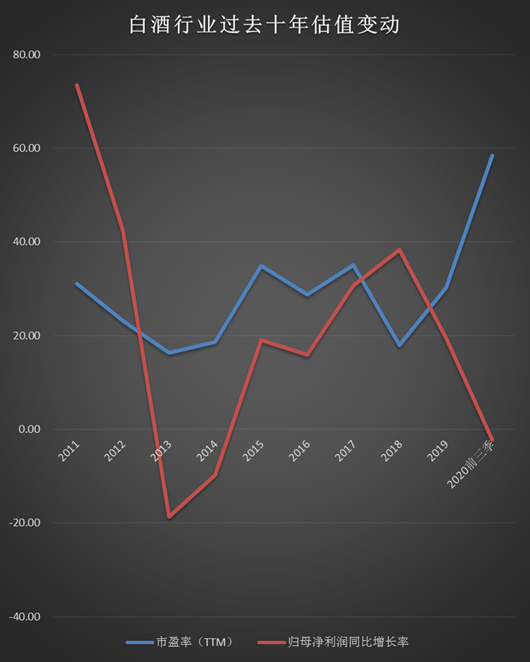

持续暴涨快速推升了行业估值水平,截至2020年12月31日,有两家白酒公司市盈率(TTM)超过100倍,有6家超过70倍,行业市盈率(TTM)中位数达到了58倍。

从数据可以直观看到,2019年以来全行业公司股价的快速上涨带动市盈率中位数穿过过去十年来的估值中枢,达到目前接近60倍的高位。从2011年到2019年,行业市盈率(TTM)中位数大部分时间位于30倍以下,有三个年份仅为10多倍。

从净利润增速中位数来看,行业从2014年开始复苏,2015年增速回正,到2017年及2018年加快增长,对应的正好是产品提价、高端次高端扩容这个阶段。

2019年以来增速开始回落,2020年前三季度净利润增速中位数降至-2.28%,有10家公司净利润出现负增长。

从全行业来看,白酒行业已经进入挤压式增长时代,根据Euromonitor(欧睿)数据库零售口径数据,最近三年白酒行业零售总量复合增速仅1%,零售总额增速则达到两位数,零售单价近三年复合增速为12%,增长几乎全靠提价实现。

可以预见的是,未来行业整体增速将放缓,集中度会进一步提升。头部酒企会享受到集中度提升带来的红利,产品升级失败的酒企则会失去市场份额。

问题来了,目前行业接近60倍的估值合理吗?新浪财经浪头食饮特推出“白酒’泡沫’”系列策划,从近十年的历史数据中寻找答案(注:除2020年归母净利润数据为前三季数据外,其他数据皆为每年12月31日数据)。

(注:数据来源于万得,市盈率(TTM)及归母净利润同比增长率数据皆采用12月31日上市公司相应数据中位数)

过去十年市盈率中位数25倍 2020年已达56倍

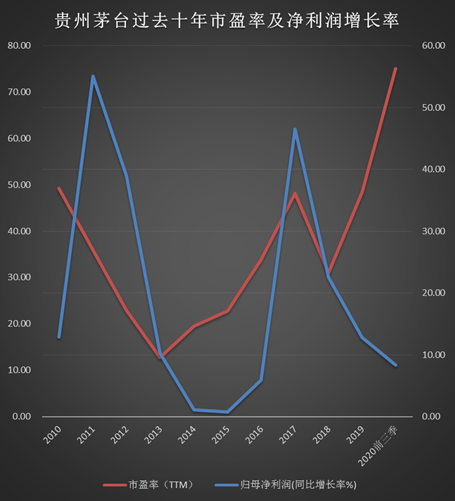

过去十年,贵州茅台市盈率(TTM)中位数为25倍。估值最低的年份为2013年,当年年底市盈率(TTM)仅为9.55倍,此后两年,市盈率(TTM)一直在20倍以下,直到2016年才回到20倍以上。

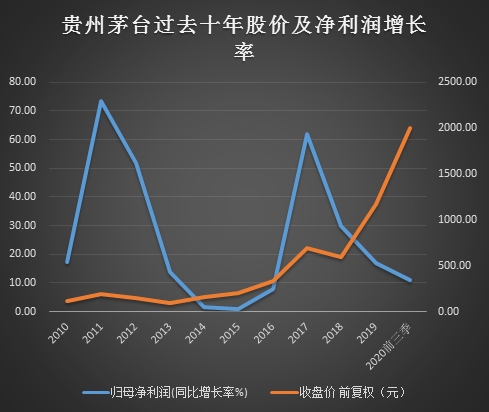

股价加速上涨从2017年开始,除2018年下滑14%外,2017年及2019年涨幅均超100%,2020年继续上涨71%。

截至2020年底,贵州茅台市盈率(TTM)已经达到56倍,是过去十年市盈率(TTM)中位数的2.24倍。

不过由于白酒板块的大涨,这个估值水平在上市白酒公司中只能算平均水平。2020年底行业市盈率中位数为58倍,贵州茅台还低于五粮液、泸州老窖。

对于白酒板块的估值上行,市场最流行的观点是,在2016年以来这一轮白酒景气周期中,白酒属性正由周期品过渡为消费品,相对应也应该按消费品来估值。加上经济增速下滑,流动性泛滥,拥有较高确定性的白酒资产吸引了市场资金抱团,多个因素共同推高了白酒的估值中枢。

具体到贵州茅台,茅台的供给稀缺性,导致其品牌价值独一无二。作为高端白酒头部品牌,又享有行业集中度提升的红利。

贵州茅台目前估值是否合理,很难有确定的答案。但事实是,2019年以来市盈率的快速上涨,已经与业绩增速形成“背离”。

从历史数据看,茅台估值表现一直领先于净利润 ,2013年市盈率(TTM)达到低点,2014年开始回升,净利润增速从2011年开始下滑,一直到2015年才真正触底。但是从2018年开始,净利率增长率一直下滑,估值水平则完全不顾利润增速一再抬升。

未来到底是业绩增长降低市盈率,还是市盈率脱离业绩实现“重新估值”呢?

2020年营收和净利润均增长10% 增速明显放缓

贵州茅台的产能和业绩增速一定程度上是确定的!

先看产量,一般来说,茅台酒基酒生产出来后需要经过3年存放,勾兑后再存放一年才能销售。因此每年的基酒大约对应4年后85%的成品酒。

根据国开证券的研报数据,根据2016年-2019 年的基酒产量可以测算出, 2020/2021/2022 年成品酒产量为3.34/3.64/4.22 万吨,同比增长 22%/9%/16%。

茅台近年来一直在进行技改,提高产量。2020年9月,“十三五”中华片区茅台酒技改工程完工,预计2021 年茅台酒产能将达到 5.6 万吨,2020年茅台酒基酒产量为5万吨。

从销量看,从2018年到2020年,茅台酒实际销量增长并不大。年份酒及系列酒的提价一定程度上贡献了业绩增量。

市场一直寄望于提高飞天茅台出厂价,进而提高利润。2020年,茅台一批价已经上升到2800元,和出厂价969元之间的差价拉大到了1831元。2017年起,茅台已经三年没有提高过出厂价了,提升出厂价和加大直营渠道投放,都为未来业绩增长留出了想象空间。

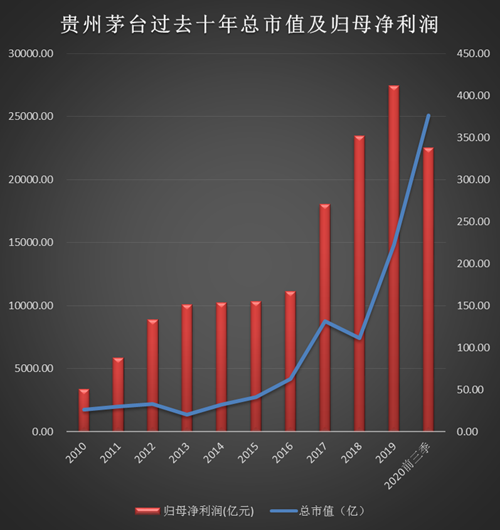

根据近期公告,2020年,贵州茅台预计实现营业总收入977亿元左右,同比增长10%左右;预计实现归属于上市公司股东的净利润 455亿元左右,同比增长10%左右,增速与前三季总体增速差不多。上年营收和归母净利润增速分别为15%和17%,相比之下,2020年业绩增速下滑明显。

未来业绩究竟能否支撑56倍的市盈率,恐怕是见仁见智了。

作者

王永

新浪财经上市公司研究员

热文排行

- 今世缘2025年要争取150亿营收目标 上交所要求说明“事实依据”

- ST亚星欲变身白酒公司:账面现金仅1.45亿 收购标的刚被今世缘放弃

- 豫园股份"狂饮白酒"背后:重组后长期估值低迷 去年一直回购股份

- 涪陵榨菜定增获批 提价的故事还能继续讲下去吗?

- 古井贡酒并购对价披露:2亿收购明光酒业60%股权 后者营收5亿左右

- 舍得酒业披露资金被占用细节 天洋利用保理公司向关联方输血

- 茅台集团再度无偿划转4%股份 去年划转的4%股份已被减持至0.68%

- 大豪科技复牌三涨停:红星股份规模与舍得相当 后者市值230亿

- 皇台酒业12月16日恢复上市:市值仅13亿 A股亏损酒企市值已70多亿

- 金种子酒有望扭亏:或可获2.16亿补偿款 定增股东又发减持计划

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有