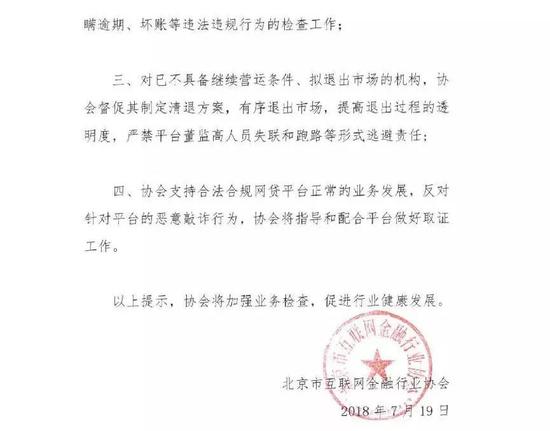

“7月19日,北京市互联网金融行业协会向所有会员单位下发《加强业务合规性的风险提示函》,文件明确提出P2P网贷平台不得向投资者提供“理财计划”类违规产品;要求所有北京地区的P2P网络借贷平台立即下线“理财计划”类产品。”

文|互金通讯社

来源|互金通讯社

这个夏天发生的事极有可能会被写入中国P2P行业发展史中。

暴雷、经侦介入、平台清盘等一系列黑天鹅让P2P行业风声鹤唳、草木皆兵。随之而来的是投资人恐慌,一方面进入P2P行业的新客户和资金减少,另一方面既有用户也纷纷将网贷平台上的资金撤出,唯恐自己投资的平台出现问题。

一场流动性危机正在行业上演。严格意义上来说,P2P所做的是点对点的匹配,不会存在流动性风险,但是诸多P2P为了提高用户体验,都做了一些“创新性”设计——推出“理财计划”类产品,其实就是平台对项目进行打包,推出不同期限的产品,在到期之后,进行债转,新的投资人承接债权,之前的投资人退出。

不过北京地区的“理财计划”很可能玩不转了。7月19日,北京市互联网金融行业协会向所有会员单位下发《加强业务合规性的风险提示函》,文件明确提出P2P网贷平台不得向投资者提供“理财计划”类违规产品;要求所有北京地区的P2P网络借贷平台立即下线“理财计划”类产品;同时提示投资者,自行承担此类产品产生的后果;对已不具备继续营运条件、拟退出市场的机构,将制定清退方案及追责措施。

《加强业务合规性的风险提示函》

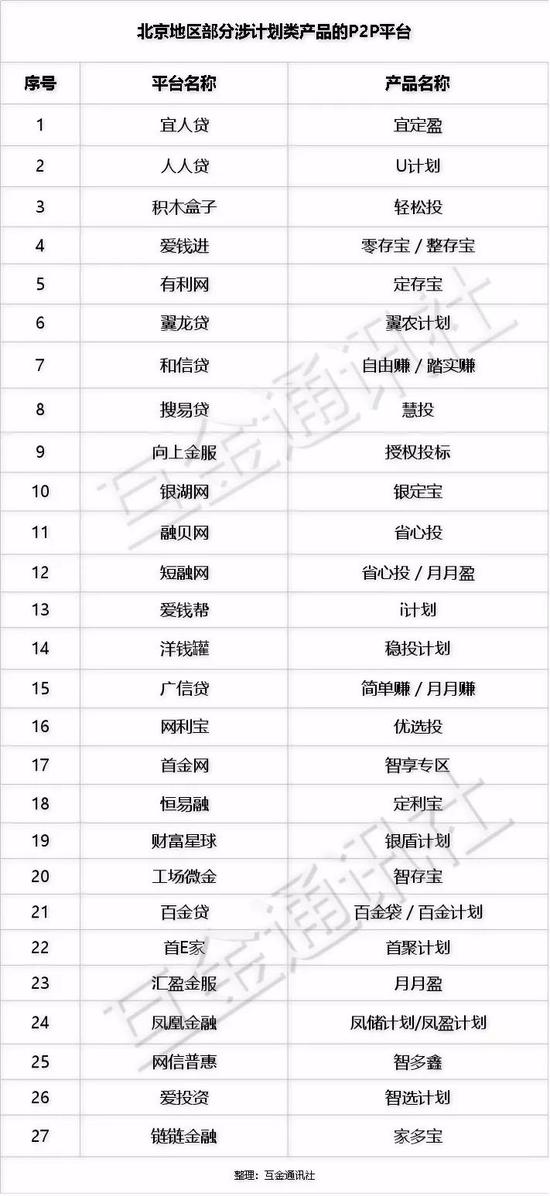

《加强业务合规性的风险提示函》互金通讯社不完全统计了北京地区部分网贷平台涉计划类产品情况,发现统计的32家平台中,有27家涉及相关产品,占统计平台的84.4%。仅5家平台不存在上述问题,占总数的15.6%。

注:图表内容为不完全统计

注:图表内容为不完全统计其实早在2016年824文件中就对债转行为进行了禁止,开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。在2017年57号文中,对债权转让违规行为进行解释,其中就有直接指向“理财计划”——以活期、定期理财产品的形式对接债权转让标的,由于可能造成资金和资产的期限错配,应当认定为违规。

理财计划 提高用户体验

从业务底层来看,网贷平台上的理财计划类产品其实也是集合标的一种表现形式,即平台将散标或债权转让标打包发售,由投资人授权平台决策并进行自动匹配债权,当投资期限届满时,系统会依据授权协议自动进行债权转让以及后期退出。

事实上,计划类产品是基于平台丰富的资产标的、强大技术实力两方面共同支撑下才出现的,这种模式免除了一一筛选散标的过程,可以帮助投资人自动、分散匹配债权(风险),极大地提高了平台的服务效率。此外,在分散的债权中,即使有部分债权出现逾期坏账,其它债权正常的情况下,也不会影响到整体收益。

目前来看,这种产品所面临的最大问题是债转情况下的无人接盘、流动性风险、以及由刚退引发的平台系统性崩塌问题,但相信随着监管部门终极合规验收工作的推进,当理性流动性被市场找回时,这种智能投标工具也将发挥出更大的作用,在合规前提下实现资产、资金的“双赢”。

黑天鹅事件频发 流动性风险来了

在当下,网贷行业整体处在一个波动期的状态,受市场情绪影响,投资者信心受挫更愿意用脚投票,债权转让骤增,导致网贷行业流动性不足,给一些平台造成了不小的压力。第三方数据显示,最近一段时间以来,诸多平台的资金都呈现净流出,理财计划类产品受到了前所未有的流动性风险困扰。

实际上,如果出借人要拿回投资款,真正的网贷平台作为信息中介,没有责任在债权没有到期之前进行兑付。但当下有很多平台实行理财计划,可能进行期限错配,当资金退出情况集中就会发生流动性风险。大多平台理财计划类产品的操作方式是在锁定期内本金将自动复投,计划到期后要债权转让实现退出。

需要注意的是,理财计划债权转让的时候存在一定风险。其中,底层资金频繁转让可能会增加信息的不对称,容易产生期限错配和流动性错配的问题,流动性风险较大,同时这种产品债权总额一般较高,信息披露较差,投资前看不到具体的债权信息,只有匹配完成后和借款合同生成后才能看到借款项目。另外,标的风险不一致,信用链条拉长,风险加剧,监管机构、投资者也难以穿透看清资金的具体流向。

权衡利弊之下,监管对理财计划进行整改,也是为了保护投资人利益。值得一提的是,为了让产品更加合规,此前早有平台先行整改。

今年3月,人人聚财宣布其“定投宝”产品下线,而持有“定投宝”的用户将直接被切换为散标项目,并按照散标的标准进行还款,包括还款日的更改。

据了解,该产品因其“流动性好,期限灵活”,自推出以来一直深受投资者喜爱。切散事件之后,投资人回款周期延长,引起投资人和广大媒体争议。无独有偶,今年4月,有投资人称,小牛在线提现无法到账,投资的月标变成了年标,项目上显示投资人的项目到期时间,变更为各个散标原本的项目到期时间。

针对目前整个行业存在的流动性风险,有些平台开始主动对理财计划产品进行调整,比如团贷网对智享转让计划规则进行调整,或者直接将计划类产品进行拆标进行一一匹配,比如信用宝的步步高等产品在拆标之后直接匹配24个月或36个月债权,爱投资则是停发省心计划,对于存量推出债转股等措施供用户选择。

合规与体验之间的“博弈”

经济基本面疲软、市场资金流动性较差、监管持续性趋严……网贷行业正在穿越一个比此前任何时期都要凛冽的成长阶段。

事实上,在网贷合规验收工作紧锣密鼓之下,消化违规存量、改造产品模式成为整改的关键项,其中如何处理好投资人利益和合规之间的平衡,将成为众多平台未来一段时间工作的重点。

迟来的生死课,也是任何一个新兴领域“自我净化”的必经之路,只不过,合规之于平台、教育之于投资人,这些行为都不是做给自己的“假动作”,都是整个网贷生态“破而后立,晓喻新生”的准备功课。

对于平台来说,从此前监管态度来推断,缓冲期过后,计划类产品被“下架”势在必行,今天的发文也印证了这一点,但这并不代表市场否定智能投标类产品本身的价值,换言之,平台依然要将发力的重点放当产品背后的资产项目信披充分穿透、借贷期限与投资期限高度匹配等维度,因为只有这样,这种智能投标模式才能发挥出真正的价值。

对于投资人来说,计划类产品属于较为典型的二级市场操作模式,即投资人之间债转,这种能够帮助投资人实现自动投标及债权匹配的投资工具,极大地提高了平台的服务效率和为平台用户创造了便利性。尽管眼下受市场情绪影响,网贷行业整体处于低糜状态,但从长远来看,投资人还是应该对这种切实解决民间融资、理财投资两端需求的金融服务创新模式充满信心,以及对更加健康、理性的投资环境充满信心。

正如风险与收益一样,某种角度上,合规与体验也存在如此“博弈”,但无论怎样,平台只有依据监管指引为用户创造出一个坚实可靠的信息撮合工具,才能与用户共同成长,共同构建一个良序循环的网贷生态。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)