作者 李丹萍

近日,雷鸣科化披露关于拟参与设立国元农村人寿保险股份有限公司(以下简称“国元农村人寿”)的公告。蓝鲸保险查看发现,拟发股东中,国元农险保险股份有限公司(以下简称“国元农险”)及一致行动人安徽国元金融控股集团有限责任公司(以下简称“国元集团”)持股比例共计达33%,接近三分之一的监管上限。

今年以来,国元农险拟增发募资充实资本、对外投资超1亿,动作频频,但上半年亏损0.69亿,净资产下滑。此前,国元农险董事长吴天曾表示,下半年将统筹推进企业上市、国元农村人寿批筹等工作,如今看来,国元农险“棋盘”铺开,但欲行远路还需扎牢根。

国元系持股33%,谋寿险公司控制权

蓝鲸保险查看发现,雷鸣科化拟以自有资金2亿元参与国元农村人寿设立,对应占比20%,对于发起目的,其坦言道,“对提高公司资金流通性、保障现金流具有积极作用”,能增加稳定的利润来源,分散经营风险,提升综合竞争力和持续盈利能力。

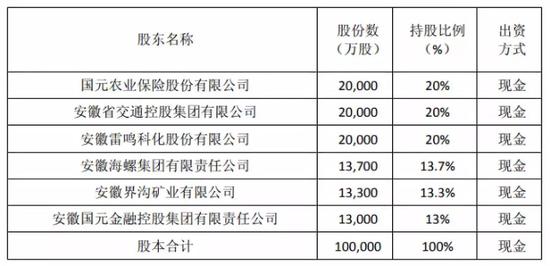

国元农村人寿共有六位发起股东,国元农险、安徽省交通控股集团有限公司(以下简称“安徽交控集团”)、雷鸣科化均持股20%,并列第一大股东之位,剩余3家公司持有余下4成股份。

国元农村人寿拟发起股东情况

国元农村人寿拟发起股东情况据了解,国元农村人寿拟发起股东均为安徽省本土企业,且多有国资背景。值得关注的是,蓝鲸保险注意到,国元农险与国元集团实质上已构成一致行动。根据国元农险二季度偿付能力报告显示,国元集团持有其20%股份,为控股股东,故两者将合计持有国元农村人寿33%股份。

根据《保险公司股权管理办法》规定,股东与其关联方、一致行动人的持股比例合并计算,单一股东持股比例不得超过保险公司注册资本的三分之一,由此看来,国元农险及国元集团持股比例已接近监管上限,且成为国元农村人寿的控制类股东。

据了解,目前安徽省并无寿险公司牌照,此外,国元农村人寿的发起设立或也有地方推进因素。

国务院发展研究中心金融研究所保险研究室副主任朱俊生对蓝鲸保险分析道,一方面省内希望获得寿险牌照,另一方面由地方控股金融企业,以及拥有保险行业经验的国元农险二者合力筹建人身险公司也顺理成章,其指出,一些区域性公司背后有地方政府以及地方国企背景,“对谋取控股地位是自然的事情”。

经济学家宋清辉也持有相同观点,其表示,国元系谋求控股权且坚持推进寿险公司批筹,或也拟将利用已有的保险行业经验推进寿险公司发展。

4年“落地”未果,国元农险仍期寿险牌照

事实上,国元农村人寿的发起设立事项可追溯到四年前。2014年8月29日,国元证券股份有限公司(以下简称“国元证券”,000728.SZ)公告称,全资子公司国元股权投资有限公司(以下简称“国元直投”)拟参股国元农村人寿,将主要专注安徽农村地区保险市场,为农民提供人寿保险、健康保险、意外伤害保险等各类人身保险服务,提高农户抵御风险能力。

从当时披露的公告内容来看,国元农险、国元集团及安徽交控集团(由原安徽省高速控股集团及原安徽省交通投资集团有限责任公司合并)亦在列。

2014年国元农村人寿拟发起股东情况

2014年国元农村人寿拟发起股东情况股东背景来看,早前的国元农村人寿发起股东仍以国资为主,为何发起事项并未得到批复?

蓝鲸保险梳理股东关系发现,国元集团在综合性金融控股集团的定位下,控股参股多家金融公司,国元证券为其子公司,顺次来看,国元直投为其孙公司。

此外,安徽省投资集团控股有限公司、毫州建设投资集团有限公司(现已更名为建安投资控股集团有限公司,以下简称“建安集团”)、蚌埠投资集团有限公司分别持有国元农险6.34%、5.70%、3.20%股份。若以国元农险中心,则上述七家拟发起股东实质上已成为一致行动人,累计持股达到80%。

建安集团相关人士对蓝鲸保险表示,早在2014年,国元农村人寿的可研性报告就递交至原保监会,但由于某些原因被搁置,今年年初开始重启寿险公司筹建事项,并表示,公司此前也是拟将进行财务投资,具体业务由国元集团主导。

综合来看,国元农村人寿在多家国资背景拟发股东的加持下并未“落地”,或与一致行动人股权占比略高相关。本着“保险姓保”原则,今年3月,原保监会修订出台《保险公司股权管理办法》,严格股东资质,并强化股权结构监管,发挥制衡作用,同时收紧保险牌照批复。

休整之后,国元农村人寿筹建事项再度提上日程,或也彰显了国元农险对寿险牌照的渴望,国元农险董事长吴天曾表示,下半年,将统筹推进企业上市、农村人寿保险公司批筹等工作。

增资扩股、对外投资动作频,国元农险上半年亏损0.69亿

拟一手推进企业上市,一手筹建寿险公司,国元农险亦连连有动作。今年3月中旬,国元农险通过增资扩股方案,拟采用定向增资扩股方式增发不超过2.1亿股,每股1.58元,“本次增资扩股募集资金在扣除募集费用后,将全部用于充实公司资本金”,截至2季度末,国元农险注册资本21.04亿元。

事实上,今年以来,险企增资扩股常有发生,一方面填补业务范围扩大带来的资本损耗,使偿付能力满足监管要求,另一方面也可充实资本金,为后续业务发展做铺垫,朱俊生曾对蓝鲸保险分析道,由于面对较大的机会成本,险企通常不会单纯补充资本。国元农险增资事项或也基于以上因素。

与增资相伴的,还有两则国元农险对外投资事项,具体来看,其拟以认缴方式出资750万元增资国元基金,增资后持有其12.5%股份,占比不变,出资金额累计为1250万元。同时,国元农险拟出资1亿元认购安徽省农险产业化发展基金(以下简称“安徽农产发基金”)股权,出资比例占基金注册规模的3.57%,业务布局再推开。

作为安徽当地的专业农险公司,国元农险业务主要集中于省内,根据往年年报显示,原保险保费按承保地区划分来看,最近三年,安徽省所占比重分别达到93.61%、87.2%、85.36%。

从业务构成看,国元农险采用的是农险与财险并行的模式,去年其农险业务收入25.97亿元,其它商业保险收入21.22亿元,分别占比55.03%、44.97%,而占商业保险保费收入九成以上的前五大险种,共计承保亏损1.85亿元。

商业保险保费收入前五大险种(万元)

商业保险保费收入前五大险种(万元)此外,二季度偿付能力报告显示,今年上半年国元农险保险业务收入33.09亿元,一季度亏损1.64亿元,二季度转负为正,盈利0.95亿元,整体仍亏损0.69亿,净资产从一季度末的29.79亿元下滑至27.67亿元,环比下滑7.12个百分点。

国元农村人寿发展或临“硬仗”,差异化模式构建为要点

事实上,国元农险业务版图也在“外拓”中,蓝鲸保险从其官网查询到,目前其在河南、湖北、贵州、上海等地开设有分公司进行展业。但由于农险业务具有政策影响及地域特征,农险公司外拓过程或更多以商业保险打开市场,但与其余财险公司相比,国元农险的财险业务也难言有优势。

对于国元农村人寿而言,其发展初期或也面临“硬仗”。“农村地区经营成本相对较高,件均保费较低,所以会带来一些经营上的难度”,朱俊生分析道,但其也肯定农村地区具有发展保险的一定基础,且除大型险企外,一般险企在县域及县域以下网点数量有限,竞争主体相对较少。

“目前,由于大部分农民对商业寿险的理解不全面、普及不够,导致当前农村商业寿险的销售情况不如人意”,宋清辉指出,目前商业寿险表面上说的好,却也面临农民却不肯“买单”等一系列现实性问题。

此外,由于市场定位不同,势必也导致产品定位、销售模式定位不一,“需要根据细分市场情况差异化建构”,朱俊生说道,而这也是国元农村人寿业务开展的重要一环。

综合来看,一边是“摸着石头过河”探索农村人寿业务的发展,一边是国元农险动保险业务发展还未“走出去”,动作频频之下,国元农险欲行远路或先需扎根。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)