文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实 钱智俊

较多的研究紧盯质量、价格、销量等消费现象的短期波动,因而陷入消费升级的诸多迷思。立足基础性的分析框架,我们认为,消费升级的本质在于消费总福利的提升。

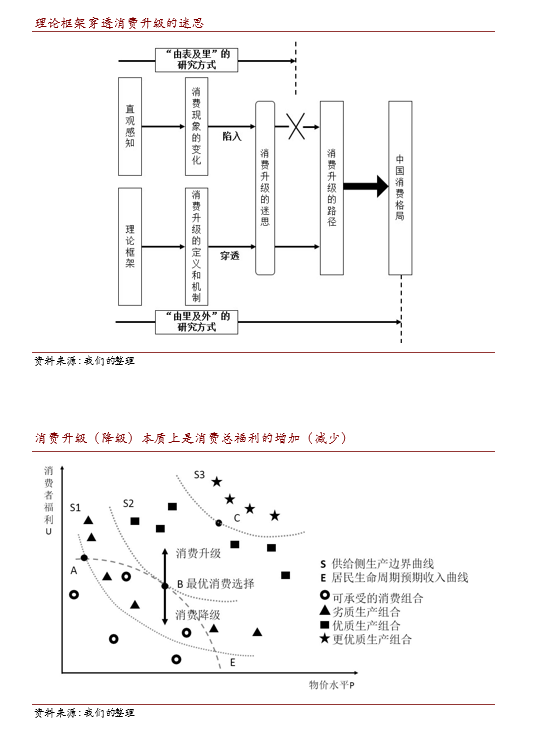

“筑城者,先厚其基而求其高。”剖析经济学现象,首先需要理清本质上“是什么”,才能讨论逻辑上“为什么”,进而明确政策上“做什么”。当前,“消费升级 VS 消费降级”之争日趋热烈,但是消费升级的定义、机制、路径等本质问题却尚未理清、鲜有关注。受此影响,较多的研究紧盯质量、价格、销量等消费现象的短期波动,因而陷入消费升级的诸多迷思。立足基础性的分析框架,我们认为,消费升级的本质在于消费总福利的提升。

居民收入引致的“财富效应”,和科技发展引致的“进步效应”,是消费升级的根本机制。两者共同构建了消费升级的“蛇形路径”,并衍生出复杂的价格现象和市场行为,是当前种种迷思的成因。因此,为了破解迷思,有必要将研究方式从“由表及里”转变为“由里及外”,通过分析“财富效应”和“进步效应”的强弱趋势,洞悉中国消费格局的长期演变,进而为扩大消费内需提供切实的政策建议。

概念不清催生消费迷思。

2018 年年初至今,“消费升级 VS 消费降级”之争日趋热烈,观点论据和政策建议纷至迭出。但是,根本性的概念问题却尚未理清,甚至鲜有讨论和关注:即对于当今中国,什么是消费升级?什么是消费降级?不从根本上明辨这些概念,就会陷入纷乱琐细的消费现象之中,导致讨论失去共同标准、逻辑失去理性依据。或形成鸡同鸭讲、公婆各有理的无效讨论,或陷入白马非马、偷换概念的逻辑陷阱,或导致只见局部、不见全局的盲人摸象。这非但无助于真理的发现,还可能人为地制造以下三大消费迷思。

消费迷思之一:“盯质”。基于直观感知,许多观点将消费升级(降级)定义为优质商品(劣质商品)销量的上升。例如,榨菜销量的上升一度被认为是消费降级的明证。但是,这一定义忽视了中国社会阶层和居民需求的多样性。

第一,从时间来看,优质品和劣质品的需求上升可能同时出现。例如,2018 年上半年,在榨菜、二锅头销量大涨的同时,高档白酒、豪华车型的销售增速却分别跑赢了低档白酒、普通轿车。第二,从商品来看,同一种商品可能兼具优质品和劣质品的双重身份。例如,2017 年以来,平衡优质和平价的中档品牌,尤其是实现进口替代的本土产品,在食品、家电、服饰、电子产品等领域逐步崛起,对一、二线城市而言无疑是劣质品,但对刚刚开始追求生活品质的三、四线城市而言,确算得上是优质品。第三,从人群来看,即使是同一人群,也可能在不同领域形成“低档消费+高档消费”的搭配。例如,对于 80 后、90 后而言,虽然尚未达到人生财富的巅峰期,但并不妨碍其为了自身兴趣和文化认同,成为部分领域的“发烧友”,或者在部分消费品上“轻奢”。“吃榨菜+背 LV+出国穷游”的组合,在现实中并不鲜见。

因此,“盯质”在三个维度上出现了以偏盖全的谬误,无法判断消费升级、降级何者为全局主要趋势,以此并不合理。

消费迷思之二:“盯价”。针对“盯质”以偏概全的短板,另一些学者用商品平均价格水平的上升(下降),来反映某领域消费的总体升级(降级)。

例如,共享经济、二手经济、拼单网购带来的廉价商品和服务,以及连锁低价杂货店的迅速扩张,均被指向了消费降级。但是,这一定义会受扰于商品价格内生下降的长期趋势。在物质层面,制造成本加速下降。随着人类科技“奇点”的逼近,前沿技术的生产效率正在指数级增长,进而加速降低成本。

例如,根据学术研究[1],1970-2020 年,单位美元所生产的 DRAM 规模每经历 1.5 年就实现翻番,有力带动了高端电子产品的平民化。在非物质层面,溢价先升后降。与前代不同,80后、90后消费者不仅为商品的品质付费,也愿意为商品所代表的潮流、故事和文化等非物质因素付出溢价。

但是,随着潮流的变迁、竞品的涌入和消费者阈值的提高,此类溢价终将盛极而衰。因此,每轮“爆款”商品的涌现,都将经历价格冲高跌落的轮动。

消费迷思之三:“盯物”。 既然只盯“质”、“价”皆不足取,那么同时盯住两者变动,是否可行呢?

例如,如果某领域消费品的价格、质量同步下降(上升),能否定义为消费降级(升级)?我们认为,恐怕也不尽合理。这一定义只考虑了物的变动,而忽视了人的感受。在外部环境的冲击下,消费者是主动选择,还是被动接受,在消费体验上存在着根本差异。对于当前中国而言,这一区别在四个方面最为鲜明。

第一,得益于政策环境的改善,居民主动减少炫耀性消费,拒绝腐败性消费,导致部分高档餐饮娱乐消费萎缩,显然不能算作消费降级。第二,如果供给结构失衡,旧型药、低档食品、低价租房等产品因无利润而不再生产,新型药、高档食品、高价租房等优质品垄断市场,人们被迫以高价格消费更多优质品,这种被动的“消费升级”显然偏离应有之义。第三,伴随消费理念的转变,消费重心正在从传统消费转向新兴消费,从商品消费转向服务消费,导致部分“过气”商品出现质价同降,与消费降级也无直接联系。第四,得益于中国消费金融的快速发展,消费者获得了在时间上安排消费(尤其是大件消费)的更大主动权。

因此,消费质量和价格的变动可能不再平滑,而是逐渐趋于浪潮状,导致短期的起伏更加难以代表消费格局的长期演进。

消费升级的定义、机制和路径。通过剖析上述消费迷思,可知:1)以质量、价格等经济指标定义消费升级、降级并不一定可靠;2)缺少体系和框架的情况下,盲目定义会失于偏颇;3)消费者的主观感受不可忽视。基于此,本篇研究回归本源,从消费者福利角度来构建分析框架[2],进而理清消费升级(降级)的定义、机制和路径。

第一,消费升级(降级)的定义。根据我们此前研究[2],在中国消费格局的分析框架中,居民的消费能力由基于生命周期的长期预期收入曲线表示,供给侧生产潜力由生产边界曲线表示。两曲线的唯一切点,表示居民最大化地利用消费能力和供给侧潜力,所能实现的最优消费总福利(详见附图)。我们认为,伴随该切点的变动,居民消费总福利的上升(下降),即为中国的消费升级(降级)。基于这一视角,界定消费升级(降级)的关键,不在于消费篮子中的具体组合,而在于两大曲线的变动能否为消费者提供更充裕的选择空间。只要空间扩大(缩小),居民的主动选择必会导向更多(更少)的福利,即实现消费升级(降级)。这解释了“盯质”、“盯物”的迷思,即为什么单凭榨菜、白酒等消费单品的变动,以及被动接受的消费组合,无法评判消费格局的演变。

第二,消费升级(降级)的机制。具体而言,两大曲线的变动如何实现消费升级呢?这主要通过两种机制进行(详见附图,消费降级反之亦然)。一是“财富效应”。随着经济繁荣和制度优化,居民对可支配收入和家庭资产的预期值水平上升、波动率减小,推动长期预期收入曲线向外部扩展[2],与更昂贵、也更优质的生产边界相切。如此,新切点将向右上方运动,消费总福利上升,并伴随总体物价水平的上升。二是“进步效应”。

由于科技进步的加快,一系列生产边界将整体下移,并按照质量由低到高的顺序,在时序上先后与预期收入曲线相切。由于品质越高的生产边界越平坦[2],因此新切点较旧切点,向左上方运动。这表明,消费总福利上升,并伴随总体物价水平的下降。

第三,消费升级(降级)的路径。将“财富效应”与“进步效应”相结合,即可得到消费升级的总路径。这一路径并非预想中的平滑顺直,而是“蛇形”延伸(详见附图)。这一发现,有助于从两个层面破解中国消费升级的迷思。其一,价格现象不与消费升级直接挂钩。由“蛇形路径”可知,在消费升级的大趋势下,同一领域的消费价格可能出现周期性的升降。因此,价格波动不能说明消费升级的进退,消费总福利才是判断的唯一标准。其二,“消费对子”并不可靠。考虑到不同领域的消费升级不可能同步进行,可能有先后快慢之别,因此会产生多个“蛇形路径”的交叠。如附图所示,在 T 节点,领域 A 价格上升,领域 B 价格下降。而到了 T+1 节点,则出现了相反的情况。但这不能说明,总体消费、领域 A 消费或领域 B 消费的升级趋势发生了逆转。目前,众多研究热衷于通过比较典型的“消费对子”,来描述消费升级的进退,例如“榨菜 VS 茅台”、“新兴消费 VS 传统消费”、“高线城市消费 VS 低线城市消费”等。事实上,这些“消费对子”的差别,可能就是领域 A、B的差别。其价格、质量、销量的相对变化,可能只是消费升级路径多重交叠的正常现象,不足以推断升级降级的总体趋势。

把握本源思考降级升级。由上述分析可知,消费升级呈现“蛇形路径”,多个“蛇形路径”的交叠,将产生复杂的价格变化和市场现象。这解释了,为什么从消费现象出发去考察消费升级(降级),会陷入 “盯质”、“盯价”、“盯物”的种种迷思之中。据此,本文认为,应当把握本源、执因求果,将研究方式从“由表及里”转变为

“由里及外”,从源头上剖析中国消费格局的演进。

消费升级的本质在于消费总福利的提升。消费总福利的升降,则取决于生产边界曲线和预期收入曲线的位移。

当两大曲线向不利方向移动的时候,消费者选择空间受到挤压,必然会导致总福利下降和消费降级,无论单项消费上存在多么耀眼的亮点。当两大曲线向有利方向移动的时候,消费者的主动选择,必然会导向更高的总福利和消费升级,无论这种升级的方式是否符合学术范式、市场预期和直观感受。因此,分析中国消费升级的进退,应当紧盯两大曲线,具体考察“财富效应”和“进步效应”的强弱变化。

当前,随着中国经济从高速增长转向高质量发展,以及改革开放的再出发,一系列重大变革正在对上述效应产生关键影响。对于“财富效应”而言,“脱贫攻坚战+乡村振兴”、住房长效机制、稳定的金融市场、有效的降低税费、完善的社会保障体系将发挥决定性作用。对于“进步效应”而言,“双创”升级版、创新驱动、战略性新兴产业、新经济、科技管理制度改革的发展是关键的增效器。

因此,理清上述变革的进展和实效,发现瓶颈、研判前景,才能不惑于短期消费现象的波动,洞悉中国消费格局的长期演变趋势,并为扩大消费内需提供切实可行的政策建议。

参考文献

[1] 库兹韦尔.奇点临近 [M].北京:机械工业出版社. 2011.

[2] 工银国际. 消费升级 VS 消费降级:中国消费格局的分析框架[R]. 2018 年 9 月.

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。