来源:慧保天下

在中国人保、中国太平一二把手调整到位,9月7日,中国人寿集团新一任董事长也终于揭开面纱。杨明生到龄退休,刚刚卸任的原中国太平党委书记、董事长王滨接任,中国人寿集团步入王滨时代。

至此,新一轮保险央企的人事调整工作正式进入高潮阶段,各公司新的核心领导班子一一揭晓:中国人保缪建民搭档白涛,中国太平罗熹搭档王思东,中国人寿则是王滨搭档袁长清,唯一悬念只剩中国信保,新的总裁王廷科已于7月上任,而现任董事长王毅已经62岁,且在该岗位工作已满6年。

不过所有这些副部级保险央企当中,最有看点的莫过于国寿集团,一方面,辖下拥有国内最大的寿险公司,一举一动牵涉市场走向,而2018年也注定是其人事大调整年,旗下子公司国寿股份、国寿财险一把手均面临退休;另一方面,也是因为其面临的情况更加复杂,在转型的关键档口,其与主要竞争对手之间的规模差距却在不断缩小,要规模还是要转型成为摆在掌舵人面前最棘手的问题。

王滨已然60岁,在主政中国太平时期曾有过“三年再造一个新太平”的傲人业绩,如今面对2017年底总资产达3.6万亿元,总保费近5900亿元的庞然大物,其又能否复制往昔“三年再造”的辉煌?

当然, “三年再造”还只是一个远期目标,对于王滨而言,或许更迫切的问题是如何调兵遣将,2018年国寿集团旗下主要子公司核心领导干部均到龄退休。此前坊间有传闻称,国寿股份一把手人选已经确认,而另据媒体报道,国寿财险的掌舵人也已在内部公示,并上报。如今随着王滨的到来,国寿股份和国寿财险两大重要子公司总裁人选会不会有变数?

王滨,出生于1958年,1983年开始,先后任职于黑龙江省人民政府商业厅,体改委员会,黑龙江省政府;

1990年进入金融行业,出任中国人民银行黑龙江分行办公室副主任,一年后调至总部工作,担任办公厅秘书处正处级秘书、处长;

1993年12月至2000年1月,历任中国农业发展银行筹备组办公室负责人、办公室副主任、办公室主任、江西分行副行长、江西分行行长;

其后进入交通银行工作,历任北京分行副行长,天津分行行长,北京分行行长,总行副行长、北京管理部总裁,后又兼任执行董事;

2012年3月进入中国太平保险集团,出任董事长、党委书记直至2018年9月。

国寿大换防

自2012年从保监会副主席之位调任中国人寿董事长、总裁开始,杨明生在中国人寿工作已经满6年。他1955年出生,今年已经63岁,已经达到退休年龄。按照中组部和国资委的规定,原则上,央企领导班子成员退休年龄为60岁,根据情况可以放宽到63岁。

在此之前的2017年5月,来自光大证券的袁长清已经正式出任国寿集团总裁,而如今,原中国太平董事长王滨又将接替杨明生出任国寿集团董事长,国寿集团新一轮的人事调整至此算是完成了最核心的部分。

不过,这还只是此轮国寿一系列人事“换防”的开始。2018年是国寿的大换届之年,主要子公司核心领导干部均将到龄退休,例如,国寿股份总裁林岱仁、国寿财险总裁刘英齐均系1958年出生,均已经年满60周岁。

此前,坊间传闻,国寿股份新的一把手已经明确人选,为国寿集团某位副总裁;而国寿财险,据媒体报道,也已经确定新的接班人,为原国寿股份副总裁赵立军,此前其任职资格已经在公司内部进行公示,只是暂无下文。

而更早的时候,国寿集团旗下其他子公司的一把手也都已经进行调整,原国寿养老险总裁苏恒轩调任国寿集团副总裁之后,原国寿电商总裁崔勇调任国寿养老险总裁,原国寿财险副总裁章海峰则调任国寿电商总裁。

不过,值得注意的是,这些人事安排都发生在王滨执掌国寿之前,至于之后还会出现哪些变动,尚未可知。

三年再造新国寿?

摆在王滨及其国寿同僚面前的并不是一副轻松的担子。值得注意的是,相对而言,王滨也已不再年轻,其1958年出生,2018年正好满60周岁,这也就意味着,如果不出意外,其在国寿集团的任职,最长也只有3年,在主政中国太平期间,其“三年再造”、“三年精品”战略深入人心,而面对国寿集团的3年时间,其又能否破除各种阻力,再造一个新国寿?

执掌中国太平6年时间,王滨给保险业界人士留下的印象颇为鲜明。

王滨在多个场合反复强调“央企担当”,而这也是他在掌舵中国太平之初,就提出”三年再造一个新太平”的原因所在。知情人士透露,在王滨看来,一个央企,业务规模过小的话,根本就无法体现自身的责任担当。

2014年,中国太平顺利达成“三年再造”计划,总保费收入、总资产、净利润相比三年前均实现翻番。2018年,王滨卸任前夕,中国太平更是首度上榜《财富》杂志“世界500强”,跻身世界大型企业,为他的6年太平生涯,划下圆满句号。

在重视规模的同时,王滨也非常注重业务品质。2014年“三年再造“计划收官,其随即抛出“精品战略”,立志“打造最具特色和潜力的精品保险公司”,其核心就是要正确处理规模与价值的关系,既保持适当规模,更强调价值成长。

中国太平内部广泛流传的一个段子是,某位高管问王滨“我们到底是要规模,还是要价值?”,王滨的回答是:“如果我只要一样,要你干嘛!”

由规模、价值两手都要抓,两手都要硬的王滨出任董事长,对于当下的国寿集团来说,或许的确是最恰当的选择,因为阻碍国寿集团发展的最大的纠结之处就在于“要规模还是要价值”这个问题。不过国寿集团与中国太平毕竟有太多不同,接下来的3年时间,对于王滨而言,注定不会轻松:

体量差距甚大,管理难度陡升。截至2017年底,国寿集团总资产已经突破3.6万亿元,而中国太平保险集团总资产尚不足6000亿元,前者是后者的6倍,这种体量上的巨大差异,体现到工作中,就会转换为管理难度的成倍数增加。在这种情况下,如何拟定发展目标,更重要的是如何保证战略落地,无疑将是王滨掌舵国寿集团后需要面对的首个问题。上百万的内外勤员工,各地机构巨大的差异,公司本身复杂的历史沿革,也都将进一步加剧这一问题。纵观国寿集团过往,也曾拟定不少计划,但就最终的效果却往往出现折扣。

资质禀赋大相径庭,管理思路如何调整?同为保险类副部级央企,国寿集团与太平保险集团却有着截然不同的命运轨迹,这也最终导致了二者在资源禀赋上的大相径庭。太平保险集团始创于1929年,建国后立足香港,主要经营海外业务,2001年方才在内地复业。就像同时期成立的大多数保险公司,太平保险集团的复业从城市开始,先利用银保渠道突围,其后个险渠道方才渐渐壮大,更是以“三高团队”闻名行业。

而国寿集团则大为不同,寿险公司1996年方从人保独立,一直根植于中国内地市场,分支机构遍布全国各地,近年来,其在中心城市的地位受到更大冲击,但在广大乡村,依然拥有广泛影响力。从渠道发展路径而言,也是先团险,再个险,之后才是银保。

资源禀赋上的巨大差异,意味着于中国太平有益的一套方法论,对于国寿集团却未必奏效,加上时移世易,保险市场已经不再是6年前的保险市场,对于王滨而言,一切都需要重新开始。

国寿股份要规模还是要价值?市场地位于国寿股份而言,一直是最鲜明的政治红线,只是相对于格局僵化的财险市场,寿险市场总是充满变数,随着资产驱动负债型险企崛起,快速攫取市场份额,国寿股份市场份额在过去数年快速下降。2012年还明确表示要确保寿险主业”三分天下有其一“,到2017年底,其市场份额却仅剩19.7%。

市场地位至上,又面对主要竞争对手的穷追猛打,国寿股份转型一再延后。2018年上半年,其虽然狂砍银保渠道趸交保费500亿元,市场份额也有所回升,但很明显,其新单期交大部分都来自三年期及以下产品,这意味着,市场份额下滑的痛苦只是暂时缓解,未来,其依然面临艰巨的转型业务。

如何使寿险主业在保持市场地位的同时,实现业务价值的显著提升,平衡好规模与价值的关系,显然正是对于国寿集团以及国寿股份新一届领导人最大的考验。

国寿财险如何突破增长瓶颈?相对于寿险市场的风云变幻,财险市场格局相对稳定很多,但这也意味着,一家险企一旦发展至一定程度,则很难进一步突破,国寿财险显然已经陷入了这样的僵局。

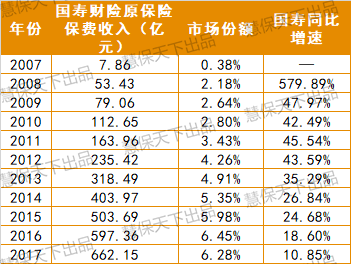

如下表所示,自2016年底成立以来,一直到2012年,国寿财险一直保持同比40%以上的增速,市场份额也快速增至4%以上,但自2013年其保费收入突破300亿元开始,保费收入增速骤降,保费收入瓶颈开始显现。到2017年,其保费增速更是降低至10.85%——这是其自成立以来首度出现保费增速低于行业平均增速的情况,市场份额也因此首度出现负增长。

银行业务如何整合?杨明生主政国寿集团6年时间,最大成绩莫过于成功收购广发银行,推动国寿集团朝综合金融集团迈进一大步。然而,如何充分发挥广发银行的优势作用,将其业务与国寿集团原有业务进行深度整合,进而提升国寿集团整体协作能力,无疑还有很多路要 走,收购的成功仅仅是一个开始。王滨与杨明生经历类似,同样有着长期的银行工作背景,这种跨行业的经历,或许会给国寿集团作为一个综合金融集团的发展带来不一样的视角。

盈利能力如何提升?2018年《财富》杂志500强榜单显示,国内保险集团中,中国平安2017年营业收入1441.97亿美元,国寿集团营业收入1202.24亿美元,从业务规模来看,二者还处于同一个量级,但从利润总额来看,国寿集团却远远落后于中国平安,前者只有2.67亿美元,后者则高达131.81亿美元。就连营业收入远远低于国寿集团的人保集团,2017年利润总额也有23.82亿美元,远高于国寿集团。包袱重、成本高、盈利能力不足,成为国寿集团最真实的短板之一。

科技国寿怎么破?纵观国寿集团主要竞争对手中国平安,科技能力已经成为其最鲜明的标签之一,也已经成为其持续健康快速发展的重要保证因素。对于庞大的国寿集团来说,要想保持竞争优势,弥补科技短板迫在眉睫。

杨明生主政国寿集团期间对此高度重视,除收购广发银行之外,其另外一项贡献就是主导构建了“新一代”系统,从顶层设计上对中国人寿进行了全面业务流程再造,国寿e店、国寿e宝两大平台更成为“新一代”建设的核心产品。杨明生曾对其予以高度评价:“中国人寿发展历史上具有里程碑意义的一件大事,是决胜未来的奠基性工程,彻底改变了寿险公司的信息技术面貌。”

在这一点上,王滨与杨明生“英雄所见略同”,他也高度重视技术在保险公司发展中的作用,2017年也曾提出“科技太平”的口号。入主国寿集团之后,“科技”也依然会是其所须面对的重大议题之一,如何定位,如何落地,都直接关系未来发展。

整体能否上市?国寿集团全称是中国人寿保险(集团)公司,没有“股份”二字,其目前是财政部辖下央企中唯一一家尚未实现股改的企业,集团整体上市也因此一直延宕不前。究其原因,上世纪90年代由于大量销售高预定利率产品造成巨额利差损,其后为推动国寿股份上市,遂将该部分业务剥离至国寿集团,形成了每个月监管保费收入表中都可以看到的“国寿存续”。此举解决了国寿股份的上市的难题,却成为集团整体股改上市的“绊脚石”,且一直牵绊至今。在王滨时代,国寿集团心心念念的整体上市会实现吗?

对于王滨个人而言,能够掌舵国内最大的保险集团之一,无疑是对其过去6年工作的最大肯定,然“欲戴王冠,必承其重”,未来3年,其面对的困难也将超乎以往。国寿的庞大、国寿的复杂,国寿的沉重,考验着其政治智慧,战略能力以及管理水平。按照王滨在中国太平的行事风格,中国人寿究竟是要规模,还是要价值或许很快就将见分晓。

命运车轮转动,国寿集团的王滨时代,来了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)