★美国经济缓而未衰,基本面对金价由利空逐渐转为利多:

美国经济增速逐渐回落至2.5%以下,先行指标制造业PMI已经在2018年2季度见顶,企业部门的杠杆率以及利润增速触顶回落;家庭债务增速似乎也已见顶,得益于粘性工资的上涨,消费支出维持较高水平,进而带动核心通胀的回升;政府支出增加空间有限;净出口对经济的拖累短期缓解,长期难以扭转。经济增速放缓但陷入衰退言之尚早,经济基本面走弱利多金价。

★美联储继续货币政策正常化,金融状况由松转紧:

劳动力市场过热,工资增速维持上行趋势,菲利普斯曲线陡峭化。油价将在2季度开始明显拖累整体通胀,关税推动进口物价回升部分对冲通胀下行风险,核心通胀依旧能够达到美联储目标。金融状况逐渐收紧,由利率上行以及经济回落预期导致的股市下跌表明美国市场风险偏好发生转变,加息对黄金的利空逐渐减弱,实际利率上行空间有限,黄金配置价值开始显现。

★全球央行货币政策收紧,地缘政治风险频发:

虽然全球央行收紧货币政策,但原因不尽相同,美联储缩表对金价构成潜在下行压力,其他经济体被动收紧货币政策对金价影响比较有限。地缘政治风险频发,避险情绪抬升的情况下,可能出现黄金和美元同时上涨的情况。

★投资建议:

金价1200美元/盎司的底部确定,2019年黄金波动率走高,金价中枢将不断上移,高点看至1350美元/盎司。内盘黄金的汇率溢价料将抬升,基准情况沪金预计存在5%的汇率溢价,相应的沪金主力合约的运行区间为【270,315】元/克。

★风险提示:

美国经济好于预期;名义利率快速抬升导致实际利率走高;新兴市场崩溃推动美元强势上涨时,黄金价格将会承压下跌。

1

2018年黄金价格回顾与背后逻辑

强势美元叠加利率高企的背景下,金价下跌

2018年国际黄金现货价格下跌大约5%,高点1366美元/盎司,低点1174美元/盎司。背后主要的原因是美国经济高速增长,全年平均GDP增速达到3%,而欧元区和新兴市场经济均呈现回落趋势,经济基本面的差异支持美元走强,美联储加息4次,联邦基金利率上升1%,10年期美债收益率从2.5%最高升至3.2%,而通胀在2%附近,实际利率升至1%以上,利率和美元的双重压制导致金价大幅下挫。在这个过程中,以10月为分界点,美国市场风险偏好发生转变,此前美股持续上行,然而随着对贸易和经济前景预期的担忧不断增加,利率的高企开始影响风险资产估值,美股开始持续调整,回吐年内涨幅,黄金价格止跌反弹,呈现价格中枢上移的震荡走势,1200美元/盎司基本上确定为黄金的底部。背后逻辑主要是在美国经济由见顶到逐渐回落的过程中,市场风险偏好发生转变,黄金配置价值初现。

2

2019黄金价格展望:

静候上涨周期开启

美国经济缓而未衰,基本面对金价由利空逐渐转为利多

制造业PMI指数作为经济的先行指标,已经在2018年二季度开始出现触顶回落的迹象。二季度GDP增速年化季环比4.2%,比较确定地成为本轮美国经济增长的高点。8月美国ISM制造业PMI指数见顶,从更长时间来看,2018年经济虽然表现非常靓丽,但生产或者和新订单指数其实在2017年12月时是最强劲的,2018年整体是一个缓慢的回落趋势。最新的11月PMI数据略有反弹,说明美国经济具有一定的韧性,但触顶回落的这个趋势没有改变。其次是就业指数整体亦不如2017年强劲,从PMI的角度来看,经济边际上走弱将会改变市场对此前美国经济一枝独秀的预期,2018年下半年开始经济的特征之一就是企业部门触顶回落,而通胀压力逐渐攀升。

在2018年年报中我们曾提到,税改效应对经济增长的拉动作用时间大约为1年,随后逐渐消失殆尽。在通胀稳步回升的情况下,美国对进口自中国的价值2500亿美元的商品加征关税进一步提高了企业的生产成本,企业的投资意愿在贸易前景悲观的情况下有所下降。工资的上升也成为不能忽视的成本因素,我们判断企业的利润增速基本上已经见顶。从以往经验来看,在经济周期接近尾声时,企业端也是最先见顶的。

除此之外,金融危机之后,美国企业部门的杠杆率持续回落,2015年开始再度缓慢抬升,BIS公布的数据是截止到2018年一季度,从中可以看出企业部门杠杆率和经济增速的同步性是比较好的,一季度信贷/GDP缺口暂停升势转而下降,从已公布的美国GDP年率数据来推断,信贷/GDP缺口预计三季度会再度回落,美国企业部门的杠杆率基本上已经见顶,经济缓慢回落趋势比较确定。一季度企业信贷/GDP约为150.9%,距离金融危机前的170%是有一定的距离,但我们可以看到的是金融危机之后企业部门的信贷一直没有明显恢复,从本轮经济周期来看可能已经到达高点,而且当前的企业杠杆率水平对利率已经变得敏感。

美联储公布的企业债务也显示出回落的数据,在企业负债中占比最大的是信用工具市场负债,占比约47%,其次是公司债,占比约27%,2季度信用市场工具负债增速冲高而后回落,公司债增速的回落趋势则更加明显,利率抬升的情况下债务成本增加。

相对于企业来说,消费则表现的较为滞后,在经济开始向下走的时候,消费维持强劲的状态。得益于黏性工资的上涨,消费者的可支配收入增加,消费支出维持一个较高的增速,从目前来看二者的上行趋势还没有改变,工资收入方面延续增长状态,财富效应的作用预计将会减弱,毕竟股票市场2018年已经回吐涨幅,房地产市场也呈现回落趋势,因此我们会看到不同于企业端利润见顶投资放缓的情况,销售零售数据在2019年预计将会维持较高的增速,进而带动核心通胀的走高。

从更长周期的角度来看,家庭的债务增速进一步上升的空间也比较有限,2017年以来家庭债务增速均值大约在3.5%,这是一个比较中性的扩张水平,相比于金融危机前居民部门不断加杠杆的情况,目前居民的债务扩张速度还是非常理性的。3.5%这个居民债务增速从乐观的角度看仍有很大的抬升空间,但从另一方面看我们认为这可能是居民消费模式发生改变,经历过上一轮疯狂加杠杆后,居民端本次没有选择过度加杠杆,并且伴随着2018年房地产市场逐渐回落的趋势,存在居民主动加杠杆意愿不足的可能,总体来说我们认为本轮风险不在居民部门。从另外一个角度看,这种温和的扩张速度也不会给经济带来更多的过热动力,因此总体来看,我们认为消费将继续温和增长,延缓经济的回落进程。

贸易方面,按照G20达成的协议,到2019年3月份美国对中国的贸易逆差将大幅减少,如果顺利进行,那么净出口对美国经济的拖累作用减弱,但对贸易问题我们认为不宜期待过多。一方面外部的购买能力也是有限的,另一方面解决贸易问题涉及到的经济结构和产业分工的改变,想要一直减少贸易逆差是不现实的,净出口对经济的拖累我们判断是会减少或者缓解,但不会完全消退,比较可能的结果是将经济进一步下行的时间延缓一个季度。

除此之外,特朗普政府接下来还将推进的是基建刺激计划,按照此前公布的规模来看,10年总规模1.5万亿美元的基建刺激平均分配到每年的话,对经济整体的作用甚微,并且资金来源在两院存在分歧,尤其是在利率抬升的过程中,政府的债务负担有增无减。且根据美国国会预算办公室的测算,2019年中期财政赤字占GDP比重见顶,2020年财政赤字的扩张就开始逐渐减弱,政府支出这一部分能做的比较有限,因此对于基建刺激计划我们认为也是微微延缓本轮经济周期而已。

整体来看,美国经济增速渐行渐弱,企业部门已然见顶,消费部门温和扩张,净出口和政府支出部门拉动作用有限。但由于消费没有太大下行风险2019年还比较难看到美国经济陷入衰退,2019年经济增速预计将从2018年的平均3%下降至2.5%以下。美国经济相对于其他发达国家的领先优势预计缩小,美元指数维持相对强势,但经济基本面对美元的支撑力度不如2018年,全球经济同步回落,来自经济基本面对黄金价格的压制将逐渐从2018年的压制状态转变为2019年的利好状态,二季度或为比较好的时间窗口。

劳动力市场过热,核心通胀仍具有上行动力

2019年我们判断劳动力市场进入过热状态,当前企业招聘的职位空缺数量已经大于登记的失业人口,并且随着婴儿潮一代逐渐退休,实际上美国的劳动参与率是面临下行压力的。在特朗普政府以增加就业为导向的政策推动下,2018年劳动力市场已然非常强劲,原本中枢逐渐下移的就业数量再度被抬高,从现在的位置看,劳动力市场的闲置空间有限,因此非农就业很难保持在平均20万人以上。

此外,最值得注意的是企业需求与现有劳动力的技能不匹配,私人服务业受到消费强劲的带动还是就业最主要的贡献,制造业平均每个月新增就业5万人,在房地产市场放缓的情况下,主要还是靠商品生产,每月新增非农就业人数均值我们预计将从2018年的平均20万下降至16万人左右,失业率进一步下降的空间比较有限。从美联储褐皮书公布的每月调查数据来看,企业普遍面临招工困难进而不得不提高现行工资水平的问题,劳动力市场的健康程度在下降,但在未出现明显走弱之前,还没有威胁到美联储的政策目标,目前来看还是一个支撑项。

劳动力市场过热压力将更加明显的体现到工资增速的上行,2018年10月和11月工资增速已经达到同比3.1%水平,预计2019年将进一步向上走,可能会达到3.5%的水平,2019年工资增速对核心通胀的拉动作用将会更加明显。并且美国的劳动生产率在金融危机之后并没有明显提升,从工资回升和劳动生产率增速的差值逐渐扩大的情况来看,我们认为工资上涨主要还是一个价格现象,将会推动通胀的回升。之前菲利普斯曲线非常平缓,看不到工资和通胀的互相作用,2019年预计将变得略微陡峭。

原油2019年的需求前景并不乐观,市场对未来需求的担忧明显大于供给端减产的担忧,原油再度暴涨至80美元以上的可能性非常小,布伦特原油能维持在60上方已经是比较乐观的情况,向下跌破40的可能性也存在,比较确定的是价格中枢将逐渐向下移动。2018年原油价格走势是一路从一季度的60升至9月末的80美元/桶,12月则降至65美元/桶,因而从油价同比的角度不难推算,一季度油价可能同比还是正的,而二、三季度往后同比将大幅下降,因此对通胀的拖累作用从2季度开始将会愈加明显。

最后,美国提高进口关税后,进口物价指数在10月份已然开始明显上涨,目前的基准情况是对2500亿美元的商品加征10%的关税,2000亿落地后明显看到对通胀的影响。情况恶化的话如果进口关税调整至25%,那么将更多的抵消原油价格下跌对通胀的拖累作用。

综合来看,工资上涨和进口物价的抬升对通胀构成上行风险,尤其是核心通胀目前上行的趋势还没有改变,原油价格在2季度后对通胀构成下行风险,2019年美国通胀预计先扬后抑,年中或为通胀的高点,至少在1季度核心通胀会保持在美联储2%的目标附近。

美联储继续加息和缩表,金融市场条件收紧

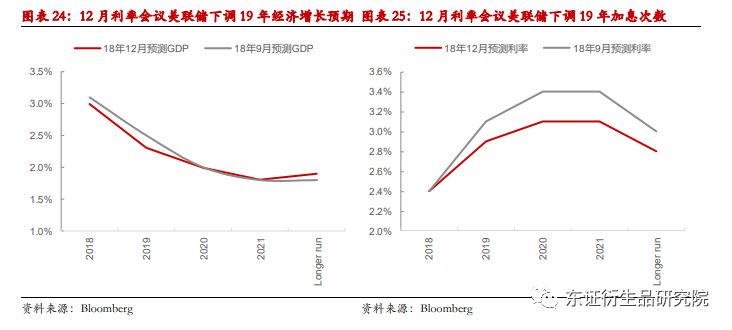

鉴于目前美联储的两大政策目标均在可控范围内,劳动力市场一直是紧缩货币政策的强有力支撑,而通胀稳定在2%的目标附近,美联储料将继续推进货币政策的正常化,预计2019年加息2次左右。即使从当前的时间节点来看,美联储货币政策节奏仍具有主动性,两大目标均在可控范围内。12月利率会议和2019年一季度利率会议的表态是非常值得关注的,虽然近期美联储官员表态转为鸽派,但我们还没有明确地看到美联储政策出现拐点。

12月利率会议的表态相较于9月利率会议是鸽派的,但明显不如市场预期的那么鸽派,我们也认为当前不会停止加息。但值得注意的是美联储对经济增长和通胀预期均有明显的下修,加息次数也有9月的3次修正为2次,对外部风险和金融稳定性的顾虑是在增加的,2019年每一次利率会议均有会后发布会,加息节奏也将更加灵活,加息时点更加难以预测。除了下修预期意外,美联储主席鲍威尔的讲话也表示出未来利率路径的不确定性,从12月利率会议来看,黄金见底。加息一直是货币政策的直接手段,而为了给下一次危机留有政策空间,美联储的缩表操作还将继续,这一点还是利空金价的。

按照此前计划,缩表操作大约进行3年的时间,那么2019年每个月将继续按照每个月500亿美元的规模缩减资产负债表规模,虽然经济增速在下降,但由于缩表操作的存在,我们判断美债长端利率上行的趋势尚未改变,只不过波动幅度将会加大,而上行速度将会放缓,短端利率将继续跟随加息而上行,美债收益率曲线趋平,发生倒挂的可能性也是存在的,但本轮经济周期中,由于金融危机后超常规的量化宽松政策以及扭曲操作将长端利率人为的打压下来,导致长短期利差本就偏低,因而不能绝对的认为利率曲线发生倒挂是美国经济陷入衰退的明显信号,我们判断会有时滞。

此外,对于金价来说,后半段的加息并非完全利空。最重要的原因就是美国金融市场的宽松状态已经逐渐发生改变,2019年预计将会因美联储加息以及对经济前景向下的预期而进一步收紧。利率抬升对风险资产的打压将更加明显,预计美股将继续回调,美国市场风险偏好将会发生转变,黄金的避险属性或者说配置价值将会显现。这也是我们判断金价已经见底的一个重要因素。此外,通胀明显回落的情况下,长端利率也将回落,实际利率抬升空间有限,实际利率可能再度回到1%以上,长期来看对金价的压制减少。

3

全球央行货币政策收紧,

地缘政治风险频发

主要经济体收紧货币政策,美联储缩表的影响不可忽视

主要经济体央行的货币政策还处于紧缩周期,除美联储最先进入加息和缩表等明显紧缩货币政策周期以外,欧央行也将于2018年末结束资产购买,日本央行逐渐缩减每月购债规模,而英国央行和加拿大央行2018年加息。新兴市场选择被动加息,中国整体金融去杠杆。虽说主要经济体均在收紧流动性,但背后的原因却不尽相同。因而对金价的影响也不能一概而论,我们逐项来看。

首先,欧央行12月利率会议料将宣布结束资产购买,但到期资产再投资将继续,也就是说资产负债表规模将稳定,具体加息时点还不确定,欧央行初步推测至少在2019年下半年开始加息,我们预期加息时间是大概率延后。2018年欧元区经济的明显走弱就说明欧元区的经济对宽松货币政策的依赖性是比较强的,并且在全球经济增速放缓,贸易保护问题严重的情况下,外部环境的恶化进一步加剧了经济的下行,无论是核心国家还是边缘国家,2018一季度后GDP增速的回落趋势非常明显,而领先指标制造业PMI在2018年初见顶之后就再也没能反弹上来,主要国家中最严重的当属意大利,从10月开始,意大利制造业PMI已经连续两个月降至50%荣枯线以下,急需宽松政策的刺激。

而欧央行在未来货币政策前景的表态上还没有明显的鸽派,碍于通胀还处于回升的状态,加息仍然是欧央行的选项之一。我们认为在经济增长走弱,通胀回升阶段的加息是比较被动的,经济会因此进一步走弱,尤其是当前经济下行压力较大的边缘国家,对欧元来说并不会因加息而明显走强。

此外,英国央行在2017年12月和2018年9月两度加息25个基点,当前利率为0.75%。加拿大央行2018年已加息3次,2017年加息2次。两国央行加息最主要的考量还是基于通胀的明显回升,而非经济过热。英国央行在2018年9月加息后表示短期内不会再加息,通胀面临回落压力,经济前景也因为脱欧而更加不确定,悲观预期大于乐观预期。

而新兴市场的加息就更不足以对金价构成威胁,阿根廷、土耳其、印度等国的加息主要还是美元走强的背景下,国内资本外流压力增加,货币贬值压力较大所致。因此,从全球货币政策的角度来看,对金价构成的利空程度有限,最大的压力目前来看还是来自于美联储的缩表。

3.2、地缘政治风险此起彼伏,市场风险偏好下降

欧元区除了经济没有起色以外,地缘政治风险也没有得到有效解决。除了现有的英国脱欧谈判以及意大利预算问题没有解决外,法国的黄马甲抗议也显示出马克龙面临的执政压力在不断增加,默克尔宣布不再竞选连任后,下一任德国总理目前仍是未知数。此外,欧元区也将在6月进行议会选举,欧元区的政治风险对金价来说多空交加,一方面,欧元区的政治风险会使得欧元走弱,而美元上涨,金价涨幅会受到压制;另一方面,严重的欧元区政治风险将对全球经济构成风险,例如2016年市场担心勒庞在法国竞选中胜出一样,避险情绪也会强烈到能够带动美元和黄金同时上涨。目前来看,2019年欧元区的政治风险还是相对利好美元,其次是黄金。

此外,新兴市场在美联储加息以及全球经济回落的过程中,面临的压力有增无减,主要表现在本币贬值、资产价格波动加剧、贸易条件恶化、经济走弱等。从长期来看,纵然美国自身经济也处于回落之中,但美国经济相对于其他经济体的领先优势仍然存在,因而美元指数还是会维持相对的强势,但我们对黄金并不悲观。

我们认为2019年的情况大概率是整个全球市场,包括美国市场在内的风险偏好在下降,黄金的防御属性或者说避险价值已经显现,比较可能的情况是美元和黄金同时上涨,但黄金上涨空间会受到强势美元的影响而受限。大幅上涨的周期开启还需等到美国经济逐渐接近衰退,需要官方表达出对经济的悲观预期。

4

投资建议

黄金底部确定,价格中枢逐渐上移

综合来看,我们认为黄金价格的底部已经比较确定,基本上1200美元/盎司很难被有效跌破,预计2019年黄金的价格中枢将不断的上移,高点看至1350美元/盎司。具体而言,二、三季度通胀的下行风险可能体现的更明显,届时如果美联储表态暂缓加息,那么黄金价格将会拉升。另一种可能的情况时,美联储为了货币政策回归正常化而继续加息,那么处于对经济的悲观预期,风险资产将会大跌,而长债利率再度回落,市场风险偏好转变,黄金价格上涨。

2017年以来,黄金的波动率不断降低,目前只略有高于10%。黄金投资需求在金价下降的过程中出现明显回落,市场一度看空黄金长达一个季度的时间,这种情况随着金价的企稳而有所改善,黄金投资需求有所回升,黄金ETF持有量止跌回升,黄金投机仓位由空仓转为多仓。我们认为2019年市场的波动率将会加大,黄金的波动率也将摆脱低迷的状态,这就意味着金价在上涨过程中波动加剧,但整体价格中枢上移,也就是震荡上行状态。

相对来说,国内的经济下行压力更大,人民币的贬值压力犹存,内盘黄金的汇率溢价料将抬升,基准情况我们给予沪金5%的汇率溢价,对应的沪金主力合约的高点将会是315元/克,270元/克是对应外盘1200美元/盎司、无汇率溢价的底部。

5

风险提示

美国经济缓慢下降,美联储缩表造成长端利率明显上行而实际利率抬升,黄金价格仍将承压。新兴市场因外部压力过大而重演98金融危机时的状况,美元将会强势上涨,黄金价格将会下跌。

2016年初,战略性全面抄底大宗商品;

2017年,3月做空、6月全面战略性做多;

2018年,3月做空、4月做多、

10月再次战略性做空;

大宗商品几乎每一轮大行情都

被他精准捕捉到,凭什么?

他有什么秘诀或方法可供我们学习?

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)