报告要点:

预计进入11月份后,前期停车检修的装置进一步减少,产量将逐步提高,预计将对PVC的价格形成打压。

下游需求不振,11月需求或将继续走弱。对PVC价格形成压制

原料价格回落,PVC成本支撑减弱,有望带动PVC价格走低。

策略方案

11月份,PVC的基本略显疲弱,装置检修逐渐减少,产量维持高位,但下游进入淡季,需求或将走软,原料价格回调,成本支撑减弱,预计PVC的价格将继续震荡走低。建议投资者逢高做空。

第一部分 基本面分析

一、产能产量

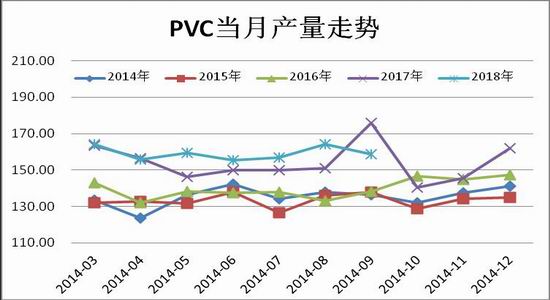

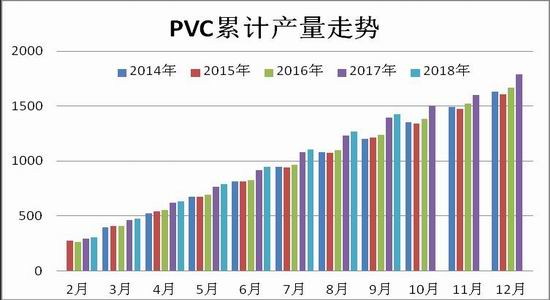

2018年9月,我国共生产PVC158.8万吨,环比减少了5.2万吨,降幅3.17%,同比减少了17.21万吨,降幅9.78%。今年1—9月份,我国共生产PVC1425.1万吨,较去年同期增加了27.58万吨,增幅1.97%。从当月产量走势图中可以看出,2018年前8个月,PVC的当月产量都高于往年同期,9月份产量虽然有所回落,但回落的幅度不明显。从PVC产量累计走势图中,我们还看到,近几年来,PVC的累计产量逐渐上升,即便是9月份产量有所回落,但累计产量仍处于历年之首,表明了PVC市场供应充足。

但从10月份最近开工率的统计数据来看却有明显的回落。从图中可以看出,自9月中旬以来,受装置检修等诸多因素的影响,PVC企业的开工率明显回落,截至10月18日,PVC的开工率回落至81.72%,较上月下降了2.66%,但与去年同期相比,仍然高出了11.84%。个人认为,进入11月份后,随着装置检修逐渐复工,预计PVC开工率将会有所回升,整个市场供应量仍将高于往年同期水平。

二、进出口

近两年来,我国PVC的进口数量一直维持在一个较低的水平。统计数据显示:2018年9月,我国共进口PVC6.1万吨,环比减少了0.1万吨,降幅1.67%,同比也减少了4.33万吨,降幅41.5%。1—9月份,我国共进口PVC约56.53万吨,同比减少了19.42万吨,降幅25.57%。进入2018年后,我国的PVC出口数量也呈现持续回落格局,9月份,我国出口PVC3.7万吨,环比减少了0.9万吨,降幅19.57%,同比下降1.05万吨,降幅22.13%。2018年1—9月份,我国共出口PVC51.15万吨,同比下降了41.13万吨,降幅44.57%。近期, 一些欧美国家的货币持续贬值,导致原本出口这些国家的货源转而流向亚洲,亚洲PVC的价格因此出现较为明显的回落并对国内的价格形成一定的打压。进入11月份后,预计这种情况将延续至年底,对PVC的价格形成打压。

三,装置检修

目前已知的PVC检修装置仍在检修的有:新浦化学30万吨装置计划10月22日起检修至11月10日;山东海力60万吨装置10月10日起降负,目前开工20万吨;唐山三友54万吨/年装置10月20日检修,持续20天。内蒙古鄂尔多斯30万吨装置10月19日起检修7-15天不等。山东华泰协发75万吨装置10月23日起降负25万吨。浙江镇洋23万吨装置计划11月中旬起检修10天。山东信发113万吨装置9月26日起检修63万吨,重启时间不定;山东滨化东瑞分厂10月10日停车检修,重启时间不定。进入11月份后,我国计划新检修的PVC装置目前已知的有三套,苏州华苏原本计划10月检修的装置推迟到11月进行,检修时间预计为1个月,山东鲁泰化学将于11月1日进行检修,预计时间为5天。德州实华也预计在11月进行检修,三家企业装置涉及的产能为77万吨左右,较上月明显减少。从PVC的装置开工率也可以看出,截至10月18日,装置开工率较9月上升了3个百分点,报92%,同比也上升了5%,处于近两年的高位区域。预计后市随着检修装置的逐渐减少,PVC开工率仍有望继续回升,市场供应仍将保持充足。

四、库存分析

数据显示:截至10月26日,PVC社会库存报274400吨,较上月增加了2367吨,增幅0.87%,同比则下降了80550吨,降幅22.69%。分项细看,石化企业库存报38000吨,环比下降了533吨,降幅1.38%,同比增加了3700吨,增幅10.79%,华南仓库库存报37500吨,环比增加了6100吨,升幅19.43%,同比减少了7000吨,降幅15.73%,华东仓库库存105000吨,环比下降了2000吨,降幅1.87%,同比下降了60000吨,降幅36.36%,华北贸易商报27600吨,环比增加了100吨,增幅0.36%,同比上升了11200吨,升幅68.29%,华南贸易商报19400吨,环比增加4200吨,增幅27.63%,同比则下降3750吨,降幅16.20%,华北下游企业报10700吨,环比下降1700吨,降幅13.71%,同比上升1700吨,升幅18.89%,华南下游企业报36200吨,环比下降了3800吨,降幅9.5%,同比下降26400吨,降幅42.17%。

从以上数据可以看出,进入10月下旬后,PVC的社会库存小幅回升。首先是总的社会库存较上月略有增加,华南与华东仓库的库存水平与总社会库存走势如出一辙,显示供应方销售压力开始增加,下游企业拿货意愿下降。与此同时,华南、华北下游企业库存均出现明显的下降,显示下游企业对目前的价格心存疑虑,以维持刚需采购为主。

五、需求分析

2018年10月份后,PVC下游需求继续保持平稳。从PVC下游企业开工率走势图中可以看出,华北与华南的下游企业开工率均保持在近两年来的高位区域。数据显示:截至10月26日,华南下游制品企业开工率报84%。环比微涨了0.5个百分点,与去年同期相比,也提升了6个百分点,而华北下游制品企业的开工率也大幅上升,报84%,环比提高了5个百分点,同比则大幅提高了29个百分点。显示目前下游制品企业仍处于需求旺季。但从图中我们也可以清楚的看到,每年10月份一般都是PVC下游企业开工率的高峰期,从11月份开始,PVC下游企业的开工率就会明显回落,这个规律在华北地区尤为明显。因此,进入11月份后,PVC的下游需求将会明显减弱,这也对PVC的价格形成压制。

六、上游原料分析

近期,电石的价格开始明显回落。截至10月21日,华东电石报3638元,较上月下降了62元,降幅1.68%,与去年同期相比,仍高出80元,升幅2.25%,西北电石则微涨8元,报3413,环比涨幅0.23%,仍高出去年同期43元,升幅1.28%。从电石价格走势图中可以看出,从2018年8月份开始,由于环保监察等诸多因素的影响,国内电石展开了一波强劲的上升行情,但到了10月下旬,市场发现电石的供应并没有出现紧张的局势,再加上下游需求不般,电石的人生开始回落,个人认为,虽然11月份,环保检查的力度可能不会减弱,但由于PVC同样进入需求淡季,且电石价格走势图中可以看出,目前电石的价格处于2012年的高位区域,结合目前国内经济形势,预计电石的价格仍将维持弱势整理格局,对PVC的成本支撑将大幅减弱。

第二部分 投资策略

11月份,PVC的基本略显疲弱,装置检修逐渐减少,产量维持高位,但下游进入淡季,需求或将走软,原料价格回调,成本支撑减弱,预计PVC的价格将继续震荡走低。

策略:做空PVC1901合约

(1)资金管理:本次交易拟投入总资金的30%-40%,建仓后持仓金额比例不超出总资金的40%。

(2)持仓成本:持仓成本控制在6300-6450元/吨之间。

(3)风险控制:若期价涨至6650元/吨之上,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略预期方向运行,上方目标看向5700-5900元/吨。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于400万元,预期风险收益比为1 :2.3。

瑞达期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)