摘要:美豆受中美贸易战和新季大豆丰产影响,保持弱势,但近期出口数据继续超预期、美国国内压榨依然强劲、产区近期有降雨出现,美豆有所反弹。9月24日起中美双方新一轮的互相加征关税措施实施,由于四季度全球大豆供应以美豆为主,且加征关税后美豆进口成本有大幅提升,后续进口美豆趋缓的预期愈加明晰。四季度是油脂需求旺季,可用于压榨的大豆量的减少将降低豆油的产出量。近期国内猪瘟疫情频发,生猪养殖多少受到抑制,国家也采取多项举措降低养殖饲料中豆粕的配比,国内养殖业对豆粕需求的减少也降抑制油厂大豆压榨开机率,进而减少豆油的产出量。另外,加拿大油菜籽产量不及去年,马来棕榈油9月出口环比大增,印尼、欧盟等国政策利好生柴消费,均对豆油形成间接利多。但是,国内油脂压力仍大,豆油库存创多年同期高位。中国后续可能降低多种商品的进口关税,或对豆油形成冲击。棕榈油压力仍较大,拖累豆油反弹。国内豆油可考虑逢低短多,注意止盈和止损。

一、 期现货价格和基差

图 1:豆油现货、期货价和基差走势

数据来源:Wind资讯,国元期货

受到中美贸易战和双节前油脂小包装销量走俏的提振,豆油现货价小幅走高。目前连云港四级豆油现货价5630元/吨,与豆油1901合约期货价基本平水。

二、 美豆情况分析

(一) 美豆优良率和单产

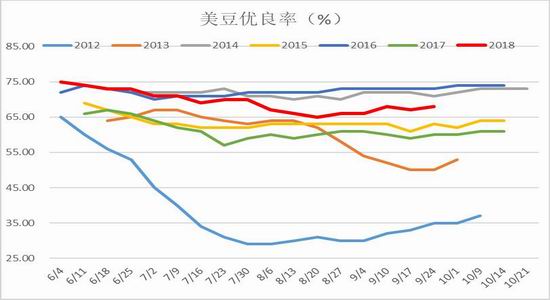

图 2:美豆优良率

数据来源:Wind资讯,国元期货

截至9月23日的一周,美豆生长优良率为68%,去年同期为60%。美豆优良率较生长前期调低,但仍高于去年同期。

图 3:美豆历年单产

数据来源:USDA,国元期货

USDA9月最新预估单产为3.55公吨/公顷,高于17/18年的单产3.3公吨/公顷。近些年16/17年的优良率同期相比最高,最终预估单产为3.49公吨/公顷。14/15年度优良率也处近些年高位,但优良率仅为3.2公吨/公顷。美豆单产预估有偏高的嫌疑。

(二) 美豆压榨情况

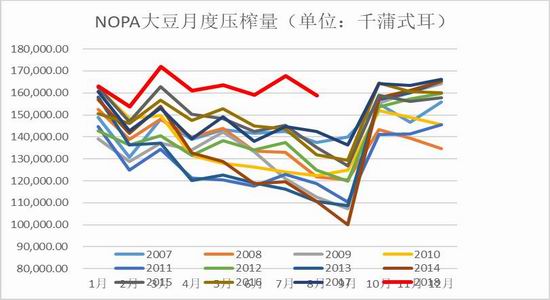

图 4:美豆月度压榨量

数据来源:Wind资讯,国元期货

据美国油籽加工商协会,2018年美豆压榨量持续处于历年高位,8月大豆压榨量虽环比下降,但仍处于同期高位,说明丰厚的压榨利润之下,美国国内压榨强劲。

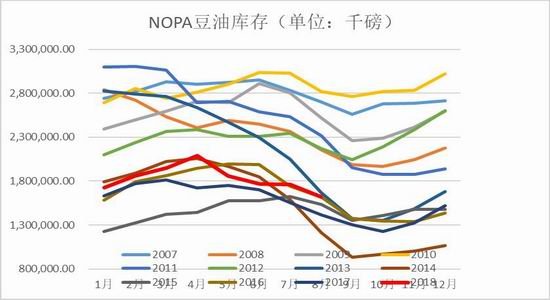

图 5:美豆油月度库存量

数据来源:Wind资讯,国元期货

据美国油籽加工商协会,8月美豆油库存为16.23亿磅,去年同期为14.17亿磅。美豆压榨量处于历年高位,而美豆油库存处于历年相对低位,说明美豆油需求较好。

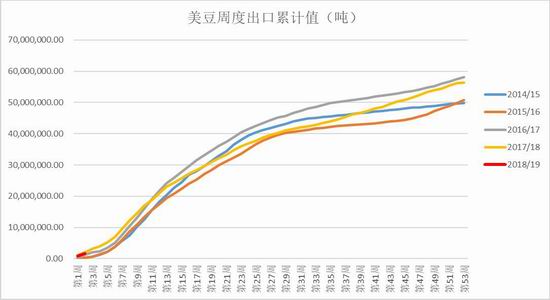

(三) 美豆周度累计出口

图 6:美豆周度出口累计值

数据来源:Wind资讯,国元期货

图 7:美豆周度出口至中国累计值

数据来源:Wind资讯,国元期货

从美豆的周度出口销售数据来看,虽然主要大豆买家中国大幅减少采购美豆,但美豆出口依然强劲,主要因为受中美贸易战和丰产影响美豆性价比颇高,吸引中国以外的买家采购。另外今年阿根廷大幅减产,很大一部分巴西豆又被供应给了中国买家,中国以外的国家选择进口低价美豆。7月下旬至8月下旬中国几乎没有进口美豆,近几周开始少量进口美豆。

(四) 美豆季度库存

图 8:美豆季度库存

数据来源:USDA,国元期货

从上图可以看出美豆12月初的库存量处于全年最高位。第四季度全球大豆库存主要集中在美国。

三、 巴西大豆出口情况

图 9:巴西大豆月度出口量

数据来源:天下粮仓,国元期货

从上图可以看出巴西大豆出口高于往年同期,主要源于中国需求强劲。但应也要注意到,从10月到次年1月出口量大幅萎缩,主要因为巴西国内大豆余量不多,可供出口的数量有限。

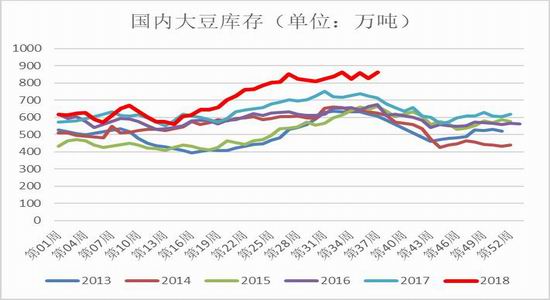

四、 国内大豆、油脂情况

图 10:国内大豆库存

数据来源:天下粮仓,国元期货

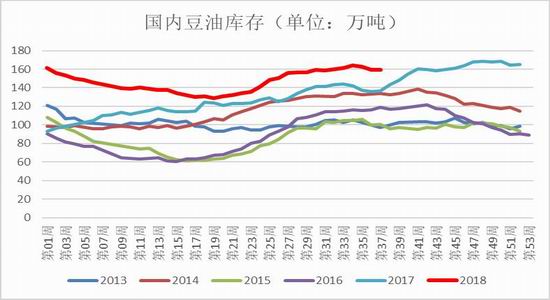

图 11:国内豆油库存

数据来源:天下粮仓,国元期货

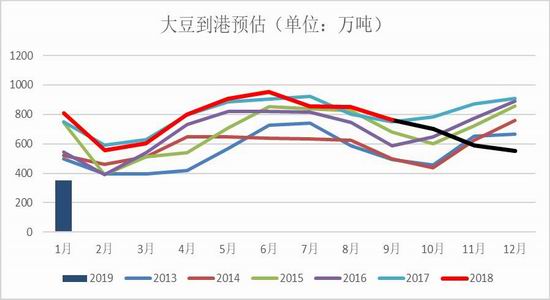

图 12:国内大豆到港预估

数据来源:天下粮仓,国元期货

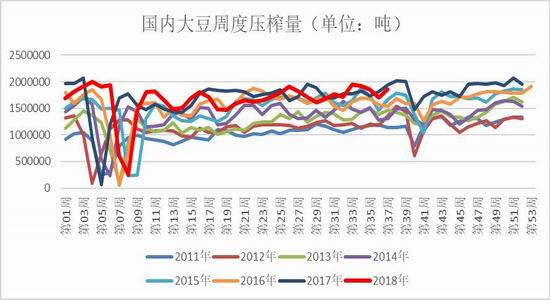

图 13:国内大豆周度压榨量

数据来源:天下粮仓,国元期货

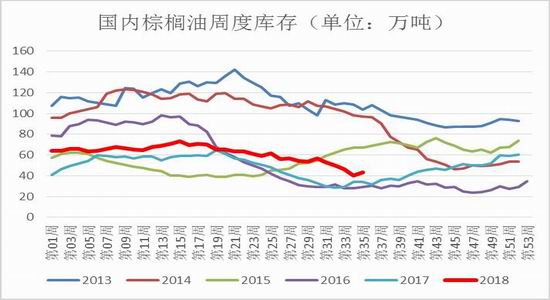

图 14:国内棕榈油周度库存

数据来源:天下粮仓,国元期货

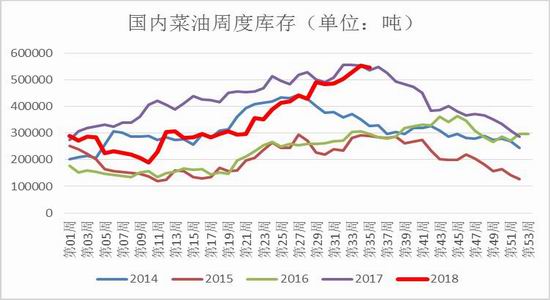

图 15:国内菜油周度库存

数据来源:天下粮仓,国元期货

目前国内大豆、油脂库存处于同期历年高位,12月份大豆到港预估较往年大幅减少,1月份最新到港预估仅为350万吨,侧面印证国内第四季度和来年一季度大豆供应收紧预期。国家粮油信息中心发布的9月份《中国油脂油料市场供需状况报告》预计2018/19年度国内大豆进口量为8600万吨,较上年度预测的9500万吨减少900万吨。国内近几年国产大豆连年增产,但产量增加幅度并不大,与全年国内大豆需求量相比占比很小。据国家粮油信息中心,预计今年我国大豆产量为1580万吨,较上年增长125万吨。目前国家临储大豆还在拍卖当中,据天下粮仓数据,临储大豆结余量还有逾700万吨。

从国内大豆周度压榨量来看,全年压榨量较为平稳,除了春节、国庆开机率会大幅走低,压榨量整体上还处于一个缓慢上涨的态势,直观看去第四季度的大豆压榨量并不低。

五、 国外棕榈油情况分析

(一)马来西亚棕榈油情况分析

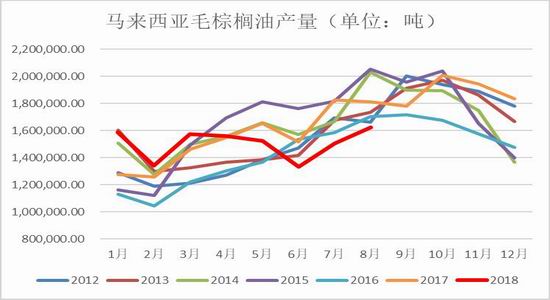

图 16:马来西亚毛棕榈产量

数据来源:Wind资讯,国元期货

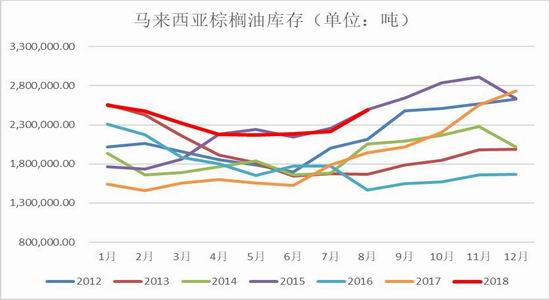

图 17:马来西亚棕榈油库存

数据来源:Wind资讯,国元期货

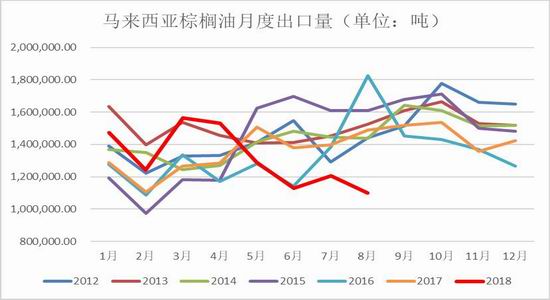

图 18:马来西亚棕榈油出口量

数据来源:Wind资讯,国元期货

近几个月马来西亚虽然棕榈油产量处于同期低位,但出口量持续走低且低于往年同期,库存处于同期高位。9月马来西亚棕榈油出口关税由8月份的5%降为0,可能有部分船期推迟至9月,导致8月马来西亚出口数据进一步走弱。ITS预计马来西亚9月1-20日棕榈油出口较上月同比增加79.2%,进一步说明8月出口量过低可能是关税政策所致,同时9月出口数据环比同期大幅增加对棕榈油有一定提振。

(二)印度油脂情况分析

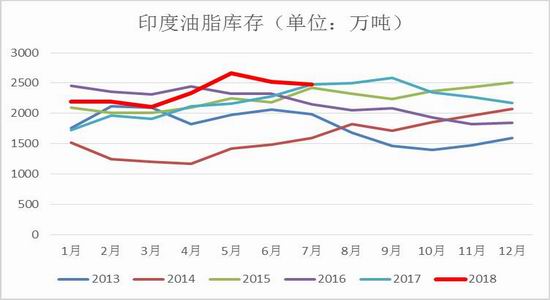

图 19:印度油脂库存

数据来源:天下粮仓,国元期货

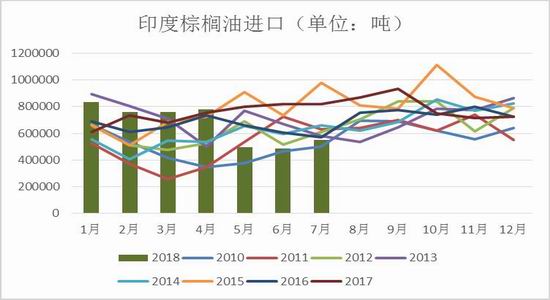

图 20:印度棕榈油进口量

数据来源:天下粮仓,国元期货

近几个月油脂库存处于高位,对棕榈油进口的动力不足。印度对豆、菜、葵、棕榈油的进口收取较高的关税,抑制棕榈油的进口。

(三)印尼棕榈油情况分析

图 21:印尼棕榈油产量

数据来源:天下粮仓,国元期货

图 22:印尼棕榈油出口

数据来源:天下粮仓,国元期货

图 23:印尼棕榈油库存

数据来源:天下粮仓,国元期货

印尼棕榈油产量和库存均处于近3年高位,棕榈油出口量与近两年大体持平,7月有较大幅度的走高,可能是因为印尼棕榈油出口关税为0,而马来西亚棕榈油出口关税为5%,相比较之下,印尼棕榈油性价比更高,因此7月印尼棕榈油出口挤占了部分马来西亚的市场份额,但总体上,两大棕榈油主产国的棕榈油出口量相较于产量的大幅增加过小。

六、 操作策略与风险控制

美豆受中美贸易战和新季大豆丰产影响,保持弱势,但近期出口数据继续超预期、美国国内压榨依然强劲、产区近期有降雨出现,美豆有所反弹。9月24日起中美双方新一轮的互相加征关税措施实施,由于四季度全球大豆供应以美豆为主,且加征关税后美豆进口成本有大幅提升,后续进口美豆趋缓的预期愈加明晰。四季度是油脂需求旺季,可用于压榨的大豆量的减少将降低豆油的产出量。近期国内猪瘟疫情频发,生猪养殖多少受到抑制,国家也采取多项举措降低养殖饲料中豆粕的配比,国内养殖业对豆粕需求的减少也降抑制油厂大豆压榨开机率,进而减少豆油的产出量。另外,加拿大油菜籽产量不及去年,马来棕榈油9月出口环比大增,印尼、欧盟等国政策利好生柴消费,均对豆油形成间接利多。但是,国内油脂压力仍大,豆油库存创多年同期高位。中国后续可能降低多种商品的进口关税,或对豆油形成冲击。棕榈油压力仍较大,拖累豆油反弹。国内豆油可考虑逢低短多,注意止盈和止损。

建议Y1901合约在5700元至5900元之间布局多单,并适当浮赢加仓,逐步建立最多400手多单,止损价位不超过5500元。仓位控制保证风险率不超过30%。盘中会根据事件驱动和技术分析择时择量进行操作。

若发生通胀预期、国家政策等超预期变化,中美贸易关系缓和、国内、美国大豆超预期丰产、生猪疫情大幅改善等不利因素时须坚决止损。

国元期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)