一碗面要80元,出租车漫天要价,安检排队太长差点误机…你在机场是否遇到过这样的问题?“首届金跑道奖·国内机场口碑评选”正在进行!【点击投票】为机场打分,你说了算!

百城“土地财政”的路径依赖与趋势

来源:中国指数研究院公众号

长期以来,土地出让收入都是地方政府财政收入的重要来源,但卖地规模受房地产市场周期性影响明显,尤其是今年以来,随着调控政策的持续深化,各地土拍条件不断升级,叠加房企融资环境收紧、偿债压力加大等因素,企业拿地趋于谨慎,部分附带条件较多的地块遭遇流拍。而土地市场的调整将直接导致地方政府土地出让收入面临波动。

在此背景下,本文将通过对全国及百城财政数据的分析,探究各城市对“土地财政”的依赖程度,以及未来在市场降温与土地流拍背景下,哪些城市将面临较大的财政压力。

01“土地财政”的起源与运行机制

土地是财富之母,“土地财政”帮助城市完成原始资本积累,是特殊环境下地方政府的理性选择,但过度依赖模式不可持续

关于“土地财政”的定义,学术界并没有形成统一的标准,综合各方表述,大体可以概括为:地方政府依托其对土地的垄断供给,通过出让土地使用权的方式来获得土地出让金以增加政府收入的现象。

对于“土地财政”的起源,目前国内的一个普遍认识是,1994年的分税制改革压缩了地方政府的税收分成比例,地方政府事权与财权不匹配,地方政府财力不足,而土地收益划归地方奠定了地方政府走向依赖“土地财政”的基础。

“土地财政”模式使地方政府通过出让土地使用权完成了城市的原始资本积累,以此推动城市的工业化与城镇化发展,正向作用十分显著。

“土地财政”的负面效应主要在于其已经逐渐成为导致房价过快上涨的重要因素之一,同时也是地方债务的潜在风险来源。高房价推高人力成本上升的同时也推动了投机行为,对实体产业产生挤出效应,并损害社会公平、固化贫富差距;高库存和高债务则暗含系统性金融风险,以上都有可能成为经济发展的潜在隐患。

“土地财政”模式在市场运行中会强化周期趋势

图:房地产市场各主体作用机制

资料来源:中国指数研究院综合整理

资料来源:中国指数研究院综合整理多年来,作为土地的唯一卖方,地方政府通过出让土地获得收入,这部分收入除征地拆迁补偿等支出外,净收益部分主要投向了城市基础设施建设,从而推动城市化进程。

正常情况下,城市通过发展产业并完善基础设施带动资产升值,同时吸引人口流入,进而产生新的购房需求,带动房地产实现平稳增长。但在实际市场运行中,政府与其他市场主体一样,有明显的顺周期市场行为,且地方政府作为土地唯一供应方,对市场节奏的影响力更为突出,因而对市场周期的影响也超过其他主体。

在上行周期的启动阶段,货币信贷环境宽松,因此房企获得更多的低成本资金用于拿地,土地市场竞争激烈,土地溢价较高;而地价上涨必然会传导至房价上涨,上涨预期一旦形成,将使大量需求提前入场,甚至出现大量投资投机需求,导致供求矛盾加剧,进一步推动地价与房价上涨。在此过程中,地方政府获得较多的土地出让收入,“土地财政”依赖度提升。

而在市场下行初期,市场流动性收紧,调控升级,购房者观望情绪上升,市场运行速度下降,企业资金链趋于紧张,拿地节奏放缓,而地方政府初期为维持出让收入的总量规模,会倾向于多出让土地,造成供应加大,加速市场下行速度,但随着流拍、底价成交成为主流,地方政府供地意愿也将明显下降,土地出让收入显著回落。

02全国土地出让金规模

2017年全国土地出让金收入与地方政府一般公共预算收入比值达0.55

地方政府财政收入包括一般公共预算收入、政府性基金预算收入、国有资本经营预算收入和社会保险基金预算收入四项。地方一般公共预算收入由税收和非税收入构成,是最主要也是最直接反应城市财政实力的指标。而我们常说的“土地出让金”收入则计入政府性基金预算中,是基金收入的主要来源。随着地方国企改革,国有资本经营预算收入占比已非常小(1%),而社保基金专款专用,几乎封闭运作。因此,一般公共预算收入和政府性基金预算收入是地方政府的主要财源。

2017年,全国地方本级一般公共预算收入为91469亿元,而政府性基金预算收入中,国有土地使用权出让金收入为49997亿元。国有土地使用权出让金收入/地方本级一般公共预算收入=0.55,这一比例较2016年提高13.8个百分点,已接近2011和2013年水平,当前地方政府对“土地财政”的依赖度已偏高。

图:地方政府土地财政依赖度

注:图中数据均为决算数,数据来源:财政部

注:图中数据均为决算数,数据来源:财政部如果从广义口径来看,“土地财政”除了包括土地出让金收入外,还包括国有土地收益基金收入、农业土地开发资金收入以及房地产相关税收(契税、土地增值税、房产税、城镇土地使用税和耕地占用税),因此广义口径计算的“土地财政”依赖度还会更高。

图:地方本级一般公共预算收入、税收、政府性基金收入及国有土地使用权出让金收入同比增速

数据来源:财政部

数据来源:财政部从上图可以看出,税收主导的一般公共预算收入增速自2014年以来已降至10%以下,走势相对平稳。而土地出让金增速却呈现明显的周期性波动,通常土地出让收入的增长或源于土地供应增加,或源于地价上涨,而2016年以来,这两种情况同时出现,带动土地出让收入大幅增长。税收增长平稳而土地出让收入因上行周期而加速增长,因此近年来地方政府对“土地财政”的依赖度不断提升。

03百城样本

百城“土地财政”依赖度持续攀升,二线依赖度最高,三四线提升最快

本文采用“城市国有土地使用权出让金收入/地方一般公共预算收入”来衡量一个城市对土地财政的依赖程度。

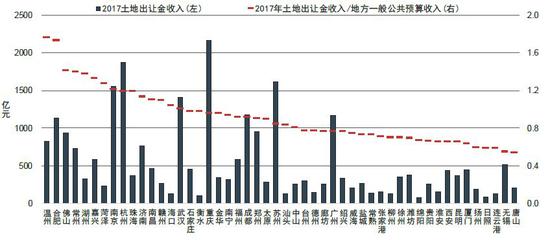

图:2017年百城及不同城市“土地财政”依赖度

数据来源:各城市财政局

数据来源:各城市财政局从全国和百城平均水平来看,近三年“土地财政”的依赖度持续攀升,尤其是2017年各城市土地出让收入大幅提升,百城平均依赖度达0.68,较上年提高19个百分点。

其中,二线城市因处于城市快速扩张期,需求旺盛,市场热度高,供地规模大且房企竞争激烈,导致土地出让收入较高,“土地财政”依赖度在各线城市中最高。

三四线城市自身经济体量有限,抗风险能力不足,但在棚改及行业上行周期带动下,部分城市土地出让收入大幅增长,“土地财政”依赖度较上年提高0.21至0.64。

而一线城市产业相继转型,逐渐进入后工业化阶段,城市发展开始以运营存量为主,“土地财政”依赖度处于较低水平。

温州、合肥“土地出让金/一般公共预算收入”比值高达1.70,“土地财政”依赖度高

图:2017年百城“土地财政”依赖度TOP50

数据来源:各城市财政局

数据来源:各城市财政局2017年,百城中15个城市土地出让金收入已超过地方一般公共预算收入,“土地财政”依赖度相对较高。其中,温州、合肥2017年土地出让收入是地方一般公共预算收入的1.7倍,尤其是合肥近两年这一比例均在1.5以上。佛山、常州、湖州、嘉兴等城市比值也超过1.2,其中常州已连续3年超过1。

我们前面提到过政府出让土地是实现社会基础设施建设、公共服务以及城镇化的重要手段,因此,对土地财政的依赖也与城市的发展阶段有关,多数发达的二线城市因处于城市快速发展期,城市化需大量资金投入,土地资源相对充足,政府卖地意愿较强。2017年,二线城市中,重庆、杭州、苏州、南京等土地出让金均超过1500亿元,武汉、天津、成都、合肥也超过1000亿元。

而一线城市,得益于城市优质的产业结构,税收收入相对充足,土地出让收益已经仅占很小的部分,上海和深圳2017年土地出让收入与一般公共预算收入比值仅为0.27。

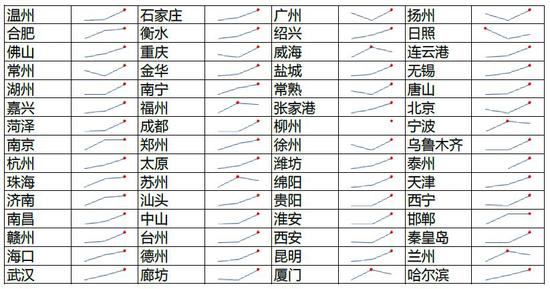

图:2015-2017年主要城市“土地财政”依赖度走势

从依赖度走势来看,绝大多数城市近三年“土地财政”依赖度持续走高,并于2017年达到峰值,湖州、温州、菏泽、嘉兴、赣州等城市,2017年土地财政依赖度均大幅提升。

04财政收入结构与城市风险

税收占比低且土地财政依赖度高的中小城市在市场下行周期中财政波动性较大

从财政收入的构成来看,税收占比高反映出地方财政的发展质量、营商环境和财政收支稳健。而土地出让收入则会受到房地产行业周期影响,具有不稳定性,因而土地出让金与公共预算收入比值越高,财政收入可能存在的波动性也就越大。

税收占比:税收/一般公共预算收入近三年均值(2015-2017),百城平均为76%;

土地出让金占比:土地出让金收入/一般公共预算收入近三年均值,百城平均为0.52。

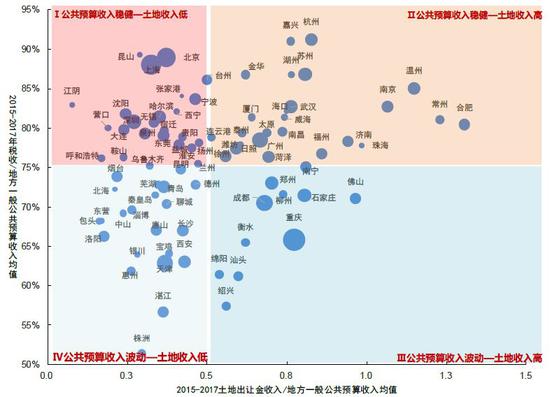

以百城平均水平为界,可将城市大致分为以下四类:

图:城市分类(气泡大小为常住人口规模)

数据来源:各城市财政局

数据来源:各城市财政局第Ⅰ类城市税收占比高,土地依赖度较低。此类中包含北上深三个一线城市,因为已经越过城市扩张期,且产业税源丰富,土地依赖度偏低;昆山、东莞等发达都市圈的三四线城市产业发展领先,土地供应平稳,对“土地财政”依赖度也较小。

而沈阳、哈尔滨、大连等东北的二线城市近几年市场表现一般,土地出让收入并未出现显著增长。鞍山、营口、西宁等城市则因经济发展较落后,土地市场热度不足,虽然税源稳定,但财政规模较小,后续财政增收乏力。

第Ⅱ类城市税收占比高,财政质量好,但土地出让金收入相对公共财政预算收入偏高,易受行业周期影响。此类城市以杭州、合肥、武汉、苏州等快速发展的二线城市为主,房地产市场热度高,土地出让金规模不断扩大,同时此类城市经济增长动力足,财政收入稳健,因此具有较强的抗风险性。

而温州及山东的菏泽、日照等城市,得益于大规模的棚改货币化安置,土地出让金收入大幅提升,但未来随着棚改货币化比例下调,此类城市需求难以为继,土地收入或将显著回落。

第Ⅲ类城市税收占比低于百城平均水平,而又过于依赖土地出让金收入,财政收支不稳定性偏高。其中,郑州、成都、重庆等中西部二线城市处于快速工业化阶段,对投资依赖度较高,同时,人口规模普遍较大,住房需求较旺盛,对土地高供给可进行消化,因而高依赖度带来的风险偏小。

而衡水、绵阳等三四线城市税收占比偏低且土地财政依赖度偏高,城市财政收入来源面临较大不确定性,另外,人口规模偏小也导致大量供地将带来明显的去化风险。

第Ⅳ类城市多处于工业主导发展阶段,税收占比低于百城平均水平,除天津、西安、长沙、青岛等二线城市外,大部分城市房地产市场潜力较小,对土地出让金收入依赖度低。

天津等城市近几年一般公共预算收入增长较为缓慢,财政收支压力增大,而土地出让金增速较快,目前依赖度虽然较低,但已呈逐年上升之势。长沙、青岛则因前期供应量较大,近三年供应规模明显下滑,当前“土地财政”依赖度保持较低水平。

结语

通过前述对比可以发现,卖地收入已经成为很多城市财政收入的重要组成部分,尤其是近两年,伴随市场快速升温,很多城市的“土地财政”依赖度已达到较高程度,甚至土地出让收入已经超过了由税收构成的一般公共预算收入。

但卖地模式具有阶段性、不稳定的特点:随着地产调控政策不断加码,土地市场已出现明显降温,卖地收入回落的风险不断加大。而政府债务的主要偿还来源就是土地出让收入,若未来土地出让收益出现下滑,地方政府将面临巨大的债务压力。同时,地价上涨带来的一系列成本上升将对实体经济造成伤害,不利于城市长期可持续的发展。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:谢长杉

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)