【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:扑克投资家

核心观点:

1.争夺石油话语权一靠资源禀赋,二靠经济实力,而在页岩油气革命之后,这种均衡的格局被逐渐打破,美国的话语权逐渐增长。目前美国倾向于低油价,依靠页岩油的增长抵消欧佩克限产对油价的上行支撑。

2.2017年,低价囤油促使了我国原油进口的快速增长。虽然参照发达国家来看,我国石油储备水平依然较低,但考虑到储备能力有限,今年储备带动的增长力度会有所下降,且随着去产能力度加大,石油进口不会像之前年度那样继续保持快速增长的态势。

3.主要产油国供应给亚洲的原油价格一般要高于供应欧洲及美洲地区,形成亚洲溢价。但在低油价时期,亚洲溢价现象有所改观,只要油价处于总体低位,石油供需基本面因素对油价的话语权就会加大。

4.中美两国有贸易逆差,通过原油贸易能够很好得缩小两国贸易逆差。后续随着原油进口权的逐渐放开,新的设施估计将具有更好的适应性,美国原油流向中国还是有极大可能。

5.目前来看,中国的原油期货想脱颖而出还比较难。强大的经济实力、丰富的资源条件以及发达的石油工业是前提条件。若油气供应能力能有颠覆性的变化,油价话语权自然就有了。

6. 根据我们最近发布的《石油蓝皮书2018》来看,在2018年,预计我国新增石油储量在10亿吨,产量则在1.9-2亿吨。

7.面对低油价,石油行业采取了一系列措施予以应对,大体可以分为4类,分别是降薪、裁员、削减投资及资产优化组合、技术的创新与应用。目前来看,削减投资的后果很严重,直接导致了勘探成功率的下降,勘探成功率下降产生的连锁反应是石油公司的储量出现了一定程度的“青黄不接”。

8.油服行业也受油气上游形势低迷“株连”,业绩大面积下滑,现金流、税前利润、已占用资本投资回报率均大幅下降,萧条实现从油气企业到油服全覆盖。

9.2018年预计全球上游油气投资、勘探发现以及油气产量会有一定程度的增长,美国的页岩油气依然是油气投资热点。美国的页岩油增产及欧佩克的限产继续充当影响油价走势的重要角色。

10.非化石能源正在摆脱对油价的“束缚”而走上独立、快速发展轨道,成为抑制油价上行的重要力量。未来油气行业发展不能完全依赖油价上涨,创新常态化是上游行业应对中低油价的必由之路。

PUOKE 专访 重磅嘉宾

罗佐县,中国石化经济技术研究院产业发展所副所长,经济学博士。长期从事石油经济、石油公司发展战略、地热、中长期发展规划研究,发表论文评论数百篇,担任国内数家能源媒体资深撰稿人和专栏作者。

完整采访内容,请看下文:

➤ 扑克财经:因为原油这个商品所具有的战略意义,各国对于定价话语权的争夺也是异常激烈,回顾过往,在定价权的争夺上,国际社会都做了哪些大动作呢?

扑克智咖 罗佐县:争夺石油话语权一靠资源禀赋,二靠经济实力。长期以来,无论是欧佩克还是非欧佩克的资源大国,都依靠自身所掌握的资源在定价权方面握有主动权,美国则依靠强大的经济实力以及石油美元,对国际油价也产生了重大影响。

在页岩油革命没有爆发之前,美国虽然经济实力强大,但对国际石油市场的供需格局及价格走向也不能做到为所欲为,国际油价的话语权在各主要博弈方之间较为均衡。而在页岩油气革命之后,这种均衡的格局被逐渐打破,美国的话语权逐渐增长。自从2014年7月国际油价下跌之后,欧佩克及不含美国的其他非欧佩克资源国对油价的影响力显著下降,以往屡屡奏效的限产保价手段有些失灵。

就目前的形势看,美国是倾向于低油价的,或者说油价高低对其没有太大影响,因为美国的上游油气强大,下游炼油化工产业也不弱,低油价对下游显然是有利的。并且,依靠页岩油的增长抵消欧佩克限产对油价的支撑上行,美国也可以有效地对俄罗斯、伊朗等对手进行经济打压和制裁。

➤ 扑克财经:2017年,中国原油需求强劲,超越美国成为全球最大的原油进口国,进口量达到901万桶/日,今年这种势头是否将继续保持?为何?

扑克智咖 罗佐县:受原油价格持续低迷带动,我国石油进口快速增长。2015年,我国进口原油平均价格为每吨2484元人民币,2016年1-7月为每吨1852元人民币。

低价囤油促使了我国原油进口的快速增长。2016年1-7月,国内原油进口量同比增长12.1%,原油进口量占国内石油供应比重已达到65%。海关总署统计的数据显示,2016年3月,中国进口原油为3261万吨,同比增加21.63%,创历史第二高纪录。

本轮油价下跌之后,中国的石油储备能力快速提升。至2016年初,我国建成舟山、镇海、大连、黄岛、独山子、兰州、天津及黄岛国家石油储备洞库,共计8个国家石油储备基地,利用上述储备库及部分社会企业库容,储备原油3197万吨。并且,为进一步提升石油储备规模,国家还专门发文,明确了企业商业库存的战略储备地位。

目前我国参照发达国家石油储备水平依然较低,进口石油储备还将有所增长,但考虑到储备能力有限,储备带动的增长力度会有所下降。

石油低成本供应增长也是造成国内炼化产能增长加剧产能过剩的重要手段。随着去产能力度加大,石油进口不会像之前年度那样继续保持快速增长的态势。

➤ 扑克财经:长久以来,WTI以及布伦特两种原油期货对于亚洲地区原油的价格因素没有很好的反映,这造成了怎样的亚洲地区的溢价?

扑克智咖 罗佐县:亚洲一直是石油消费大户,却没有油价话语权,所以主要产油国供应给亚洲的原油价格一般要高于供应欧洲及美洲地区,形成亚洲溢价。其实不仅原油如此,天然气也是如此。

但在低油价时期,亚洲溢价现象有所改观,只要油价处于总体低位,石油供需基本面因素对油价的话语权就会加大。

非基本面因素,包括地缘政治、投机炒作,加剧油价波动的功能有所下降,这一点其实目前已经在市场上有所表现。

➤ 扑克财经:据悉上海国际能源交易中心的原油期货是中质含硫原油,为何会选择这个油种呢?

扑克智咖 罗佐县:估计是考虑折中因素,综合考虑国产、进口原油结构,其中有重质油、也有轻质原油,取其平均能够更好地反映地区原油供需基本情况,更加符合真实的市场需求。原油期货原油性质的设定要尽可能兼顾更多的油源和主体。

➤ 扑克财经:我国对于其他国家原油进口的占比,会受到哪些因素的影响?

扑克智咖 罗佐县:过去随着我国原油对外依存度的提升,石油安全问题日益受到关注,将自己所需要的原油供应希望全部寄托在少数国家显然会增加风险。因此,从化解风险角度看,需要有多元化的供应渠道。

过去的原油供应主要依靠海运,进口原油的80%要走马六甲海峡等敏感地区,为此也需要开辟新通道。

从地缘方面看,周边有不少油气生产国家,比如俄罗斯和中亚,发挥地利因素,加强与这些国家的合作对于国内石油天然气供应安全将会有所保障。

➤ 扑克财经:目前中国对其他各国原油的进口占比情况如何?未来是否会有更多美国原油流向中国?

扑克智咖 罗佐县:中美两国有贸易逆差,通过原油贸易能够很好得缩小两国贸易逆差。从目前的发展态势看,随着油价的逐步反弹以及美国新税改政策的实施,美国页岩油气产量有增长态势,2018年美国的石油产量估计将突破1000万桶/日。

由于美国的炼油主要是针对中质、重质原油,新增长的轻质原油有可能通过国际贸易渠道流向亚洲市场,中国就是其贸易对象之一。目前的问题在于,国内的已有炼厂多为炼制中质、重质原油,未必能够适应美国原油,除非新建炼厂。

后续随着原油进口权的逐渐放开,新的设施估计将具有更好的适应性,美国原油流向中国还是有极大可能。

➤ 扑克财经:从亚太范围来看,近年各国对亚太石油定价中心的争夺日益激烈。亚洲最大的两个能源期货市场是日本石油期货市场和新加坡石油期货市场。我国的原油期货,您认为是否能脱颖而出?需要如何去做?

扑克智咖 罗佐县:目前来看,中国的原油期货想脱颖而出还比较难。强大的经济实力、丰富的资源条件以及发达的石油工业是前提条件。别人对你有所求,你的市场话语权才有可能产生影响。

目前我国与美国等发达国家的金融市场、经济实力还有差距。在目前形势下,应加大国内资源发展开发力度,加大非常规原油天然气的开发,不断强化油气供应能力。若油气供应能力能有颠覆性的变化,油价话语权自然就有了。

➤ 扑克财经:那么我国在强化石油供应上有怎样的计划?储量和产量大概在什么水平?

扑克智咖 罗佐县:照既定发展战略和规划稳步推进,巩固老油田,开发新油田,加快海上油田开发,加大低品位资源开发。积极发展先进采油技术、稳产技术和稠油开发技术,提高原油采收率,努力减缓老油田产量递减。巩固发展鄂尔多斯、塔里木和准噶尔盆地等西部石油生产基地,加大南海深水石油勘探力度,尽快建成石油产业基地,形成新增产能,加快上产。

根据我们最近发布的《石油蓝皮书2018》来看,在2018年,预计我国新增石油储量在10亿吨,产量则在1.9-2亿吨。

➤ 扑克财经:油价低迷了很久,直至去年下半年,油价才迎来转机,这期间石油行业的经营业绩也遭受了重创。能不能给我们介绍下,低油价的冲击下,石油行业发生了哪些变化?

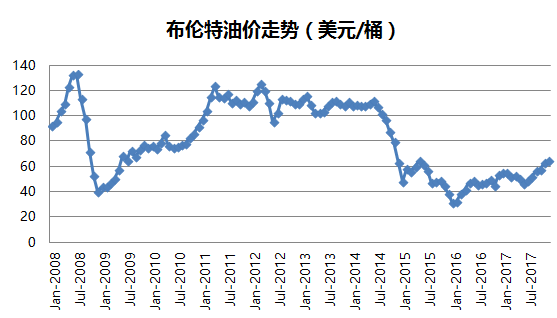

扑克智咖 罗佐县:进入本世纪后,国际油价出现两次“断崖式下跌”,一次发生在2008年,一次发生在2014年。

2014年7月油价再次大幅下跌且长期保持低位运行后,石油行业的业绩遭受重创。以五大石油公司为例,低油价下投资收益率大幅下滑。已占用资本回报率由20%左右降至3%甚至更低,个别公司在一些特殊时段跌至负数。

但分析这些公司在2011年至2014年的财务指标可以发现,他们的业绩其实在2012年的高油价时期就已经开始下滑了。这一现象说明3年的高油价有虚高成分在其中。油价与经济形势密切相关,是经济的晴雨表,在当时世界经济形势低迷,增长乏力及需求不旺的形势下,油价高位运行多少有些不正常。因此,本轮的油价下行可以视为油价“去泡沫化”。

面对低油价,石油行业采取了一系列措施予以应对,大体可以分为4类,分别是降薪、裁员、削减投资及资产优化组合、技术的创新与应用。就实施情况看,降薪和裁员具有短期效应,属于应急手段,削减投资、资产优化组合和技术创新应用成为常态化手段。

目前来看,削减投资的后果很严重,直接导致了勘探成功率的下降。数据显示,全球油气勘探成功率与勘探深井的数量高度相关。在勘探向深水、深层及复杂地区进军的形势下,勘探深井数量下降成为导致油气勘探成功率下降的重要原因之一。

资料来源:中石化勘探院

2008年和2013年两个价格高点年全球井深超过6000米的新增勘探井分别达到80口和60口,到2016年数量降至10口左右。2010年至2013年全球油气勘探成功率在35%-45%之间,2014年之后则降至30%-35%。

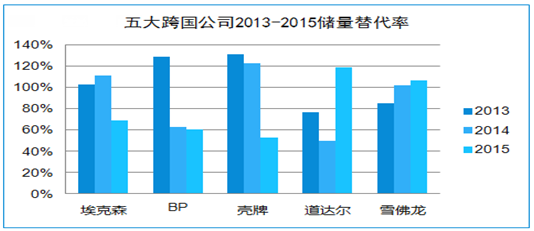

勘探成功率下降产生的连锁反应是石油公司的储量出现了一定程度的“青黄不接”。在保持产量相对稳定的情况下,2005-2014年全球主要跨国石油公司平均储量替代率为122%,2014年油价下行之后降至80%。

石油公司平均年储量构成

石油公司加大资源整合力度、出售非核心资产的愿望确实很强烈,通过资产整合调整业务布局剥离非核心资产,已经成为不少石油公司保障现金流稳定的重要选择。2015年的全球上游交易金额在1400亿美元,2016年全球有出售意向的资产达到了2500亿美元,但市场需求反应平淡,实际交易额仅有1300亿美元,且主要发生在美国。石油企业压缩投资,资金紧张是交易低迷的主要原因。

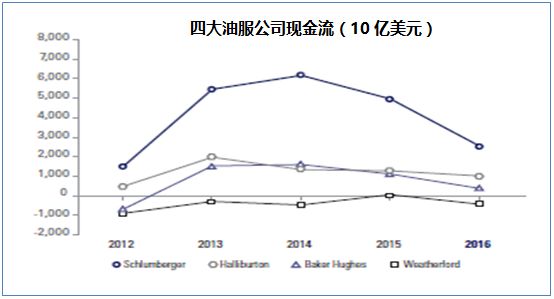

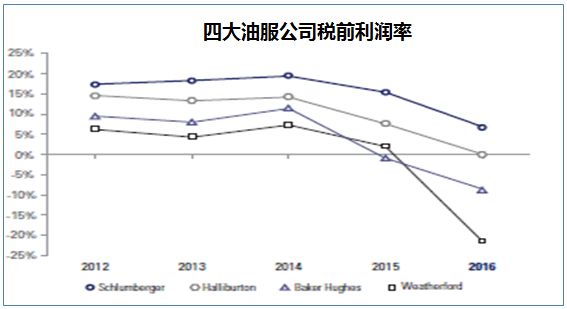

与此同时,油服行业也受油气上游形势低迷“株连”,业绩大面积下滑,现金流、税前利润、已占用资本投资回报率均大幅下降,萧条实现从油气企业到油服全覆盖。

➤ 扑克财经:对于2018年油气的发展,您有何看法?

扑克智咖 罗佐县:其实在2017年,上游的发展已经出现了一定的转机。主要诱因是国际油价有将近10美元/桶左右的反弹空间。油价的反弹有多方面的的原因,有经济回暖因素,有地缘政治动荡因素,但最主要的是成本因素。无论是欧佩克还是美国的页岩油商,油价长期低于成本都是不可接受的,这一点成为国际油价下行的底线。

经过对长期在巴肯等页岩油富集区从事作业生产的专业油气商经营年报数据分析发现,2017年美国页岩油维持已投产井的生产所需的平衡油价在40美元/桶。 若计入钻完井、矿税、税收等成本,美国页岩油的完全成本应在55~60美元/桶左右。

根据公司年报数据估算的巴肯页岩区带的生产成本(上)与完全成本(下)

(单位:美元/桶)

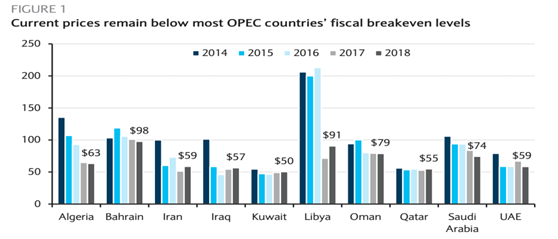

欧佩克的财政盈亏平衡油价也较2014年油价下跌之初有所下降,多数成员国财政盈亏平衡油价在50-70美元/桶区间。

OPEC各国财政盈亏平衡油价(美元/桶)

(资料来源:IMF)

这两个成本成为国际油价的下行底线。

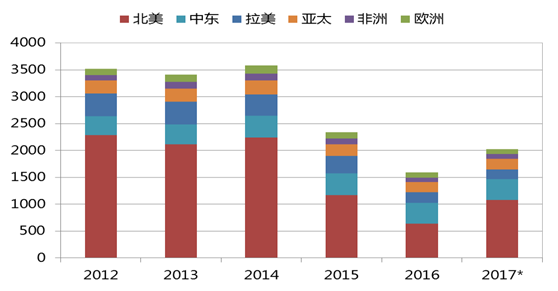

伴随油价反弹,全球油气钻井作业量“触底回升”,增长主要来自美国。2016年全球油气作业钻机数量不到1600台;2017年前11个月已恢复至2024台,美国的页岩油钻机数量占到一半,主要集中在二叠盆地。二叠盆地因此成为新一轮页岩油革命的推动者和引领者。

2012年以来全球月度作业钻机数量(单位:台)

(数据来源:贝克休斯)

注:2017年为1~11月平均,其余各年为全年平均

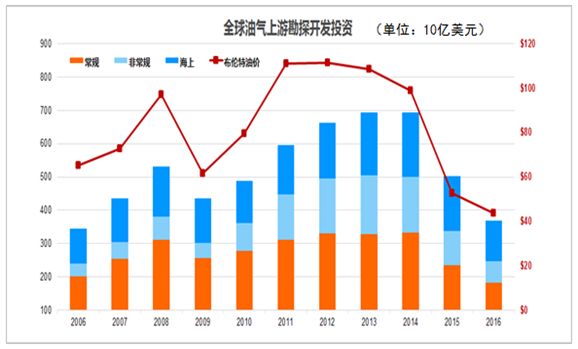

油价回升有助于全球上游油气投资保持平稳增长。美国页岩油气产量在特朗普能源新政系列措施下保持增长。新近通过的减税法案将对能源生产企业减负,有利于刺激投资。2016年的上游投资在3800亿美元,2017年4080亿美元,预计2018年上游投资继续增长,规模在4200亿美元以上。风险勘探力度加大,勘探投资占勘探开发总投资比例将有所上升。

总之, 2018年预计全球上游油气投资、勘探发现以及油气产量会有一定程度的增长,美国的页岩油气依然是油气投资热点。美国的页岩油增产及欧佩克的限产继续充当影响油价走势的重要角色。

中长期内随着中国、美国、欧洲等国家和地区非化石能源发展力度的加大,非化石能源正在摆脱对油价的“束缚”而走上独立、快速发展轨道,成为抑制油价上行的重要力量。未来油气行业发展不能完全依赖油价上涨,创新常态化是上游行业应对中低油价的必由之路。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)