环保风波再起 市场震荡运行

策略摘要

观点: 期现走势背离,煤价上涨缺乏动力

信息分析:(1)产地环保风波再起,部分露天矿和洗煤厂受到影响,但总体影响有限,坑口煤价小幅探涨,但动力不足;

(2)港口现货市场趋于稳定,5000 大卡询货增加,优质山西煤较为紧缺,挺价情绪再次弥漫

(3)立秋过后,凉意袭来,日耗开始回落,终端采购需求愈发 弱势,电厂基本处于去库存状态;

逻辑:近期环保风波再起,坑口情绪影响大于实际影响,加之动力煤七月产量的减少与进口配额的预期不足,综合起来远期支撑较 震荡强,卖方低价出货意愿下降,挺价惜售情绪重燃,绪有所好转。而从中短期供需来看,下游进入淡季,库存依旧偏高,基本处于去库存状态,在长协保供与限价采购的影响下,煤价上涨缺乏动力,空间上没有时间跨度予以配合,在下游补库需求释放之前,现货难以跟上期货上涨的步伐,预计国庆节之前,市场呈现宽幅震荡的格局。

操作建议:区间操作。

风险因素:库存高位维持、水电增发超预期(下行风险);环保升级、进口量减少(上行风险)。

一、市场分析

1、上周回顾

上周港口现货市场有所回落,期货市场触底反弹。动力煤 1901 合约

收盘价 623.8(+22.2),秦皇岛港动力末煤(Q5500)平仓价 611 元/吨(-9),

广州港山西优混(Q5500)库提价(含税)735 元/吨(-);大同南郊弱

粘煤(Q5500)坑口价(含税)440 元/吨(-),内蒙古东胜大块精煤(Q5500)

车板价 442 元/吨(+2)。

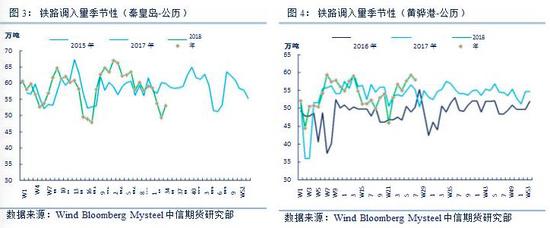

2、产地发运

从环渤海重点港口调运数据来看,秦皇岛调入量周度日均 53.1 万吨(+3.7),供需盈余十日累积-21.5 万吨(-35.5);黄骅港调入量周度日均 51.1 万吨(-4.6),供需盈余十日累积 45 万吨(-22)。

大秦线检修完毕,铁路发运恢复正常,而港口天气影响减轻后,作业效率提高,卸车量增加,当周调入量增加,长协量依旧保持高位,但由于下游市场采购一般,煤价成本仍有倒挂现象的存在,贸易商市场发运积极性难以调动,市场煤调入难以恢复高位。

3、港口发运

从港口发运数据来看,秦皇岛-广州(5-6 万 DWT)运费为 51.1 元/吨(+1.6),秦皇岛-张家港(4-5 万 DWT)运费为 44.3 元/吨(+2.1),秦皇岛-厦门(5-6 万 DWT)运费为 46.5 元/吨(+1.9);锚地船舶数量,秦皇岛

* 55 艘(-42),黄骅港 82 艘(+1)。

台风过境之后,暴雨等异常天气影响减轻,港口作业效率恢复平常,

港口滞留船舶出港发运,吞吐量有所增加,锚地船舶数量回落到往常水平;“金九银十”即将到来,航运市场有所好转,其他货物航运增加,海运费与日俱增。

4、需求:

从下游六大电厂煤耗存储数据来看,六大电厂日耗水平回落到 74 万

吨,周度平均 73.5 万吨,存煤可用天数 19 天,周度平均 20 天,日耗煤量同比去年减少。

今年水电增发超出预期,时至今日三峡出库量仍达到近 30000 立方米/秒,水电几乎处于满发状态,对火电替代性明显;而立秋过后天气渐凉,加之今年台风暴雨天气较多,日耗一度低于去年同期,旺季并无预期出众,淡季却来的及时,预计后期日耗逐渐回落,电厂采购需求仍旧难以大量释放。

5、电厂库存:

从下游电厂库存来看,沿海六大电厂库存 1461 万吨(-25),全国重点电厂库存回落至 6600 万吨以上。

随着夏季煤炭的旺季消耗能力保持正常,而沿海异常天气频繁发生,重点电厂去库存情况较好,但仍然处于历年较高水平;沿海六大电长协保供与进口煤补充较多,去库存进程较为缓慢。整体来看,电厂库存仍旧处于高位,伴随着日耗逐步回落,电厂去库存时间被动延长,库存仍旧是压制采购需求市场的主要因素。

6、港口库存:

从中转港口来看,北方四港区总场存 2408 万吨(-102),其中,秦皇岛港场存 598.5 万吨(-80);南方样本港口(广州港、宁波港、防城港)库存 1312 万吨(+8),其中,广州港库存 227 万吨(+1);江内港口库存 674 万吨(-14)。

异常天气成为近期影响港口作业效率与吞吐量的主要因素,暴雨过后,吞吐量增加,库存开始下降,尤其是秦皇岛港口,市场煤存煤较多,下游建材煤等采购需求启动加之倒挂发运积极性不足,库存下降最为明显,但旺季的结束将限制去库存的速度,库存高位可能将继续维持。

二、市场展望

行情预测:

近期环保风波再起,坑口情绪影响大于实际影响,加之七月产量的减少与进口配额的预期不足,综合起来远期支撑较强,卖方低价出货意愿下降,挺价惜售情绪重燃,市场看空情绪有所好转。

但是从中短期供需情况来看,下游进入淡季,库存依旧偏高,基本处于去库存状态,在长协保供与限价采购的影响下,煤价上涨缺乏动力,上行空间没有时间跨度予以配合,在下游补库需求释放之前,现货难以跟上期货上涨的步伐,预计国庆节之前,市场呈现宽幅震荡的趋势。

投资策略:区间操作。

三、 相关数据

免责声明

除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2018版权所有并保留一切权利

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)