|

|

金属市场呈现高位回落 短期弱势格局仍未改变http://www.sina.com.cn 2008年01月22日 08:32 新浪财经

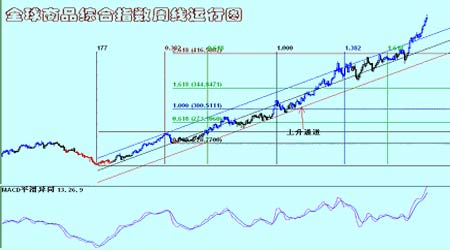

要点: ●美国商务部表示,12月零售销售下降0.4%.2007年全年零售销售上升4.2%,为自2002年以来最低年度升幅. ●花旗集团1月15日公布的2007年第四季度财务报告显示,受次贷相关损失拖累,该集团第四季度共冲销181亿美元资产,净损失达98.3亿美元。这也是花旗集团自创立以来,首次遭遇季度亏损 ●美林公司第四季度财报由同比的利润23.5亿美元转而损失98.3亿美元 ●美国总统布什指出,需要采取额外措施刺激经济,应该迅速执行价值约占GDP 1%的临时刺激措施 ●全球金属统计局(WBMS)统计显示,除了铜供应仍有部分短缺之外,铝和锌等其他金属都有供应过剩情况。在全球铜供应市场上,统计显示,2007年1-11月全球铜市供应短缺17.5万吨 ★行情回顾 本周金属市场整体呈现从高位回落的运行态势,出锡价小幅回升外,包括贵金属在内的所有品种都呈现偏弱的运行,再周末受到布什将大幅减税政策的提振,市场出现了一些反弹,但没有能够改变弱势运行的特征.期铜周一上涨,因美元下跌和现货金价格创纪录高位提升市场人气.期铅一度因基金大举买进上扬4.6%.三个月期铅触及2,750美元的盘中高点,之前曾突破技术阻力水准引发基金买盘.期铅收报每吨2,735美元,期铜报每吨7,400美元,上升1.4%.期铜价格在过去两周累计上涨逾10%. 黄金在欧洲市场1615GMT收报每盎司907.80/908.50美元,.现货金盘中一度创下914.00的纪录高位.美国投资银行公布业绩,可能加重金融不确定性,市场预期美国可能进一步降息,拖累美元疲弱,提振金价.期铜周二大跌逾3%,因市场焦点回到全球经济成长放缓,以及两大工业金属消费国--美国和中国的需求降低. 美国数据疲弱打压商品市场和股市,巩固了美国经济可能面临衰退的忧虑.期铜收报每吨7,160美元,美国12月零售销售意外下滑,市场对经济衰退的臆测升温,花旗集团季度亏损高於预期,拖累金融股大跌,全球股市跌声一片. 三个月期锌跌至四周低点2,295美元,重挫4.2%,因担心中国政府对部分镀锌钢产品收5%的出口关税可能殃及需求.期锌终场收报2,300美元,期铝跌65美元,报每吨2,483美元,期铅挫2.9%,报2,655美元.三期锡自16,425/16,450跌至16,215美元,期镍由29,300跌至28,400. 期铜周三跌至一周低点,因在面对全球经济增长及铜需求前景恶化之际,投资者信心受挫. 月期铜收报每吨6,990/7,000美元, 黄金在欧洲市场1615GMT收低2.8%报每盎司874.20/874.90美元,盘中波幅宽至874.20-899.25. 期铜周四盘初曾因铜库存下降而获提振,但在美国联邦储备理事会(美联储,FED)主席贝南克暗示经济前景恶化之後缩减涨幅. 基本金属本周多数时间都承压,市场越来越担心美国经济体质,因为这可能影响到金属需求.期铜盘中高见每吨7,180美元,收盘报7,000.上日收於6,990/7,000,低见6,950. 贝南克在国会证词讲话中说,可能需要进一步放宽货币政策,美国经济前景恶化了.市场广泛将之视为联储月底将宣布降息50个基点的信号. 美国的数据面好坏不一,一周请领失业金数据好於预期,但房屋开工数据是1991年以来最差. 黄金在欧洲市场微幅收高至每盎司886.35/887.05美元. 金价稍早一度从高位进一步下滑,但在美国联邦储备理事会(FED,美联储)主席贝南克发表了对美国经济前景负面看法後,美元下滑,金价反弹. 期铜周五上涨,受库存降低扶助,但交易商表示,因对美国经济体质恶化担忧,期铜价格走势脆弱. 美国总统布什表示,需要更多步骤拉动处于困境的美国经济,目前美国经济有下档风险.临时方案规模约相当于美国国内生产总值(GDP)的1%,且应行动迅速.期铝由周四的2,439美元升至每吨2,450.期镍由27,500美元升至28,700.三个月期铅涨至每吨2,590/2,595,周四收报2,540.期锌收升75美元至每吨2,360.期锡收高250美元,至16,500. 黄金周五在欧洲市场微幅收高至每盎司880.25/880.95美元,从稍早触及的略高於870水准的低点反弹.全周市场继续受到对全球经济运行的忧虑而带来的压力中,市场偏弱运行. ★伦敦市场结构分析 上海与伦敦市场的价差继吸引库存向中国流动,导致伦敦方面库存在本周持续减少,库存仓单的紧俏已经令现货出现升水.但不同的是铝锌库存继续小幅上升,截至本周末铜铝锌库存分别为183225吨.947450吨和104475吨.但在指数基金调整持仓结束后,市场持仓开始小幅减少,截至周末铜市场持仓为251657手,铝持仓为682874手.大部位持仓报告也没有发现异常,铜市场现货月有3个5~9%的大部位多单和1个5~9%的空头部位,铝市场则有1个5~9%以及1个20~29的多头部位和3个5~9%的空头部位,显示市场持仓基本均衡,在1月份的第一个周三前,市场不会因此而出现大的波动.期权市场的持仓也基本均衡,在2月份的第一个周三前同样不会由此而发生大的变化. ★前周观点回顾与评估 笔者在上周报告中有关:“锌价在完成一个明显的推动级别的下跌后步入调整 LME库存继续上升对价格构成压力.供应增长强劲上升,新的产能运行对价格构成威胁. ILZSG10月的数据显示市场短缺3.8万吨,但库存比例升至3.9周,高于前一个月的3.7周。显示目前消费并不十分旺盛.而弱势整理意味着市场将在整理后再度下行,上海市场受到金属整体反弹的影响而回升,但显然其反弹的力度强于国际市场,但其反弹具备非推动的特征,后市一旦回落,上海市场的幅度也将大于国际市场. 上海铝价本周继续在下降通道内反弹,其弱势没有从根本上发生改变.伦敦市场则从低位继续回升,其反弹需要进一步提升才能确定市场整体弱势的改变,目前看市场仍然处于低位整理中.交易所库存继续上升,注销仓单小也表明库存短期内难以对价格构成支撑. IAI11月的数据显示产量走高,但库存小幅下降。中国的干旱导致电力供应减少(以及煤炭短缺),电解铝的成本不断上升也表明铝的总体下降空间不大,但需要由一定的推动力量才能结束2年来的下跌.上海铜价利用冶炼厂停产大修所导致的现货紧张机会不断反弹,64000对市场构成一定的压力,而60000心里关口将是铜价能否保持反弹的关键.伦敦方面借助指数基金调整权重的机会持续反弹. LME库存的增加幅度减缓、SHFE库存大幅下降、COMEX库存小幅下降,LME注销仓单比例达到12.8%,显示库存下降的趋势将持续,将继续对铜价提供一些支撑.从运行上看,在上方7410美元一线继续对铜价构成压力,而下方7070美元是铜价能否保持反弹的关键.短期看,市场仍然没有形成新的趋势.”的观点基本与市场运行一致,锌价在指数基金调整持仓后明显回落,而其下跌的幅度明显大于国际市场,跌停的方式意味着市场的能量需要释放.铝价则继续运行在区间之中.铜价同样在指数基金结束权重调整后回落,上海市场跌停方式的回落也说明市场在被短期支撑后下行能量需要释放.而市场在周末受到布什政府将实施减税政策的哄抬而有所回升,但没有改变目前的弱势运行. ★本周市场焦点 备受市场瞩目的指数基金调整权重而导致对金属市场带来的短期支撑在这个动作结束后金属空方能量得到了明显的释放.为期一周的基金调整持仓为金属市场提供了一定的动力,带动金属价格的不断反弹.从持仓上看,在指数基金调整过程中市场持仓不断攀升,但本周持仓明显的回落表明市场由此而产生的支持已然消失,市场更为关注的还是对新的一年全球经济的预期上来.次级债的阴影挥之不去,一系列经济数据的疲弱表明由次级房贷引发的经济走弱已经显现,不断打击投资者的信心,悲观情绪得到了不断的渲染.甚至于有观点认为随着违约率的不断攀升,优级债的危机也将在不久爆发,将是导致全球经济衰退的重要标志.显然,在市场脆弱的信心不断遭到打击的情况下,政府以及市场公开机构如何运行市场手段来挽救即将后退的列车成为市场最为关注的问题.美联储是否将大幅调降利率以及美国总统布什的减税计划能否得到国会的批准都将对未来的经济起到至关重要的作用,也难以避免的影响着金属市场的运行. 次级债危机的不断延伸,明显打击消费者信心,令消费继续缩减,从最新数据看,零售数据大幅下降,显示在经济整体悲观的预期下,消费持续减弱.美国商务部表示,12月零售销售下降0.4%,而11月该数据经调整后为1.0%。2007年全年零售销售上升4.2%,为自2002年以来最低年度升幅,当时为2.4%。2006年零售销售为上升5.9%.显然,在房屋违约率不断增加的情况下,消费者的信心受到打击而减少消费.由于消费支出占美国所有经济活动的70%。而一旦消费指出减弱,则经济运行将难以得到支撑,形成恶性循环。从数据分项指标看,汽车及其配件销售下降0.4%,11月该数据为下降1.4%。12月剔除汽车后零售销售下降0.4%,剔除汽车后零售销售11月曾一度增加1.7%。12月加油站销售下降1.7%。剔除加油站销售后,其他零售销售12月为下降0.2%。剔除汽油及汽车销售后,12月其他领域零售销售为下降0.2%。12月电力销售下降1.9%,建筑材料销售下降2.9%,服装销售下降2.0%,运动产品及图书销售下降2.0%。整体消费的缩减,将进一步打击美国的经济运行,也将对全球经济带来不利的影响. 房地产市场的低迷导致违约率的不断增加,使得全球瞩目的次级债危机不断蔓延,首当其冲打击的是大型机构,从近期不断爆出的巨额亏损令市场的阴霾加重.近期公布的花旗集团以及美林公司的严重亏损就暴露出冰山一角.花旗集团1月15日公布的2007年第四季度财务报告显示,受次贷相关损失拖累,该集团第四季度共冲销181亿美元资产,净损失达98.3亿美元。这也是花旗集团自创立以来,首次遭遇季度亏损。近期,有关于花旗裁员的消息不绝于耳。就在上周亚洲CNBC报道花旗集团将考虑大幅裁员计划后,又有一则新闻将花旗集团推上舆论的风口浪尖。美国《华尔街日报》援引消息人士的话称,花旗将推出一项大规模的裁员计划,而本次裁员人数可能将会超过2万.美林公司第四季度财报由同比的利润23.5亿美元转而损失98.3亿美元,每股由2.41美元收益转而亏损12.01美元,因公司债务抵押债券和次级抵押贷款中出现了115亿美元的账面减值。此外,美林在债务抵押债券的对冲中出现26亿美元的信贷价值调整。涉及次级抵押贷款相关的总金额为27亿美元,涉及资产担保证券债务抵押证券相关的金额为48亿美元。企业是经济的细胞,大型企业的巨额亏损通常是经济走弱的先期表现,市场由此进一步加大了对2008年度经济运行的忧虑. 面对即将出现的经济滑落,政府以及相关机构通常会动用市场手段进行干预,试图力挽狂澜.同时也表明经济的运行已经到了危险的境地,但一般而言,无论什么样的举措,对经济的影响需要通过一定的时间方能生效,经济运行的列车惯性将继续朝反向运行. 美国总统布什周五表示,需要采取措施提振处于困境且面临下行风险的美国经济。布什指出,美国经济基础稳固,但一些领域存在令人担忧的实际问题。他声称,白宫经济顾问和许多外部专家都认为美国经济今年将持续增长,只不过会低于前几年的增速,而且经济也存在下行风险。布什认为,需要采取额外措施刺激经济,应该迅速执行价值约占GDP 1%的临时刺激措施。布什重申希望将2001年和2003年的减税计划无线期延长.与此同时,美国联邦委员会在经过3次调降联邦基金利率之后,将可能再度减息. 联储主席伯南克10日称,美国经济08年不会陷入衰退,但经济面临的下行风险增加,美联储有必要进一步的降息。此言增强了市场对美联储本月末将降息50个基点的预期。上个月,美国联邦公开市场委员会(Federal Open Market Committee, 简称FOMC)作出了将联邦基金目标利率下调0.25个百分点至4.25%的决定,为连续第三次降息,使累计降息幅度达到1个百分点。FOMC上月还同时将贴现率也下调了0.25个百分点至4.75%。去年8月份以来Fed已将贴现率累计调低1.50个百分点,其目的在于提振信贷市场的流动性。金融市场此前预计,三月底前联邦基金目标利率最多可能被进一步调低0.75个百分点。这一预期似乎从伯南克10日的讲话中获得了支持。也在一定程度上验证了对经济运行将出现回落的担忧,在这样的情况下,金属市场难以避免的承受压力. 中国方面继续吸引世界的眼球,持续高速增长使得结构性的不平衡越来越明显,而通胀的全面抬头使得中国政府今年的宏观调控措施更加严厉,也将对2008年度的经济运行起到一定的压制作用,而去年的调控措施也已经开始显现,据统计中国去年12月份出口增速同比回落至22%,而去年全年的出口增速为26%。去年年底的信贷萎缩甚至更为急剧。2007年11月份和12月份,新增贷款额仅分别为870亿元人民币和480亿元人民币,其中12月份新增贷款仅相当于全年新增贷款总量的1%以上。显然,中国经济降温举措的效果正开始显现。而货币从紧的政策将在今年更加突出,信贷的进一步收缩难以避免,加上国外订单受到经济疲弱的影响而减少,出口的减缓也将继续,对高速增长的中国经济来说,无疑将出现明显的降温,也必然会降低消费,一直以来对金属价格支撑作用开始减弱. 国内外市场的消费同步减弱,对金属价格构成一定的打击.相应的,供应紧张的格局将可能出现缓解. 全球金属统计局(WBMS)周三公布世界基本金属供需情况统计情况显示,除了铜供应仍有部分短缺之外,铝和锌等其他金属都有供应过剩情况。在全球铜供应市场上,统计显示,2007年1-11月全球铜市供应短缺17.5万吨。1-10月供应短缺20.7万吨。前11个月报告库存减少2.5万吨。WBMS称,全球11月精炼铜产量为148.6万吨,消费量为143万吨。2007年1-11月全球矿山铜产量为1398万吨,同比增长1.98%。精炼铜产量同比增长2.7%至1626万吨。同期中国产量增加45.2万吨,印度增加10.3万吨,日本增加4.9 万吨,智利产量增加13.4万吨。赞比亚的产量持稳于2006年水准。2007年1-11月全球消费量为1643万吨,较上年同期增加4.5%。中国消费量增加至439.7万吨,2006年同期为325.1万吨。欧盟27国的需求量为369.5万吨,较2006年1-11月下降7.4%。 全球铝供需市场上,统计显示,2007年1-11月全球铝市供应过剩34.1万吨。原铝需求为3438万吨,较上年同期增加294.2万吨。2007年1-11月产量增加375.3万吨至3472万吨。WBMS称,总体上,全球铝产量较2006年1-11月增加 12%。全球11月原铝产量为326.78万吨,消费量为319.41万吨。截至11月末,全球库存仅为不到269万吨,相当于刚刚超过四周的需求量。在伦敦、上海和东京三个交易所持有的总库存量增加至104.3万吨。WBMS称,中国铝产量增加299.1万吨,目前占全球总产量的三分之一。中国的未锻造铝净出口量较2006年 1-11月下降64%,为23.7万吨。中国的铝半成品产量增加44%。欧盟27国的产量增加不到1%,NAFTA的产量增加5.6%。全球铝需求量增加 9.4%至3438万吨。欧盟27国需求量持续强劲,尽管同比增幅仅为逾4%。在锌市场上,统计显示,1-11月全球锌市供应过剩14.85万吨,尽管可报告库存缩减9000吨。LME仓库的锌库存增加至近8万吨,仍较2006年底时的水准低1万吨。1-11月锌矿山产量为1010万吨,较2006年1-11月的总产量增加8.8%。1- 11月全球精炼锌产量增加61万吨至1026.4万吨,亚洲国家,特别是中国,对全球产量贡献了额外的54.8万吨锌。在11月,锌板产量为 965,000吨,消费量为961,700吨。WBMS称,2007年1-11月全球需求量同比增加19.7万吨,其中中国的增幅最大。中国需求量为 326.9万吨,占全球总量的33%。 ★机构观点 麦格理:美国经济放缓可能会威胁到工业金属的需求。预计今年铝均价为1.15美元/磅,较此前预测下调8%;镍均价预计为12.50美元/磅;锌均价预计为1.15美元/磅。该行同时维持2009年铝、铜以及锌的价格预测,并将铅价上调34%至1.338美元/磅 瑞银:尽管铅锌这两个金属受到看空人气的打压,但我们更看好铅,因前者的供需基本面较好,正如近期的ILZSG 数据所显示的。全球锌市场11月短缺6000吨,10月短缺2.8万吨,而1-11月短缺3.5万吨,去年同期短缺41.2万吨。锌的全球显性库存升至 4.1周,10月底为3.9周,2006年底为4周。11月全球铅市场过剩8000吨,10月短缺1.6万吨,而1-11月短缺7.7万吨,去年同期短缺 11.8万吨。铅的全球显性库存持平在2.6周,2006年底为3周。尽管这两个金属的库存保持低位,但锌库存增加的可能性要大得多,因今年供应增长预计将非常强劲。因此,在三个月内我们仍然更看好铅,因供应受限(Magellan矿山保持关闭,中国的出口下降)和需求季节性的强劲(天气变冷常常刺激电池制造商重建库存)。基本金属市场可能触底,大部分金属反弹。股市和原油、黄金反弹可能为金属提供支撑。我们认为LME铜库存的下降已经在价格中反映,我们继续建议逢高抛空,宏观面仍然不好。 曼氏金融:美国工业生产在12月持平,而市场预期小幅下降,但对全年而言,工业生产触及2003年以来的最低位。金属的最近一次下跌将持续多长时间仍然需要观察,我们不会追涨此次反弹,因我们认为反弹将最终失败,尤其是在美国股市重新走软时。 标准银行:美林证券加剧了市场的悲观气氛,因其进一步宣布大幅亏损。美联储主席伯南克对房屋预算委员会的讲话也加剧了看空人气,因其强调今年经济增长的前景恶化。 图表一览 图表1 图表2 图表3 图表4

|

|||||||||||||||