|

|

面临经济减缓压力 金属市场振荡剧烈http://www.sina.com.cn 2008年01月08日 08:31 新浪财经

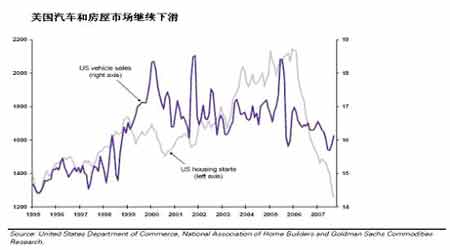

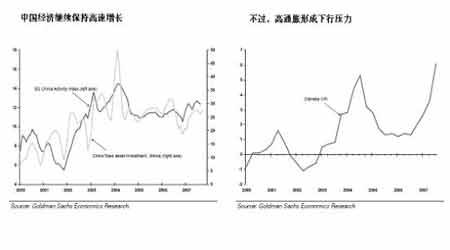

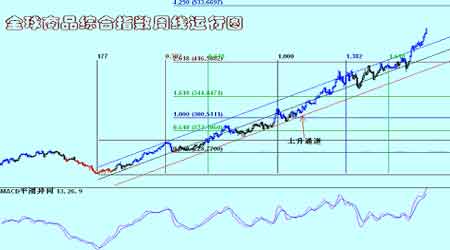

国际金属市场一周综述(2007.12.31~2008.1.4) 要点: ●美国供应管理协会(ISM)公布,美国 12 月制造业指数为 47.7,为 2003 年 4 月来最低,是连续第六个月出现下滑 ●美国12月非农就业人口报告仅增长1.8万人,远低于增长7万的市场预期;失业率则升至5.0%,为2005年11月以来最高.这加深对全球经济前景的担忧. ●美国07年11月私人投保的住房抵押贷款违约数量上升34.7%,创下有记录以来的最高水平 ●制造业调查结果显示,12月全球制造业活动指数急剧下跌至近四年半低 ●全球 12月ISM制造业指数为2003年4月来最低,为连续第六个月下滑 ★行情回顾 本周是2007~2008年度跨年度交易周,金属市场振荡剧烈,对指数基金调整金属权重的预期使得市场明显处于亢奋之中,而不良的就业数据又引发了投资者对新的一年经济增长的忧虑,市场表现为冲高回落,振荡加剧.周一是2007年的最后一个交易日, 三个月期铜收于每吨6,670美元,去年收于6,330.该合约在2006年涨幅高达44%.而过去的一年上升了5%.期铅是2007年LME的最大赢家,年内跳涨53%,收于2,550美元;期锌则是最大输家,年内重挫44%,从4,230跌至2,370美元. 三个月期铝年内下滑14%,收于每吨2,403美元;三个月期锡今年上涨42%,收于16,400美元;三个月期镍年内下跌21%,报26,350美元.周二为新年节日,全球市场休市.在周三的交易中,部分基金进场加入碰头彩的行列,令金属价格普遍回升. 三个月期铜收高85美元,报每吨6,755美元,盘中触及 6,820美元. MF Global的分析师Edward Meir在报告中表示,在目前的价位,MF Global的期铜技术图表呈中性,价格处於区间波动,支撑位在6,430 美元,阻力位在7,080 美元. 他说,"其走势可能再度指向下跌,尤其是如果美国本周公布的数据令人失望." 美国供应管理协会(ISM)公布,美国 12 月制造业指数为 47.7,为 2003 年 4 月来最低,是连续第六个月出现下滑.[nCN0245852]该数据打压美元,但金属价格没有立即出现反应.基金指数将调整许多商品的权重对市场施加了影响. 三个月期锌收高85美元,报每吨2,400/2,402美元.2007年下跌 45%左右. 三个月期铝涨31美元,收於每吨2,451 美元.2008 年该金属可能表现出色. 三个月期镍收於 27,200 美元,.三个月期锡没有交易,但报於16,350/16,400美元,跌50美元.盘中受选择权相关卖盘打压,一度跌至 15,750. 三个月期铅涨65美元,报2,615 美元.周四市场继续回升,明显 受益於黄金和石油价格升至纪录高位、基金准备重新调整投资组合、以及中国料浮现买需的预期. 三个月期铜扬升215美元,报每吨6,970美元, 空头回补推动三个月期镍上涨逾 5%,至每吨 29,125 的盘中高点.而近期库存减少,也支撑了期镍价格.该合约终场收报28,950 美元. 工业订单数据意外强劲[nCN0247988],令金属市场人气得到改善. 三个月期铝自2,438美元升至2,505美元. 三个月期锡上升至16,750 美元. 三个月期锌自2,451 美元升至2,575. 三个月期铅上涨35美元至2,650美元.周末市场明显受到数据打击而回落, 其他商品如黄金和石油价格也下滑,疲弱美国就业数据加剧对经济成长和金属需求可能放缓的担忧. 美国12月非农就业人口报告仅增长1.8万人,远低于增长7万的市场预期;失业率则升至5.0%,为2005年11月以来最高.这加深对全球经济前景的担忧.三个月期铜下跌45美元或0.6%,报每吨6,925美元. 三个月期镍挫跌850美元至每吨28,100美元,三个月期锌下滑75美元至2,500美元,三个月期铝亦跌39美元至2,466,三个月期铅下滑49美元至2,601,三个月期锡挫低600美元至16,150.虽然出现冲高回落的运行格局,但全周总体上仍然为振荡走高的的态势,对新的一年指数基金的商品权重调整的预期与疲弱的就业数据打击的矛盾中市场继续呈现振荡运行. ★伦敦市场结构分析 近期市场库存总体变化不大,截至本周末铜铝锌库存分别为198600吨.933750吨和88375吨.而市场持仓的变化也不大,其中铜市场为246211手,铝市场为676513手.大部位持仓报告也没有发现异常,铜市场现货月有1个5~9%的大部位多单和2个5~9%的空头部位,铝市场则有1个10~19%的多头部位和3个5~9%的空头部位,显示市场持仓基本均衡,在1月份的第一个周三前,市场不会因此而出现大的波动.期权市场的持仓也基本均衡,在2月份的第一个周三前同样不会由此而发生大的变化. ★前周观点回顾与评估 笔者在上周报告中有关:“在金属市场整体的回升中,铝价似乎不为所动,供需的宽松令市场整体继续陷于区间当中.上海市场在氧化铝两度上涨的情况下仍然保持区间运行,短期内上方阻力来自18300吨/元.伦敦方面继续运行在下降通道当中,上方压力来自2430美元.上海铜价在中国央行宣布第6次加息之后发力上行,市场的反弹明显得到了提升,从其运行看,目前的上升具有一定的反弹性质,目前尚且不能断定是新一轮上升行情,但反弹仍将持续,其上方压力将来自60000吨.元一线.伦敦市场则在再度实现了短期目标位之后,市场同样在利好支持下大举反弹,市场自11月22日至12月1日的反弹呈现明显的非推动性质,而在随后的下跌中同样呈现非推动的性质,因此目前的回升具备穿头破脚C浪的性质,因此目前我们仍然将其定位为反弹,其上涨将在7000美元之上遭遇一定的压力.”的观点基本与市场的运行相一致,锌市场跟随铜价的反弹,而铝价则冲破了短期压力,相对而言运行区间扩大,铜市场在对指数基金入市预期下冲击了7000美元之上,但上方的压力以及疲弱的数据令市场再度回落,趋势仍然没有形成. ★本周市场焦点 新年伊始,人们都沉浸在节日的喜悦气氛中,对未来的憧憬通常而言都会令投资者出现投资冲动,“开门红”、“碰头彩”一般都是充满对新的一年的良好期盼,今年也不例外,在新的交易年度开始,金属市场似乎格外垂青于投资者,连续几日的上涨把人们的这种企望和寄托淋漓尽致的表现出来了,中国市场铜锌的涨停似乎将萦绕在市场上空的阴霾一扫而光.但是,一直以来困扰市场的次级债危机以及中国宏观调控是否导致消费的明显减缓问题也并没有由于新年的来临而远去,周末公布的美国就业数据就像一击重权令金属市场抢在指数基金进场前先期介入投资者受到打击,重燃经济走弱与否的战火.金属回升的道路并不通畅. 房地产市场的持续疲弱,使得美国住房违约率不断增加,进一步加剧了次级房贷的危机,也不断导致流动性的收缩.这样以来,次级债的危机就可能扩展开来,从而打击经济,削弱消费,对价格运行施加压力.我们看到,美国07年11月私人投保的住房抵押贷款违约数量上升34.7%,创下有记录以来的最高水平,反映出越来越多的购房者无力跟上还贷频率。美国抵押贷款保险公司07年12月31日公布的数据显示,07年11月有61,300位投保的贷款人延迟至少60天还款,较10月的 59,308人增加2.9%,06年同期为45,325人。显然,违约率的增加表明次债危机在进一步加剧。延迟还款经常是丧失抵押品赎回权的一个前兆。例如MGIC Investment Corp(MGIC)、PMI Group Inc和Radian Group Inc等抵押贷款保险商在07年第三季度亏损,因越来越多的购房者延迟还款。其中每一家公司的股价07年的跌幅均已大大超过一半。美国银行业协会公布的数据显示,消费者信贷领域的违约现象正在加剧,其逾期还款率已上升至2001年--即美国经济上一次出现衰退--以来的最高水水平。银行业协会在季度消费者借贷调查报告中指出,在2年第三季度,消费者至少延期30日才还款的贷款比重升至2.44%,高于第二季度的2.27%,同时也是2001年第二季度以来的最高水平,当时的违约率为2.51%。显然,就违约率而言,目前的状况已经接近美国经济的最为困难时期,我们知道,2001年第三季度正是美国经济着陆的时间,如果目前这种状况延续下去,其后果堪忧. 是否会否极泰来呢?短期看,在第四季度房屋市场出现了一些回暖,令投资者稍许欣慰的是一些数据出现了回升. NAHB过去3个月的月度住房指数均为19,暗示该指数似乎已经企稳,并且分类指标中,现况指数和预期指数也双双小幅上升。而美国11月份新屋开工月率仅下降3.7%,11月营建许可也修正至月率下降0.6%,原为下降1.5%,表明其下降速度有所放缓。 10月NAR成屋签约销售指数月率上升0.6%至87.2,9月修正为86.7。显示出其房屋市场有企稳的可能.但是尽管NAHB调查数据已经企稳,但依然处在历史低点附近。至少在目前还不能摆脱次级债的阴影.因此,金属市场将继续在这种矛盾中运行. 对于金属市场而言,消费的增长要仰仗制造业的扩张,在全球经济继续受到流动性收缩影响的情况下,制造业也显示出疲弱的态势.从最新数据看,12月ISM制造业指数为2003年4月来最低,为连续第六个月下滑.其中美国制造业的萎缩是罪魁祸首,最新公布的美国供应管理协会(ISM)制造业指数从11月的50.8骤降至47.7,创2003年4月以来低位,由于指数低于50显示制造业部门萎缩,因此在全球制造业可能衰退的情况下,金属的消费也难以真正走强.全球制造业PMI纳入了包括美国、日本、德国、法国、英国、中国及俄罗斯等国的调查数据.老牌工业化国际与新兴工业化国家并列其中, 基本反映出全球制造业的发展水平. 就业问题始终是经济发展状况的重点所在,周末公布的非农数据显示经济仍然有走弱的迹象,从而打击了股市和金属市场.数据显示,美国12月非农就业人数增长为2003年8月来最低.美国劳工部公布,12月非农就业人口增加1.8万人,预估为增加7万人,11月修正为增加11.5万人;12月失业率为5.0%,预估为4.8%,11月为4.7%. 就业增长的回落显示其后劲正在丧失,经济运行的风险加大. 作为全球制造业的中心,中国方面经济的持续快速增长对全球经济的运行功不可沫,而随着中国政府宏观调控节奏加快,经济能否继续告诉增长是投资者极为关注的焦点所在,消费的强弱,尤其是金属市场消费状况都将受到中国经济变化的影响.从目前看,市场对中国方面继续保持相对快速发展分歧不大,但对于低于2007年的增长幅度存在一定的分歧.近期美国银行报告认为,中国2008年的国内生产总值(GDP)可能增长10%,而2007年的预估增幅为11.4%。预计2008年的出口增长将显著放缓至16%,2007年的预估增幅为25%,但是强劲的投资增长和消费的增强可能使整体GDP增长保持高水平,尽管在美国经济的引领下,全球经济放缓。而中国的高水平增长能否弥补全球经济放缓所带来的消费不足呢?这一点明显与过去全球参照美国的经济变化方式不同,金属市场在今年运行中的争议或许主要来自于此. 在新年到来之际,市场围绕指数基金将调整商品权重的变化而波动.我们知道, 商品指数基金投资的对象是商品指数,而在商品指数中,各品种的权重基本确定,如果某一类商品价格出现大幅上涨,为了维持该类商品在整个指数中的权重比例,那么在新的投资年度到来时,指数基金会减少这类商品的持仓数量。农产品价格的大幅拉升,为商品指数基金带来了巨大回报,不过也令这些商品在商品指数中的权重比例大幅提高。因此,在新一年开始的时候,指数基金可能会将这些涨幅较大的品种卖出一些。市场的这种猜测令金属市场在新年到来之际上涨,虽然指数基金的经理们还没有开始工作,但是市场已经开始出现明显的走强,投资者似乎要赶在基金进入前率先介入.据瑞银近期的报告称,在道琼斯AIG商品指数(DJAIG)年度调整中,锌可能成为最重要的金属。据瑞银计算,该指数的金属成分将在调整中买入,这些买盘将包括约27.9万吨的锌、36.4万吨的铝、6.9万吨的铜等。不过瑞银同时指出,这些买盘是否能推动价格上涨还不能确定,因为目前金属现货市场相对疲软。由于在往年指数基金调整持仓权重的时候都导致了市场的波动,因此今年市场走在了基金动作的前面,而指数基金是否如期调整权重还是一个未知数.在这样的情况下,非农数据的疲弱打击了价格,令金属价格出现了回落. ★机构观点 瑞银:新年基本金属市场整体走强,不过铜基本持平。疲软的美元――较新年前夜下跌了一个百分点――支撑基本金属市场,但美国数据(ISM)疲软和原油飙升形成了一些利空,除了能源型金属铝收于高点。铜在6725美元上方可能在战术上看多,如果能源继续创新高,铝可能向上测试2460美元,以及2490美元。镍也大幅上涨,但需要突破27500美元的近期高点才能测试28700美元。铅收涨,但保持在2500-2700美元的近期区间内。锌收于高点,但维持在2350-2550美元的宽幅区间内,2475美元是第一阻力。锡也保持在过去两个月来的15900-16800美元的区间内。我们预计短期内市场将继续受到DJ -AIG商品指数重新调整权重的支撑,这利好锌和镍。此外,美元走软支撑基本金属持续走强,但在利空的ISM制造业数据和疲软的经济增长前景显示全球经济增长预期走软的情况下我们建议逢高抛空。虽然现货兴趣保持疲软,但在黄金和原油走高的背景下金属的投资买盘可能形成支撑。 曼氏金融:ISM12 月的制造业指数尤其令人失望,其下降至四年半来的低点,跌破关键的50临界点,进入“萎缩”区域。相反,金属受到美元走软、能源和贵金属大幅上涨的支撑,能源和贵金属均创下记录高点。此外,铝和镍受到DJ-AIG商品指数下周可能重新调整这两个金属权重的支撑。锌也受到这样的支撑,并有良好表现。 Marex:铜.虽然中长期技术走势保持看空,但短期分析已经改善,目前在经历主要的调整时期。预计过去六周来的区间上档附近的关键阻力7060/80美元将重新受到测试,如果突破此位,那将完成二次底部,并能够继续上涨至7240/60美元,甚至7400/20美元区域。近期回落应该在6800/20美元获得良好支撑,然后是6650/70美元,收低于此位才能重新产生下跌动能。交易策略:未来几天在更高的价位上寻找抛空机会。铝.虽然长期熊市形态仍然保持完好,但短期趋势已经反转上升,在重启主要的下跌周期之前可能进一步调整走强。预计2520/30美元区域附近的阻力将在未来几天重新受到测试,如果突破此位,那将在更大的阻力出现之前继续上涨至重要的2570/80美元区域。近期回落应该在2430/40美元区域获得支撑,跌破关键的2370/80美元区域才能重新产生下跌动能。交易策略:空头获利了结,等待更好的价位重建。锌.虽然整体看空走势保持完好,未来几周/月大幅仍可看低一线,但近期下跌继续在通过调整消化。预计等在2630/50美元的重要阻力将重新受到测试,如果突破此位,那将在更大的阻力出现之前继续上涨至2720/40美元,甚至2830/50美元区域。近期支撑在2430/40美元,然后是2310/30美元区域,市场收低于此位才能刺激主要的下跌周期重启。交易策略:空头获利了结,进一步调整反弹时重建空头。 巴克莱:基本金属以上涨姿态开始新的一年。在清淡的交投中,市场抓住其他商品市场走强、美元走软和商品指数下周开始重新调整权重期间买盘增加的预期等主要因素。最后一个因素应该在下周限制基本金属的下跌,不过对宏观经济的担忧加剧,尤其是在美国近期公布的数据弱于预期表明仍然有可能进一步测试支撑。中国也是一个利好因素,因在农历新年假期之前买盘可能增加,尤其是铜,逐步取消精铜2%的进口关税使进口更加有竞争力。至于令人关注的中国其他关税的调整,对传言的铅和锌关税的调整还没有具体消息。有一些预期显示作为不鼓励能源型或污染型产品出口政策的一部分,铅的出口关税可能提高,特种高级锌的出口退税可能被取消,但还没有公布,中国11月的铅出口大幅增加。其他消息,赞比亚的Konkola铜矿(KCM)在洪水中断了煤炭供应之后面临能源短缺,不过公司没有对生产受到何种程度的影响提供信息。我们估计2007年KCM生产约18万吨铜。 ★图表一览 图表1 图表1 图表2

|

|||||||||||||||