І»Ц§іЦFlash

|

|

|

|

Иұ·ҰЦР№ъҪшҝЪЦ§іЕ НӯјЫЦРЖЪЗчИхХрөҙ(10)http://www.sina.com.cn 2007Дк07ФВ19ИХ 00:46 КЧҙҙЖЪ»х

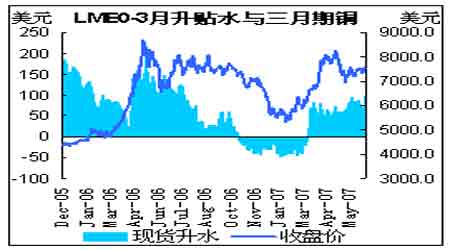

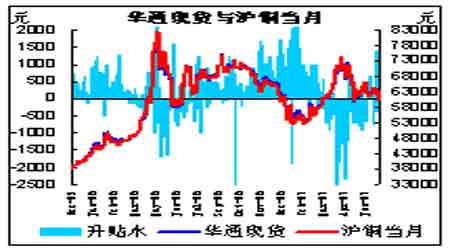

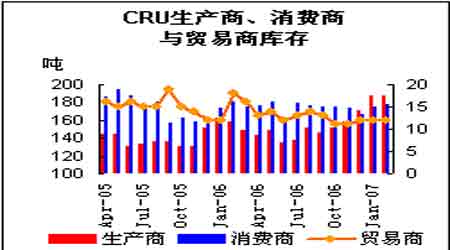

ЎЎЎЎКЬҝвҙжЗчКЖУ°ПмЈ¬өЪТ»јҫ¶ИДЪНвЕМЙэМщЛ®·щ¶ИН¬СщёъЛжҝвҙжЙэҪөіцПЦІоТмЎЈLMEИэФВЖЪЙэЛ®ФЪҝвҙжіЦРшПВҪөЎўёЯЧўПъІЦөҘҙш¶ҜПВЈ¬УЙТ»јҫ¶И30-40ГАФӘЛ®ЖҪЙэЦБ100ГАФӘЙП·ҪЈ¬УлИҘДкН¬ЖЪҙуМеПаөұЎЈГА№ъЙэЛ®Ј¬ТтCOMEXҝвҙжіЦРшЧЯөНЈ¬КЬјУДГҙуXstrataҫ«Б¶і§6ФВПВС®іЦРшЛДЦЬөД°Х№ӨУ°ПмЈ¬7ФВіхГіТЧЙэЛ®ТІТСі¬№э100ГАФӘЎЈУлЦ®Па·ҙЈ¬№ъДЪПЦ»хФЪҪ»ТЧЛщҝвҙжҙу·щБчИлЎўҪшҝЪБҝТэЦВ№©ЗуҪфХЕ·Е»әөДЗйҫіПВЈ¬өЪ¶юјҫ¶ИКјЦХО¬іЦМщЛ®ЧҙМ¬Ј¬НЁіЈіӨҪӯПЦ»хМщЛ®ФЪ300-500ФӘЛ®ЖҪЎЈЛжЧЕ№ъДЪПЦ»х№©УҰ»әәНЎўіЦРшөДПЦ»хМщЛ®Ј¬өЪ¶юјҫ¶ИПЦ»хФВҪ»ёоБҝҙпЦБ1Нт¶ЦТФЙПЈ¬ЖЪПЦјЫёсКЬҙЛС№ТЦЈ¬5ФВЦРС®ҝӘКјРОіЙНвЗҝДЪИхөДҫЦГжЎЈИэјҫ¶ИБП№ъДЪЧЯКЖҪ«ТФПыәДЖуТөҝвҙжЎўҪ»ТЧЛщҝвҙжОӘЦчЈ¬»тРнФЪНнР©Кұәт№ъДЪПЦ»х»бФЩҙОіКПЦЙэЛ®ҫЦГжЎЈ ЎЎЎЎНј37ЈәLME0-3ФВЙэМщЛ®УлИэФВЖЪНӯ ЎЎЎЎ Нј38Јә»ӘНЁПЦ»хУл»ҰНӯөұФВ ЎЎЎЎ ЎЎЎЎЖдҙОЈ¬өНјЫО»ПВЙъІъЙМЎўПы·СЙМҝвҙжЧЯЙэ ЎЎЎЎCRU№«ІјөДКэҫЭПФКҫЈ¬ЦБҪсДк2ФВЈ¬ОТГЗҝҙөҪПаҪПөНО»ПВЈ¬ЙъІъЙМөӯјҫіцПЦөДП§КЫПЦПуЈ¬ТФј°Пы·СЙМіцПЦөДұёҝвПЦПуЎЈЙъІъЙМҝвҙжУЙИҘДкДкөЧ17.1Нт¶ЦЧЯЙэЦБ18.7Нт¶ЦЈ¬Пы·СЙМҝвҙжУЙИҘДкДкөЧ16.6Нт¶ЦЧЯЙэЦБ17.8Нт¶ЦЎЈТФ№ъДЪОӘАэЈ¬ҫӯРЮХэөДұн№ЫРиЗуИФёЯУЪН¬ЖЪНӯІДөДІъБҝЈ¬№ъДЪЖуТөұёҝвПФЦшЎЈПаҪПЦНәуөДЖуТөҝвҙжКэҫЭЈ¬ҝвҙжПы·СұИКэҫЭВФәГЈ¬КэҫЭПФКҫЦБ5ФВҝвҙжПы·СұИТСөшЦБИҘДк11ФВ2.3ЦЬЛ®ЖҪЈ¬БП6ФВЦёұкФЪLMEҝвҙжҙу·щЧЯөННПАЫПВЈ¬јМРшЧЯөшЈ¬ИҘДкөЪИэјҫ¶ИёГЦёұкКјЦХФЪ2ЦЬТФДЪЎЈ ЎЎЎЎНј39ЈәCRUҝвҙжПы·СұИ ЎЎЎЎ Нј40ЈәCRUЙъІъЙМЎўПы·СЙМУлГіТЧЙМҝвҙж ЎЎЎЎ ЎЎЎЎЧоәуЈ¬Иэјҫ¶ИҝвҙжКЗЖЪНӯјЫёсХрөҙПВПЮөД№Шјь ЎЎЎЎҫЎ№ЬИэҙуҪ»ТЧЛщУРЙэУРҪөЈ¬·ҙІоҫЮҙуЈ¬ө«ХыМеҝҙЈ¬ҪсДкЙП°лДкҝвҙжЧЬЛ®ЖҪИФҪПИҘДкН¬ЖЪөД16Нт¶ЦЧЯЙэЦБ22Нт¶ЦЛ®ЖҪЈ¬ҪбәППы·СөӯјҫҝвҙжЧЯЙэөДМШөгЈ¬ТФј°КРіЎИұЙЩЦР№ъҪшҝЪөДУРАыМбХсЈ¬ОТГЗИПОӘҝвҙжЛ®ЖҪҪ«ФЪИэјҫ¶ИТФОВәНЧЯЙэОӘЦчЎЈ ЎЎЎЎұн3ЈәҝвҙжЎўЙэМщЛ®УлјЫёс¶ФұИ

ЎЎЎЎЧКБПАҙФҙЈәКЧҙҙСР·ў [ЙПТ»Ті]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[6]ЎЎ[7]ЎЎ[8]ЎЎ[9]ЎЎ[10]

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||