І»Ц§іЦFlash

|

|

|

|

Иұ·ҰЦР№ъҪшҝЪЦ§іЕ НӯјЫЦРЖЪЗчИхХрөҙ(3)http://www.sina.com.cn 2007Дк07ФВ19ИХ 00:46 КЧҙҙЖЪ»х

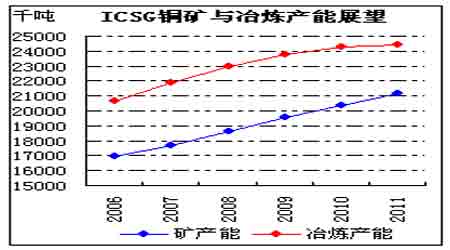

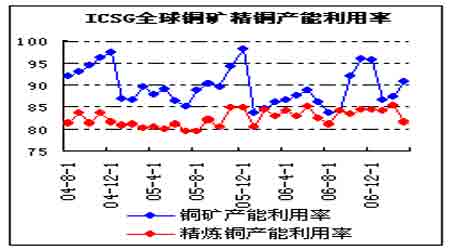

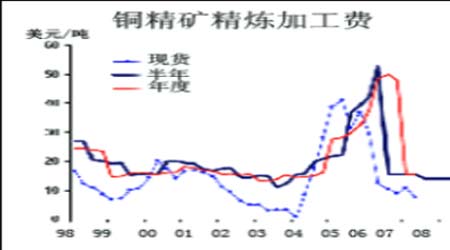

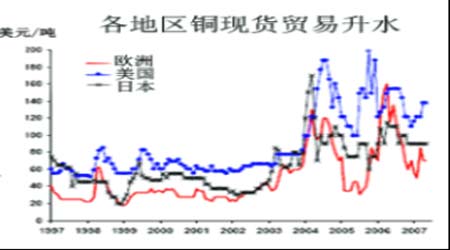

ЎЎЎЎ2)өНО»Нӯҫ«ҝуҝвҙжБоЖҪәвПФөГҙаИхЈ¬TC/RC·СУГјМРшЧЯөН ЎЎЎЎҫЎ№ЬФӨЖЪҪсДк°Х№ӨОКМвЛщТэЖрөДЙъІъЦР¶П·зПХҪПЗ°БҪДкУРЛщҪөөНЈ¬ө«ҫ«Б¶НӯІъДЬөДПајМА©ХЕТФј°өНҝвҙжөДНӯҫ«ҝуПЦЧҙЈ¬Ҫ«БоTC/RC·СУГіЦРшФЪөНО»ЕЗ»ІЈ¬Н¬КұЈ¬ИОәОҝуІъЦР¶ПЛрК§өДПыПў¶јҪ«ҝЙДЬМбХсјЫёсЧЯёЯЎЈ ЎЎЎЎКЬёЯНӯјЫҙМјӨЈ¬іэБЛНӯҝуЙҪІъДЬҙу·щА©ХЕТФНвЈ¬ҫ«Б¶ЎўөзҪвНӯІъДЬФціӨөДІҪ·ҘІўОҙНЈЦ№ЎЈАэИзАҙЧФЦЗАыөДРВ№ӨіМSpenceНӯҝуТСФЪИҘДк12ФВН¶ІъЈ¬2007ДкЛыГЗҪ«ЙъІъ18Нт¶ЦТхј«НӯЈ»УЦИзҪӯОчНӯТөА©ІъЦБ70Нт¶ЦөДТұБ¶і§ТІТСФЪөЪ¶юјҫ¶ИМбЗ°ҙпІъЈ¬ФӨјЖҪсДкНӯІъБҝҪ«ФцјУ25%ЎЈ ІъДЬФӨЖЪЙПЈ¬ICSGіӨЖЪұЁёжПФКҫЈ¬ФӨјЖҝуІъБҝФц·щҪ«ФЪ2007-2011ДкЖЪјдЖҪҫщұЈіЦ4.56%өДФц·щЈ¬ёЯ·еДкФЪ2008Ўў2009ДкЈ¬ХвБҪДкГҝДкІъДЬА©ХЕөДФцЛЩҫщФЪ5%ТФЙПЈ»ТұБ¶ІъДЬЙПЈ¬2007ДкБПА©ХЕ5.9%Ј¬2008ДкБПА©ХЕ4Ј¬99%Ј¬ө«2009ДкТФәуФцЛЩҪ«ҝЙДЬТтНӯјЫЦЬЖЪРФЧЯөНЎўФӯІДБПіЙұҫЧЯЙэҙуОӘ·Е»әЎЈТтҙЛЈ¬ҪсГчБҪДкТұБ¶ІъДЬөДЗҝҫўФц·щ»№Ҫ«БоФӯІДБП№©ёшіРС№ЎЈёьОӘУЗВЗөДКЗЈ¬ФӨјЖ2006ДкФЪПыәД39.6Нт¶ЦНӯҫ«ҝуҝвҙжөД»щҙЎЙПЈ¬ЖрөҪ»әіеЧчУГөДФӯІДБПҝвҙжТСҫӯҪУҪьЧоөНФЛЧчЛ®ЖҪЈ¬өНО»ҝвҙжБоИЛГЗ¶ФИОәОҝуІъБҝөДЛрК§іЦҫҜМиМ¬¶ИЎЈ ЎЎЎЎНј9ЈәICSGНӯҝуУлТұБ¶ІъДЬХ№Ны ЎЎЎЎ Нј10ЈәICSGИ«ЗтНӯҝуҫ«НӯІъДЬАыУГВК ЎЎЎЎ ЎЎЎЎҪбәПTC/RC·СУГЗчКЖЈ¬ТтФӨЖЪ2007ДкНӯҫ«ҝу№©РиҪ«ҙжФЪ28Нт¶ЦөД№©УҰИұҝЪЈ¬ЧЬМеҝвҙжҪ«ҝЙДЬФЪДкД©ҙпөҪҪцДЬО¬іЦБҪМмөДј«өНЛ®ЖҪЈ¬ТтҙЛјУ№Өҫ«Б¶·СФЪЦРіӨЖЪ»№Ҫ«ЧЯөНЎЈіӨөҘ·ҪГжЈ¬ұұГАёЯөШ№ИНӯҝуУлИХұҫЧЎУСЗ©¶©БЛ°лДк45ГАФӘ/¶ЦЎў4.5ГА·Ц/°хөДјУ№Өҫ«Б¶·СУГЈ»ИХұҫ·әМ«ЖҪСуЗ©¶©өДТ»ДкЖЪәПН¬ФЪ47ГАФӘЛ®ЖҪЈ»¶ш7ФВіхНӯБкН¬СщҪУКЬБЛBH PГҝ¶Ц60ГАФӘЧуУТөДјУ№Ө·СУГЈ¬ХвөНУЪЛыГЗИҘД궩БўөД72.5ГАФӘ/¶ЦІўПнУРјЫёс·ЦПнМхҝоөДРӯТйЎЈБгөҘ·ҪГжЈ¬јУ№Ө·САлУРК·ТФАҙЧоөНөДБгЛ®ЖҪЦ»УРТ»ІҪЦ®ТЈЈ¬өұКұ·ўЙъФЪ2004Дк4ФВЈ¬¶шҪсДк4ФВОТГЗҝҙөҪөДЧоөНұЁјЫКЗДП·ҪНӯТө·ўіцөД1000¶Ц5ФВҪ»ёоұЁјЫҪцОӘ6.5ГАФӘөДәПН¬Ј»Т»°гВЫЈ¬өұЗ°ПЦ»хјУ№Ө·СұЁјЫЛ®ЖҪҙуМеЖҪҫщФЪ20-30ГАФӘ/¶ЦЎЈ ЎЎЎЎНј11ЈәНӯҫ«ҝуҫ«Б¶јУ№Ө·С ЎЎЎЎ Нј12ЈәёчөШЗшНӯПЦ»хГіТЧЙэЛ® ЎЎЎЎ ЎЎЎЎФЩЙъНӯ·ҪГжЈ¬ICSGКэҫЭПФКҫЈ¬ҪсДк1-3ФВЖдИФұЈіЦ6.7%өДЗҝҫўХЗКЖЈ¬ө«јшУЪИҘДкИ«Дк7%өДФц·щЈ¬¶аКэ»ъ№№ИПОӘЈ¬2007ДкФЩЙъНӯФӯБПҪ«ҪПИҘДкҪфХЕЈ¬Фц·щөДҝХјдБПКЬПЮЎЈ [ЙПТ»Ті]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[6]ЎЎ[7]ЎЎ[8]ЎЎ[9]ЎЎ[10]

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||