І»Ц§іЦFlash

|

|

|

|

Иұ·ҰЦР№ъҪшҝЪЦ§іЕ НӯјЫЦРЖЪЗчИхХрөҙ(9)http://www.sina.com.cn 2007Дк07ФВ19ИХ 00:46 КЧҙҙЖЪ»х

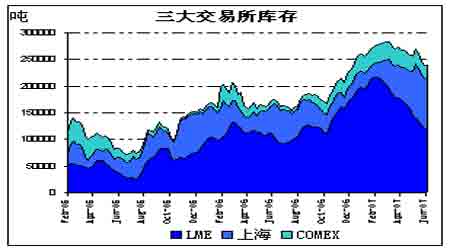

ЎЎЎЎ2)НӯІДІъДЬіЦРшА©ХЕЈ¬ІъБҝёЯЛЩФціӨЈә ЎЎЎЎҪсДкЦР№ъФЪНӯјУ№Ө·ҪГжөДН¶ЧКИИ¶ИіЦРшЙэОВЈ¬Ҫ«УР4ёцДкІъДЬёчОӘ10Нт¶ЦөДНӯұЎ°еәННӯҙшПоДҝВҪРшН¶ІъЈ¬ФӨјЖІъДЬА©ХЕФЪ90-100Нт¶ЦЎЈКЬЦХ¶ЛРиЗуЎўІъДЬА©ХЕЗҝҫўУ°ПмЈ¬1-5ФВНӯІДІъБҝҪПИҘДкАЫјЖФц·щ16.7%Ј¬ҙпөҪ258.66Нт¶ЦЈ¬ФӨјЖПВ°лДкНӯІДІъБҝ»№Ҫ«ұЈіЦёЯЛЩФціӨЎЈ ЎЎЎЎЦРіӨЖЪЗ°ҫ°ЙПЈ¬CRUұнКҫ340Нт¶ЦРВөДНӯ°ліЙЖ·ІъДЬ№ӨіМҪ«ФЪ2007-2010ДкјдЙПВнЈ¬ЖдЦРНӯПЯёЛ120Нт¶ЦЎўНӯ№Ь80Нт¶ЦЎўНӯ°еҙш110Нт¶ЦәН»ЖНӯёЛ30Нт¶ЦЎЈБнНвЈ¬ёЯёҪјУЦөНӯІДФЪХюІЯЙПФЩҙОөГөҪ·ціЦЈ¬Ҫ«НӯҝХөч№ЬіцҝЪНЛЛ°ВКЦШРВЙПөчЦБ13%ЎЈCRUИПОӘЈ¬ДҝЗ°№ъДЪІаЦШУЪМбЙэНӯ°ліЙЖ·ЦЖФмЈ¬»эј«НЖ¶ҜҪшҝЪМжҙъЎЈЛыГЗұнКҫЈ¬НӯПЯёЛІъДЬКЗҪсДкҪшҝЪМжҙъөДЦчТӘҪ№өгЈ¬ЧоЦчТӘөДПЯёЛі§јЖ»®ФЪ2007ДкФцІъ20%ЎЈ ЎЎЎЎНј33ЈәЦР№ъНӯІДУлҫ«Б¶Нӯұн№ЫПы·С ЎЎЎЎ Нј34ЈәЙПЖЪЛщҝвҙжУлЗұФЪНӯҝвҙж ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ3)№ШУЪЦР№ъХжКөПы·СөД·ЦОцЈә ЎЎЎЎЦР№ъКЗНЖ¶ҜҪсДкЙП°лДкНӯјЫЗҝҫўөДЦчТӘТтЛШЈ¬Н¬СщТІКЗ·ЦОцПВ°лДкЧЯКЖөД№ШјьЎЈұн№ЫПы·САЫјЖ42.85%өДФц·щТФј°НӯІДІъБҝ16.7%өДФц·щЈ¬¶јДЬЧчОӘОТГЗәвБҝХжКөПы·СөДІОҝјЈ¬ө«ОТГЗИПОӘИҘДк№ъҙўЕЧНӯЎўПФРФТФј°ТюРФҝвҙжөДФцјУЎў·ПНӯТФј°МжҙъЖ·өДК№УГҫщ¶ФХжКөҫ«Б¶НӯПы·СІъЙъУ°ПмЎЈ ЎЎЎЎaЎў№ъҙўЕЧНӯЎўҝвҙжөДФцјУ¶Фұн№ЫПы·СөДРЮХэЈә ЎЎЎЎ2006ДкКЗЗеҝвөДТ»ДкЈ¬ЖХұйИПОӘ№ъҙўөДЗеҝвБҝҙпөҪ20Нт¶ЦЈ»¶шФЪёЯНӯјЫТЦЦЖПВЖуТөЗеҝвФӨЖЪФЪ7.5-10Нт¶ЦЦ®јдЈ»ДкД©Ҫ»ТЧЛщҝвҙжФЪ3.1Нт¶ЦЈ¬ҪПДкіхПВ»¬БЛ2НтУа¶ЦЈ»Цо¶аЗеҝвПЦПуөДҙжФЪЈ¬өН№АБЛИҘДк№ъДЪөДХжКөПы·СЛ®ЖҪЎЈ ЎЎЎЎ¶шҪсДкГчПФұ»ёЯ№АЈ¬ұн№ЫПы·СКЧПИТӘҝЫіэ20Нт¶Ц№ъҙўЕЧНӯөДУ°ПмЈ»¶шКЬөНјЫО»ҙМјӨҙуБҝҪшҝЪөДҫ«Б¶НӯұнГчЖуТөөДЗеҝв»о¶ҜТСҫӯҪбКшЈ¬ЦШРВұёҝвҝӘКјіцПЦЈ¬ПЦ»хіЦРшөДМщЛ®ЧҙМ¬ТФј°·ПНӯК№УГБҝөДПаҪП·Е»әЈ¬ЦБ6ФВөЧЙПәЈҝвҙжҪПДкіхЧЯЙэ6НтУа¶ЦЈ¬ұЈЛ°ІЦҝвЦНБфөД¶оНв6Нт¶ЦҪшҝЪНӯЈ¬6ФВЦРС®ТФАҙНвЗҝДЪИхөД»ҰНӯјЫёсЈ¬іЦРшМеПЦБЛ№ъДЪ№©Ри»·ҫіөД»әәНЎЈ ЎЎЎЎУЙУЪЖуТөұёҝвБҝДСТФНіјЖЈ¬Ц»ҝјВЗҪ»ТЧЛщПФРФҝвҙжТФј°№ъҙўЕЧНӯУ°ПмЈ¬ұн№ЫПы·СБҝҝЙТФҙУҙЛЗ°197.55Нт¶ЦҫӯРЮХэҪөЦБ163Нт¶ЦЈ¬Фц·щҪөЦБ17.9%Ј¬УлНӯІД16.7%өДФц·щ¶ФХХПФКҫЈ¬ЖуТөҪЁБўБЛҪПҙуөДҝвҙжЎЈПВ°лДкЈ¬ЛжЧЕҫ»ҪшҝЪБҝөДЖЈИнЈ¬ұн№ЫПы·СФц·щҪ«јМРшЧЯөНЈ¬МШұрКЗөЪИэјҫ¶ИЈ¬КЬПы·СөӯјҫУ°ПмЈ¬№ъДЪІъБҝҪ«іЦОИ»тВФУРПВ»¬Ј¬јшУЪКРіЎҝнЛЙөДҫ«Б¶Нӯ№©ЗуЧҙҝцЈ¬КРіЎҪ«ТФПыәДЗ°ЖЪҝвҙжОӘЦчЎЈТтҙЛЈ¬ЦШөг№ЫІмөЪИэјҫ¶ИҪшҝЪјх»әәуЈ¬ЙПәЈҝвҙжұд¶Ҝј°ПЦ»хЙэМщЛ®ЗйҝцЈ¬ЕР¶П№ъДЪ№©Ри»·ҫіЎЈ ЎЎЎЎbЎўҫ«Б¶НӯРиЗуКЬ·ПНӯј°МжҙъЖ·С№ЦЖЈә ЎЎЎЎ·ПНӯөДК№УГТФј°МжҙъҪ«јМРшјх»әҫ«Б¶НӯРиЗуЎЈИҘДкЦР№ъПы·СЦРөД·ПНӯК№УГБҝФціӨ20Нт¶ЦЈ¬МжҙъЦРІЙУГНӯә¬БҝөНөДәПҪрЎўЛЬБПЎўВБөИІДБПҙуМеҙУЦР№ъКРіЎДГЧЯБЛФј25Нт¶ЦөДУГНӯБҝЈ¬ҪсДкХвЦЦКЖН·»№Ҫ«СУРшЈ¬ҫЎ№ЬөЪТ»јҫ¶ИПа¶ФөНГФөДҫ«Б¶НӯјЫёсЎў№©Ри»әәНөДРОКЖЈ¬¶Ф·ПНӯК№УГФміЙТ»¶ЁіМ¶ИЙПөДС№ЦЖЈ¬ө«ОТГЗИПОӘЛжЧЕНӯІДІъДЬөДА©ХЕЎўіЦРшёЯО»ХрөҙөДНӯјЫЈ¬·ПНӯөДК№УГҪ«іКОИҪЎА©ХЕҫЦГжЎЈМжҙъЙПЈ¬ҝХөчТөТІТСҝӘКјК№УГНӯ°ьВБ№ЬРВјјКхЎЈТтҙЛЈ¬°ҙCRUФӨ№АҪсДкНӯІДІъДЬА©ХЕ100Нт¶ЦҝјВЗЈ¬·ПНӯТФј°МжҙъөДУ°ПмЈ¬ұЈКШјЖЛгҪ«ЦБЙЩҪвҫцТ»°лөДФӯБПОКМвЈ¬РВФцөзҪвНӯПы·СБҝФјФЪ40-50Нт¶ЦЈ¬ҪсДк№ъДЪөзНӯПы·СҪ«ҝЙДЬҙпөҪ420-430Нт¶ЦЛ®ЖҪЎЈОТГЗИПОӘУЙУЪЧЬҪшҝЪБҝЖ«УЪ2005Дк100УаНт¶ЦЛ®ЖҪЈ¬Пы·СФц·щТІҪ«ҝЙДЬЗчУЪөұДк9.4%өДЛ®ЖҪЈ¬Ц»КЗ·ПНӯТФј°МжҙъөДУ°ПмјУҙуБЛЈ¬ОТГЗИПОӘИ«ДкКөјКФц·щҝЙДЬФЪ8%Л®ЖҪЈ¬әГУЪИҘДкЎЈ ЎЎЎЎ¶ФУЪЦР№ъТтЛШөДЦ§іЦЈ¬өЪИэјҫ¶ИҪ«КЗЗчИхөДЈ¬ҫЎ№ЬИ«ДкөДХжКөРиЗуҝЙДЬәГУЪИҘДкЈ¬ө«ЙП°лДкВЧНӯјЫёсөДіЦРшЧЯЙэЎўёЯО»ХрөҙТСҫӯід·Ц·ҙУіБЛ№ъДЪЗҝҫўөДҪшҝЪКЖН·ЎЈөЪИэјҫ¶И№ъДЪҪшҝЪБҝЗчУЪЖЈИхЎўКұ·көӯјҫЎўПВУОЙъІъҪ«ЦчТӘТФПыәДҝвҙжОӘЦчЎЈ ЎЎЎЎЛДЎўҝвҙжј°ЙэМщЛ®ТтЛШЈәөЪИэјҫ¶ИҝвҙжБПіКЙПРРЗчКЖ ЎЎЎЎҝвҙжКЗ·ҙУіКРіЎ№©РиЗйҝцөД№ШјьІгГжЈ¬өЪ¶юјҫ¶ИОТГЗөН№АБЛLMEҝвҙжЧЯөНөД·щ¶ИЈ»Иэјҫ¶ИФЪјҫҪЪРФ№©Ри»әәНЎўЗұФЪІъБҝЛрК§БПІ»ј°ИҘДкТФј°К§ИҘЦР№ъЗҝҫўҪшҝЪЦ§іЕПВЈ¬ЖЪНӯјЫёсҙуМеҪ«іЦИхКРХрөҙЈ¬ө«ЦРЖЪХрөҙЗшјдөДПВПЮЈ¬ЙхЦБХв¶ОКұјдДЬ·с»біцПЦҙу·щ»¬ВдөД¶МПЯРРЗйЈ¬ПФРФҝвҙжКЗ·ЗіЈЦШТӘөДЦёұкЎЈ ЎЎЎЎКЧПИЈ¬ҪПИҘДкН¬ЖЪИэҙуҪ»ТЧЛщҝвҙжЧЬБҝКЗЧЯёЯөД ЎЎЎЎҫЯМеҝҙЈ¬ИэҙуҪ»ТЧЛщҝвҙжЧЯКЖјМРшіцПЦ·ЦЖзЈ¬Е·ГАөШЗшіЦРшПВҪөЈ¬ЙПәЈДЛЦБLMEСЗЦЮІЦҝвіЦРшЧЯЙэ»тҝӘКјБчИлЈә ЎЎЎЎLMEҝвҙжҝЙТФЛөКЗЧФ2ФВЦРС®өД22Нт¶ЦёЯО»іЦРшПВҪөЦБ7ФВіхөД10Нт¶ЦЛ®ЖҪТФПВЈ¬ҫЎ№ЬХвМеПЦБЛНъјҫПы·СөДМШөгЈ¬ө«Жд12Нт¶ЦөДПВҪө·щ¶ИПФөГДСТФЦГРЕЈ¬УлОТГЗҙЛЗ°ФӨЖЪөДІ»өНУЪ15Нт¶ЦІоҫаҪПҙуЎЈ·ЦОцФӯТтЈ¬Е·ЦЮПы·СЛдИФО¬іЦҪПёЯЛ®ЖҪЈ¬ө«ИФОЮ·ЁУлИҘДкЗҝҫўКЖН·ПаұИЈ¬УҰКЗЦР№ъЗ°ЖЪУРАыҝЙНјөДҪшҝЪјЫІоОьТэБЛЧӘҝЪГіТЧЎЈБнНвЈ¬ТІІўІ»ЕЕіэІЩЧчөНО»ПФРФҝвҙжЈ¬ОӘ¶МПЯҪЧ¶ОРФұЖҝХРРЗйМṩУРАынАВлЈ» ЎЎЎЎCOMEXҝвҙжУлВЧНӯТ»СщіКПВҪөЗчКЖЈ¬өЪ¶юјҫ¶ИҫЎ№ЬГА№ъ·ҝөШІъГ»УРМ«ҙуЖрЙ«Ј¬ө«іЦРшОВәНөДЦЖФмТөА©ХЕ¶аЙЩМеПЦБЛР©НъјҫПы·СөДМШөгЈ¬јУЦ®ХыМеРиЗуЖЈИнЈ¬ГА№ъНӯҪшҝЪ1-5ФВҪПИҘДкН¬ЖЪПВ»¬БЛ15.2%Ј¬Ҫ»ТЧЛщҝвҙжҪөЦБ2Нт¶ЦЛ®ЖҪЈ¬УлИҘДк10ФВЦРС®ҙуМеПаөұЈ» ЎЎЎЎ»ҰНӯҝвҙжУл¶юХЯПа·ҙЈ¬КұЦөНъјҫРиЗуҪ»ТЧЛщҝвҙжИҙФЪЗҝҫўҪшҝЪКэҫЭҙш¶ҜПВЈ¬іЦРшҙу·щЧЯЙэЈ¬5ФВЦРС®ЦБ6ФВД©КјЦХО¬іЦФЪ9Нт¶ЦТФЙПёЯЛ®ЖҪЈ¬¶шИҘДкН¬ЖЪҪцОӘ6Нт¶ЦЈ»КЬ№ъДЪПЦ»х№©УҰ»әәНЎўҪшҝЪҝчЛрА©ҙуЈ¬өҪёЫНӯҝӘКјПтЦЬұЯLMEСЗЦЮІЦҝвЧӘҝЪЈ¬ҪьАҙВЧНӯСЗЦЮІЦҝв¶аОӘБчИл·ҪПтЎЈ ЎЎЎЎНј35ЈәИэҙуҪ»ТЧЛщҝвҙжұд»Ҝ ЎЎЎЎ Нј36ЈәLMEГАЎўЕ·ЎўСЗҝвҙжұд»Ҝ ЎЎЎЎ ЎЎЎЎ(ЧўЈәУТНјКэҫЭАҙФҙУЪLMEГҝИХЖЪНӯҝвҙж·ЦІјЗйҝц) [ЙПТ»Ті]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[6]ЎЎ[7]ЎЎ[8]ЎЎ[9]ЎЎ[10]

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||