І»Ц§іЦFlash

|

|

|

|

Иұ·ҰЦР№ъҪшҝЪЦ§іЕ НӯјЫЦРЖЪЗчИхХрөҙ(4)http://www.sina.com.cn 2007Дк07ФВ19ИХ 00:46 КЧҙҙЖЪ»х

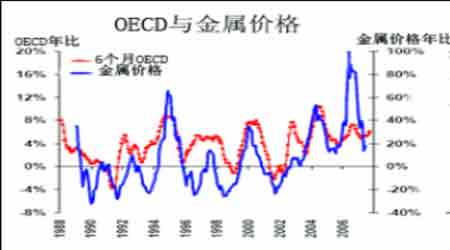

ЎЎЎЎ3)ҫ«Б¶НӯІъБҝФӨЖЪКЬөҪФӯІДБПөДПЮЦЖ ЎЎЎЎОТГЗИПОӘҫ«Б¶НӯІъБҝФц·щөД№ШјьФЪУЪНӯҫ«ҝуЎЈТ»·ҪГжЈ¬Нӯҫ«ҝуІъБҝөДА©ХЕәЬДСГЦІ№өұЗ°ФӯІДБПҝвҙж№эөНөДПЦЧҙЈ¬ҫ«Б¶НӯІъБҝҪ«УлНӯҫ«ҝуІъБҝұЈіЦҪПёЯөҜРФЈ»БнТ»·ҪГжЈ¬ј«өНЛ®ЖҪөДTC/RC·СУГТІҪ«С№Лхҫ«Б¶і§ЙМөДАыИуЈ¬ёьОӘ»эј«өДјхІъРР¶ҜҝЙДЬіцПЦЎЈICSGКэҫЭПФКҫЈ¬ІъДЬАыУГВК·ҪГжЈ¬ҝуІъИФіКҪПёЯЛ®ЖҪЈ¬3ФВЦШ»Ш90%ЙП·ҪЈ»Па·ҙҫ«Б¶ІъДЬАыУГВКіЦРшЧЯөНЈ¬3ФВЛ®ЖҪҪцОӘ81.6%Ј¬¶шёщҫЭАъК·ПИАэЈ¬ФЪЧг№»Нӯҫ«ҝуФӯБППВЈ¬ЦчТӘНӯТұБ¶РРТөНЁіЈТФЖҪҫщ88%өДІъДЬАыУГВКЙъІъЈ¬ҫНДЬәЬәГөДЛөГчФӯІДБПИФҙжЖҝҫұөДПЦЧҙЎЈБнНвЈ¬№ШЧўТ»өгЈ¬іЦРшёЯЛ®ЖҪөДҝуІъІъДЬАыУГВКҪ«УРҝЙДЬјУҙуәуКРіцПЦ№©ёшЦР¶ПКВјюөД·зПХЎЈ ЎЎЎЎЧЫЙПЈ¬әуКРИОәОҝЙДЬіцПЦҝуІъЛрК§өДПыПў¶јҪ«КЬөҪКРіЎ№ШЧўЎЈICSGұнКҫЈ¬З°ИэёцФВИ«Зтҫ«Б¶НӯІъБҝҪПИҘДкН¬ЖЪФціӨ4.3%Ј»WBMSұнКҫИ«Зт1-4ФВҫ«Б¶НӯІъБҝФціӨ3.8%Ј¬ОӘ591Нт¶ЦЎЈИ«ДкФӨЖЪЙПЈ¬ICSGФЪ5ФВЦРС®ұЁёжАпөчёЯБЛҫ«Б¶НӯІъБҝФц·щЦБ4.3%Ј¬¶шҙЛЗ°ФӨЖЪОӘ3.8%Ј¬БПҪсДкЧЬІъБҝФЪ1807Нт¶ЦЎЈХ№НыИэјҫ¶ИЈ¬КұЦөПа¶ФөӯјҫЈ¬Іҝ·ЦЙъІъЙМНЁіЈСЎФсФЪПДјҫҪшРРО¬РЮЈ¬ТтҙЛІъБҝФціӨҪ«ВФУРјх»әЎЈ ЎЎЎЎНј13ЈәICSGНӯҝуІъБҝУлҫ«Б¶НӯІъБҝ ЎЎЎЎ Нј14ЈәICSGҫ«Б¶НӯФВ¶ИЖҪәв ЎЎЎЎ ЎЎЎЎ3ЎўOECDБмПИЦёұкіцПЦ·ҙөҜЈ¬ГАЕ·РиЗуҝЙДЬЧӘЕҜ ЎЎЎЎөЪТ»јҫ¶ИГА№ъПы·СјМРшЖЈИнЈ¬¶шЕ·ЦЮРиЗуұнПЦЖҪЖҪЈ¬ЦР№ъЗҝҫўөДҪшҝЪРиЗуГЦІ№БЛОч·ҪКАҪзПы·СЙПөДИхКЖЎЈICSGЧоРВұЁёжПФКҫЈ¬ҪсДк1-3ФВИ«Зтҫ«Б¶НӯПы·СН¬ұИФцјУ9%Ј¬ЖдЦРЦР№ъНӯҫ»ҪшҝЪН¬ұИФцјУ270%Ј»3ФВ·ЭЕ·ГЛ15№ъөДНӯПы·СН¬ұИПВ»¬3.7%Ј»ГА№ъөЪТ»јҫ¶ИНӯПы·СН¬ұИјхЙЩ9%ЎЈҪшИлөЪ¶юјҫ¶ИјҫҪЪРФПы·СНъјҫЈ¬ОТГЗИПОӘГА№ъРиЗуФЪЦЖФмТөұнПЦБјәГөДЧҙМ¬ПВЈ¬РиЗуЖЈИхөДКЖН·УРЛщ»әәНЈ¬ЦБЙЩCOMEXҝвҙжКЗіЦРшПВҪөөДЈ»¶шЕ·ЦЮН¬СщТІ»бТтПы·СНъјҫУ°ПмЈ¬РиЗуУРЛщЙПЙэЎЈГіТЧЙэЛ®ПФКҫЈ¬ХвБҪёцөШЗшөДЙэЛ®ЧҙМ¬ТСУРЛщ·ҙөҜЈ¬ө«ИФІ»ј°ИҘДкН¬ЖЪЎЈ ЎЎЎЎБнНвЈ¬КРіЎЛЖәхёьОӘ№ШЧўУЎ¶ИҪрКфРиЗуөДЗҝҫў·ўХ№ЎЈөзБҰ·ҪГжЈ¬УЎ¶ИұнКҫҪ«ФЪ5ДкДЪҪЁФмКэ°ЩЧщ·ўөзХҫЈ¬Ҫ«ДҝЗ°13НтХЧНЯөД·ўөзДЬБҰМбЙэЦБ2012ДкөДЦБЙЩ20НтХЧНЯЈ»»щҙЎЙиК©·ҪГжЈ¬УЎ¶ИҪ«НЁ№эЛҪЖујУҙуН¶ЧКБҰ¶ИЈ¬ІўҪ«»щҙЎЙиК©Н¶ЧКХјGDPұИАэУЙДҝЗ°өД5%МбЙэЦБ2011ДкөД9%ЎЈУЎ¶ИФҪ·ўЗчПтУЪҪшҝЪЈ¬ЧКЙо№ЩФұұнКҫЈ¬УЎ¶ИҪ«ФЪОҙАҙ3-4ДкДЪіЙОӘНӯҫ»ҪшҝЪ№ъЈ¬ҪмКұДкРиЗуБҝҪ«ФцјУТ»ұ¶ЎЈө«ТФҫш¶ФБҝҝҙЈ¬УЎ¶И2006Дк41.1Нт¶ЦөДПы·СБҝФ¶Ф¶өНУЪЦР№ъ395.4Нт¶ЦөДНӯК№УГБҝЎЈ ЎЎЎЎНј15ЈәOECDУлҪрКфјЫёс ЎЎЎЎ Нј16Јә№ӨТөЙъІъУлҪрКфРиЗу ЎЎЎЎ ЎЎЎЎХ№НыПВ°лДкЈ¬БщёцФВөДOECDГА№ъБмПИЦёұкТСҫӯБ¬РшИэёцФВЗҝҫў»ШЙэЈ¬ІўАӯ¶ҜИ«ЗтOECDЦёұк·ҙөҜЈ¬ТвО¶ЧЕ2007ДкНнР©КұәтЈ¬И«Зт№ӨТөЙъІъҪ«УРЛщјУЛЩЎЈОТГЗИПОӘЈ¬ПВ°лДкЦР№ъөДҪшҝЪРиЗуҪ«ЗчУЪјх»әЈ¬Н¬КұГжБЩјҫҪЪРФПы·СөӯјҫЈ¬ХыМеРиЗуҪ«ТСЗчИхОӘЦчЎЈОТГЗРиТӘЦШөг№ШЧўөДКЗЈ¬ПВ°лДкГА№ъөДПы·СДЬ·сЧЯіцИхКЖЈ¬Іҝ·Ц»әҪвЦР№ъҪшҝЪЖЈИхҙшАҙөДІ»АыУ°ПмЎЈИ«ДкАҙҝҙЈ¬ICSGМбёЯБЛРиЗуФӨІвЈ¬ИПОӘҪсДкК№УГБҝҪ«ҪП2006ДкФц·щ4.7%ЎЈ ЎЎЎЎ4Ўў№©РиұЁёжіцПЦ№©УҰ¶МИұ ЎЎЎЎ»ъ№№ФӨІвұнКҫЈ¬НъјҫПВ№©РиРОКЖіКПЦ¶МИұЈ¬ЗҝҫўөДЦР№ъҫ«Б¶НӯҪшҝЪКЗФміЙ№©ёш¶МИұөДЦчТӘТтЛШЈ¬іэICSGИПОӘҪсДкөЪТ»јҫ¶ИИ«ЗтНӯКР№©УҰ¶МИұ14.3Нт¶ЦТФНвЈә ЎЎЎЎКАҪзҪрКфНіјЖҫЦұнКҫ1-4ФВИ«ЗтНӯКР№©УҰ¶МИұ14.6Нт¶ЦЈ»И«ЗтНӯҝуІъБҝҪПИҘДкН¬ЖЪФцјУ6.7%Ј»ҫ«Б¶НӯІъБҝФцјУ3.8%Ј»Пы·СЙПЈ¬И«ЗтН¬ұИФціӨ6.7%Ј¬ЖдЦРЦР№ъПы·СёЯУЪЙПДкН¬ЖЪ116.3Нт¶ЦЎўЕ·ГЛҪцФціӨ5.7Нт¶ЦЈ» ЎЎЎЎCRUНіјЖПФКҫЈ¬2007ДкөЪ¶юјҫ¶ИИ«ЗтНӯКР№©ёшИұҝЪФЪ4Нт¶ЦЈ»ІъБҝ·ҪГжЈ¬¶юјҫ¶ИФцІъ8.78%Ј¬ЖдЦРД«ОчёзҪПИҘДкН¬ЖЪЧЯЙэ50.64%ЎўЦЗАыЧЯЙэ9.72%Ј»Пы·С·ҪГжЈ¬ЦР№ъ¶юјҫ¶ИЧЯЙэ20.6%ЎўИХұҫұд»ҜІ»ҙуЎўЕ·ЦЮЙП°лДкФц·щЖҪЖҪЈ¬ГА№ъЖЈИхЈ» ЎЎЎЎИ«ДкФӨЖЪЙПЈ¬УЙУЪНіјЖҝЪҫ¶І»Н¬ёчҙу»ъ№№іцПЦ·ЦЖзЈ¬ICSGИФОҙөчХыИ«ЗтНӯ№©ёшҝЙДЬ№эКЈ27Нт¶ЦөДДкіхФӨІвЈ¬ө«ДҝЗ°АҙҝҙёГКэҫЭјұРиРЮХэЈ»¶шҪьЖЪBME ёшіц2007ДкИ«ЗтНӯКРБП¶МИұ5.2Нт¶ЦөДФӨЖЪЈ¬ТФј°ёЯКўИПОӘҪсДкИ«Д깩РиҙуМеЖҪәвөДҝҙ·ЁЎЈҪшИлөЪИэјҫ¶ИПы·СөӯјҫЈ¬К§ИҘБЛЦР№ъҪшҝЪөДЗҝҫўЦ§іЕЈ¬БП№©РиРОКЖҪ«іК»әәНЧҙМ¬ЎЈИфҝвҙжЈ¬МШұрКЗЕ·ГАҝвҙжФЪИэјҫ¶Иҙу·щЙПЙэЈ¬ДЗГҙЗ°ЖЪ№©УҰ¶МИұөДЧҙҝцәЬҝЙДЬЧӘОӘ№эКЈЎЈ [ЙПТ»Ті]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[5]ЎЎ[6]ЎЎ[7]ЎЎ[8]ЎЎ[9]ЎЎ[10]

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||