2018年10月份中国私募证券投资基金行业研究报告

来源:私募排排网

一、 中国私募证券投资基金发行与清算

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

1、发行清算统计

图1-1:近1年发行清算数量(单位:只)

数据来源:私募排排网组合大师,截至2018年10月底

从上面的发行清算数据来看,2018 年前10个月,私募基金共发行16952 只产品,私募产品发行数量年内呈现明显的下降趋势,最近几个月的发行数量一直在一千只左右,相较于去年高峰期下降幅度较大。产品清算方面,今年来,私募基金清算产品数量累计3840只,其中以股票策略为主,占比高达53.15%。

二、中国私募证券投资基金整体业绩

1. 10月份各主要市场回顾

2018年10月份,三大指数再次刷新年内新低。国庆后第一周,沪指就跌破2638点重要关口,最低跌至2449点,深成指一连跌破重要整数关口,最低跌至7084点;而创业板指数一度跌破1200点重要关口,最低跌至1184.91点。三大指数纷纷刷新三年来新低。随后政策面的急剧改变,各大指数下半旬开始超跌反弹。截止10月底,从10月份的涨跌幅来看,上证50单月大跌5.97%;沪深300大跌8.29%;上证综指、深成指和创业板指数分别大跌7.75%、大跌10.93%和大跌9.62%。深成指和创业板指数月线罕见七连阴。

从市场的热点板块来看,券商板块表现最耀眼,整个板块10月涨幅高达8.48%,而相对于各大指数为负的情况下,大幅跑赢同期指数。其次市场表现最好的是低价超跌股,期间一度上演低价股涨停潮。

债券市场,10 月国债收益率整体震荡下行,收益率曲线形态较上月变化不大。其中,1 年期、3 年期、5 年期、10 年期中债国债到期收益率分别报收2.81%、3.16%、3.31%、3.51%,较上月末分别涨跌-12bp、-14bp、-11bp、-12bp;同期限中债国开债到期收益率分别报收2.92%、3.51%、3.83%、4.08%,较上月末分别涨跌-14bp、-14bp、-18bp、-12bp。

期货市场,10月份期市成交量大幅下降,成交量和成交额,同比分别下降12.24%和4.53%,环比分别下降30.66%和29.34%。股指期货方面,三大主力合约分别累计下跌8.27%、6.17%和10.96%。螺纹钢方面,整体走势呈震荡上行,单月涨幅4.64%,有色金属方面,除锡价小幅收涨之外,其他品类的有色金属价格出现不同幅度下行。

2. 八大策略表现情况

10月份市场指数再次大幅下探,各大指数一再新低。虽然在后半个月出现大幅超跌反弹,但是沪深300依然单月下跌幅度高达8.29%。今年以来,沪深300指数已经下跌高达21.76%。在此背景下,各个融智私募策略指数的表现也比较差。今年以来,管理期货策略指数继续遥遥领先,以3.22%的正收益排名第一,相比上个月有所下降。其次是固定收益策略指数和相对价值策略指数,分别为1.10%和0.36%,这三个策略指数也是仅有的收益为正的策略指数。

10月份的市场亏钱效应依旧较高,10月份股票策略指数单月下跌5.55%,在八大策略里面排名第七。排名第一的为相对价值策略,单月上涨0.03%,而今年上半年表现较好的管理期货策略,10月份以-0.74%的收益率排名第三。其余5个策略跌幅都比较大,都在3%以上,其中事件驱动策略单月跌幅高达6.22%。具体的各个策略指数数据如下表:

表2-1:2018年10月份融智策略指数表现情况

数据来源:私募排排网组合大师,截至2018年10月底。

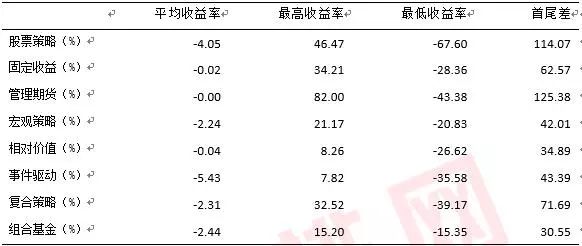

再看10月份的各个策略整体表现情况。股票策略10月份的平均收益率为-4.05%,在八大策略里排名第七,排名第一的管理期货策略,平均收益率为0.00%,第二的为固定收益的-0.02%。本月八大策略的平均收益率全部为负。事件驱动策略已经连续多月的平均收益率排名第八,10月份平均收益率再次垫底,平均收益率为-5.43%。下表是各个策略具体的数据:

表2-2:八大策略私募基金10月份表现情况

数据来源:私募排排网组合大师,截至2018年10月底。

3. 最近一年回撤与夏普比率统计

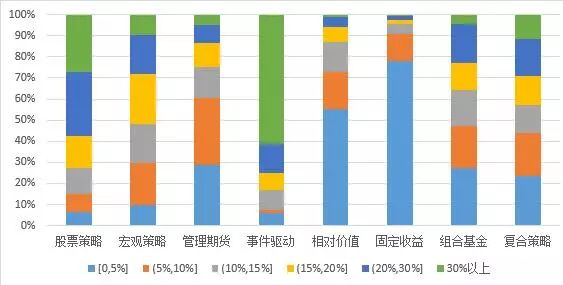

从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤的分布情况如下图所示。股票策略来看,最近一年的平均回撤为23.91%,相比上个月有所扩大,其中14.90%的产品最近一年最大回撤在10%以内,57.74%的产品最大回撤超过20%。相对价值策略和固定收益的整体回撤较小,平均回撤分别只有7.20%、3.51%,相对价值产品中,72.82%的产品回撤在10%以下;另外组合基金的平均回撤为12.32%,相比上个月有所提高,但是仍旧远远低于股票多头的平均水平。其他策略的回撤数据见下图:

图2-1:八大策略近一年最大回撤分布

数据来源:私募排排网组合大师,截至2018年10月底

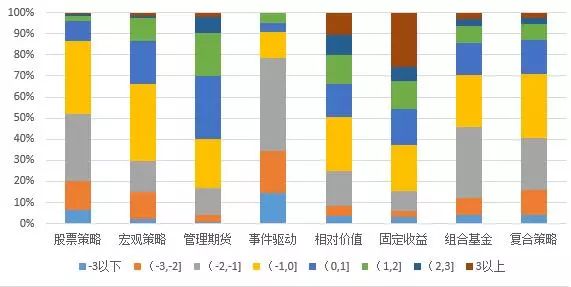

从私募排排网的数据,统计得到八大策略私募基金近一年的夏普比率的分布情况,如下图所示。正夏普比率最高的是固定收益策略,高达62.52%,其次是管理期货策略,正夏普比率为60.09%,排名相比前面几个月大幅提高;最低的是事件驱动策略,只有9.09%的产品最近一年夏普比率为正。而对于产品数量最多的股票策略,平均夏普比率为-1.18,其中13.44%的产品夏普比率为正,其中9.32%的产品夏普比率位于0至1之间,数据相比上个月大幅下降。

图2-2:八大策略近一年夏普比率分布

数据来源:私募排排网组合大师,截至2018年10月底

三、私募观点弘尚资产:市场结构分化明显

短期扶持和支持民营企业发展的一揽子政策持续出台,显示政策意图明显转向。虽然市场对于未来可能出现的政策反复仍然心存疑虑,整体反响一般,但我们相信政策累积效应会厚积薄发。四季度重点仍需关注经济下行风险,未来政策焦点在于稳经济、稳预期、稳就业,会令短期市场悲观情绪有所修复。当前市场结构分化明显,游资活跃度上升,赚钱效应略有改善。

君茂资本:市场无需多度悲观

近期各方面的利好政策频出, 政策底已十分明确。但是从政策底转化到上市公司的盈利底,还需要这一系列政策落实到实处,才能真正扭转市场对上市公司的盈利预期,从而推动A股股票价格的大幅反弹。现在A股估值已经来到历史低位,且不断推出的政策利好一旦落实,就会很快扭转市场对上市公司的盈利预期,从而带动市场的见底反弹。现在无需过度悲观,可以开始配置一些具有长期投资逻辑的标的。

幻方量化:风险仍旧没解除

国内面对民营企业资金方面的问题,政府陆续推出解困基金,为了支持民营企业融资,央行考虑对民营企业的贷款要实现“一二五”的目标,对银行新增贷款中民营企业贷款做出最低比例限制。第二轮中美外交安全对话将于11月9日在美国华盛顿举行,中国核心领导层陆续表达希望促成双方形成解决方案,川普相比之前态度有所缓和,考虑到其态度时常反复,以及美国本质目的可能在于遏制中国发展,还需要观察。目前经济形势以及外部压力还没有稳定下来,市场在持续反弹了一段时间以后,风险还没有解除。

天利信和投资:重个股 轻指数

美国中期选举结束,民主党重掌众议院,川普推进诸多政策的能力或被削弱,中美关系也存在缓和的可能性。民企纾困措施的持续出台有助于修复市场的悲观预期,历史经验来看,在市场经过长期下跌后的反弹阶段,众多公司有望走出独立行情,大幅跑赢市场,轻指数、重个股的阶段来临。

附表:八大策略前十榜单

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)