【广发金融工程】2018年重磅专题系列之三:养老基金及养老目标投资策略

作者:广发证券金融工程组

摘要

从中美两国的养老体系来看,美国政府支持的养老三支柱体系包括社会保障体系、雇主养老计划和个人退休计划。第一支柱重在覆盖面广,缴费率低,退休后提供较低收入,保证基本生活来源。第二、三支柱拥有一定自主投资的灵活性,是退休生活的主要经济来源,提供相对较高的收入来源保持良好的生活质量。中国的养老三支柱体系包括基本养老保险、企业年金和税延型商业养老保险,与美国政府的三支柱体系相对应,但相比之下我国养老体系严重依赖第一支柱,且第二支柱面临的问题短期内难以解决,因此当前的现状为第三支柱的发展提供了大量空间。本次养老目标基金的推出将有望成为第三支柱产品类型的有益补充,助力我国第三支柱养老保险体系的建设发展。

8月6日证监会发布养老目标基金批文,首批拿到养老目标基金批文的基金公司有南方、华夏、嘉实、广发等共14家。根据证监会发布的《养老目标证券投资基金指引(试行)》,首批基金在管理人、子基金挑选和运作方式等方面有更为严格的控制。

养老目标基金在海外的发展已相当成熟,本文中以美国市场FOF“三巨头”——先锋、富达、普信的产品为例,探讨海外目标日期基金和目标风险基金的运行状况,市场份额以及具体的配置策略,为国内的产品设计和投资提供参考。

从养老目标策略来看,目标日期和目标风险均是适合养老目标基金的投资策略。本文对比分析当前主流目标日期设计模型:人力资本模型和相对期限模型,并参考富达基金的研究方法,提出了一种创新的下滑曲线设计方案。该方案从给定风险水平计算转换为以风险边界作为目标优化,用投资年限、市场状况、收入状况等刻画风险的承受程度,更加符合配置型投资的需求;同时,本文也对目标风险模型分别进行回测,测算策略在不同的风险控制阈值下的收益表现以及风险控制能力。

正文

一、中美养老金体制

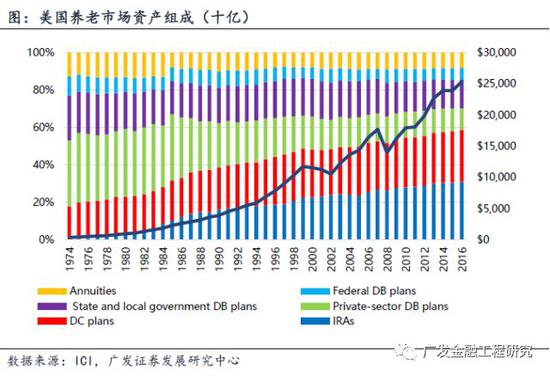

美国的养老三支柱体系包括社会保障体系,雇主养老计划(DB+DC)和个人退休计划(IRAs)。自1974年以来,整个养老金市场的规模不断扩大,且增速逐渐加快。从各类资产的分布来看,DC计划和IRAs的规模不断扩大,其中IRAs的增幅更加显著,截至2017年底,两类计划的规模占比分别为27%和33%,而DB计划,尤其是私人DB计划所占比例逐渐减小。

我国养老体系的三支柱与美国的三支柱在运行模式上非常相似,第一支柱基本养老保险对应于美国的社会保障体系,第二支柱企业年金与美国的雇主养老计划相似,第三支柱税延型商业养老保险则对应于美国的个人退休账户。其中第一支柱基本养老保险是我国养老体系的核心。

根据人力资源和社会保障部的统计公报,截至2016年,基本养老保险覆盖了我国65%的人口,总计8.88亿人,相比于美国的96%仍有较大差距。

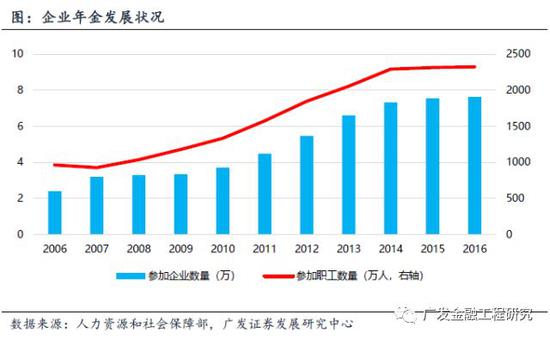

2013年12月,我国财政部、人社部和国家税务总局联合发布了《关于企业年金、职业年金个人所得税有关问题的通知》,施行企业年金的税延优惠政策。我国人力资源和社会保障部的数据显示,截至2016年,仅有7.63万户企业建立了企业年金制度,比上年增长1.1%;覆盖职工仅有2325万人,比上年增长0.4%;年末累计结余1.1万亿元,从图中可以发现,2014年以后企业年金的发展一直处于停滞状态。

我国养老体系的第三支柱为税延型商业保险。我国税延型商业保险的概念最早提出于2007年, 2018年开展个税递延养老保险试点,税收优惠模式为EET(缴费免税,投资和领取退休金收税),2018年4月五部委最新发布的试点通知,明确个人购买商业保险抵税额为1000元和工资收入的6%孰低者。

此外,试点通知明确要求试点结束后,根据试点情况,结合养老保险第三支柱制度建设的有关情况,有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围,相应将中登公司平台作为信息平台,与中保信平台同步运行。第三支柱制度和管理服务信息平台建成以后,中登公司平台、中保信平台与第三支柱制度和管理服务信息平台对接,实现养老保险第三支柱宏观监管。

由于我国养老体系严重依赖于第一支柱,第二支柱面临的问题短期内难以解决,为第三支柱的发展提供了大量空间,但距离大规模的推广还有诸多问题需要解决,主要问题集中在税延优惠政策的设计和施行上。本次养老目标基金的推出无疑将成为第三支柱产品类型的有益补充,助力我国第三支柱养老保险体系的建设发展。

二、养老目标基金产品

从养老目标基金相关政策文件的颁布时间来看,从证监会首次发布公开征求意见稿,到首批养老目标基金获准发行仅耗时9个月,可见管理层在此类产品的推动上非常积极高效。

养老目标基金可投资的资产类型基本涵盖了当前所有合适的资产类型,多样化的底层资产有利于管理人在操作过程中构建差异化的配置策略。同时,养老目标基金对基金经理提出了更高的要求,筛选出需要有丰富的管理经验和良好的业绩表现的经理来管理基金。此外,养老目标基金还对封闭期和各类资产的最高配置比例进行了详细的限制,以控制投资风险。

首批养老目标基金于8月6日获得证监会批文,14家基金公司获准发行养老目标基金,如下表所示。其中共有8只目标日期基金和6只目标风险基金,目标日期集中在2035和2040。

养老目标基金在海外市场已经发展的相当成熟。目前,养老目标基金主要有目标日期型和目标风险型两种形式:目标日期型基金(Target Data Funds,TDFs):在预设目标时间的情况下,根据时间周期内剩余时间的长短、投资者的收入情况和风险偏好设计资产配置方案,随时间不断调整投资组合,逐渐由“激进”趋于“保守”的基金种类。主要针对投资于生命周期的长期投资者,尤其是面向退休人群的养老金市场。

目标风险基金(Target Risk Funds,TRFs):也称为生活方式基金, 其目标在于在不同时间上保持资产组合的风险恒定。根据风险等级不同,目标风险基金通常可分为激进型、稳健型和保守型。

2005年以来美国的TDF和TRF的规模逐年扩大,其中TDF的增速更为明显。截至2017年底,TDF的规模达1.1万亿,比2016年底的8.8万亿增加了26%。TDF的87%的投资来源于养老金,特别是DC计划。TRF截至到2017年底的规模约为0.4万亿,其中19%来自DC计划,25%来自IRAs。整体看来,目标日期基金的规模远大于目标风险基金,且更受到养老金投资的青睐。

海外目标日期基金主要集中在美国,美国市场TDF“三巨头”包括先锋基金(Vanguard),富达投资(Fidelity Investment)和普信集团(T.Rowe Price)。其中,先锋基金自2014年开始超越富达基金,成为TDF规模第一的公司。

目标日期型基金方面,我们以普信公司的retirement系列目标日期基金为例,展示不同年龄段的基金情况。T.Rowe Price Retirement 2030的规模最高,达246亿美元,而T.Rowe Price Retirement 2060的规模最小,仅有5亿美元。总体来看,目标基金的投资者主要集中在34-68的中老年群体,以即将面临退休的54岁以上群体最为突出。而30岁以下的投资者相对较少。

目标日期基金的投资策略是距离退休时间的越近,股票资产配置比例逐渐降低,债券资产逐渐增加。以普信集团的产品为例,距离退休15年以上的投资者国内股票配置超过50%,海外股票配置超过25%,总体股票配置比例在85%以上,股票和债券的比例为8.5:1;在接近退休年龄的阶段,如2020,2025年,国内外股票的配置比例在55%左右,股票和债券的比例接近1:1;退休之后,股票类资产的配置比例会逐渐降低,在退休后15年(2005),股票和债券的比例接近3:7。

目标风险型基金方面,我们以富达基金的目标风险基金为例(股票类占比30%,50%,70%为例),观察TRF的表现。从净值曲线来看,股票类占比30%的稳定性强,平稳增长,但收益率较低,随着风险的增加,基金的收益率也随之增加,截至2018年1月,股票类占比70%的收益率最高。从年化收益率来看,在市场行情较好时,收益率随股票比例的增加而增加;在市场行情较差时,亏损也随着股票比例的增加而增加。因此,规模上,均衡型(50%股票资产配置比例)的基金规模最大。大多出投资者偏好求稳的策略,选择均衡型的基金,在控制风险的前提下获得尽可能高的收益。

三、养老目标策略研究

目前,养老目标基金主要采用目标风险策略和目标日期策略两类策略。不同策略的资产配置方案也不尽相同。随着目标日期临近逐渐变化的各类资产配置权重(下滑曲线)是目标日期基金设计策略的核心所在。目前主流的两种设计方案为基于人力资本的下滑曲线设计和基于相对期限风险的下滑曲线设计。

基于人力资本的下滑曲线设计:

随着投资者年龄,收入的变化,其风险厌恶水平和金融资产积累值都会发生变化,因此引入人力资本值来反映这些变化对投资决策的影响。而人力资本估算需要考虑未来投资收入,工资折现,以及随机状况等多个因素的综合影响,是非常复杂的过程,也有研究采用随年龄变化的风险厌恶系数来反映人力资本的影响。

以中证目标日期指数使用的VaR模型为例,模型展现了单期的配置策略。在拟合组合月度收益概率密度函数φ(x)之后,使得组合亏损率超过R_L的概率不超过5%。其中,人力资本的影响通过随年龄不断降低的R_L来体现。这类模型理论完备且应用广泛,对于人力资本的估算是模型的难点所在,也是设计出好的目标日期基金产品的关键。

基于相对期限风险的下滑曲线设计:

相对期限风险模型认为资产的风险随持有期的增加而下降,但股票相对债券下降更快。因此,投资者在年轻时应配置较高的股票权重,并随着退休年龄的临近逐渐减低。

计算不同持有期(如1年,2年,3年)股票和债券的年化波动率比值, 在计算相邻期的风险相对变化,最后通过风险占比决定权重配置。

期界风险模型在理论上较为充分,但未受到基金产品设计的追捧。因为该模型得到的下滑曲线投资前期过于平缓,而退休前后又过于陡峭的降低权益类资产比重,不适用于实际应用。

基于经典模型的分析,参考富达基金的设计思路,我们设计了一套有效地下滑曲线设计方案(具体可参考报告《目标日期基金再观察,从美国经验看养老产品设计可行方案》)。该方案以风险边界作为优化目标,考虑市场状况,投资年限和收入水平的情况下,确定风险边界以最优化投资者整个投资周期的效用,有效地避免了估计人力资本的过程中众多参数的不确定性问题,以及期限风险模型中下滑曲线过于陡峭的问题。

方案引入工资乘数的概念,投资者的效用值为整个投资期实际投资乘数和理想乘数的代数和(右图),获得最高效用值的波动率边界即风险承受能力边界(左图)。

根据风险边界进行资产配置。为避免资产过于集中,我们限制每类资产的权重范围,并且债券类资产最低配置10%。根据以上信息,得到不同目标日期的产品配置见下表。具体来看,距离退休27年以上的产品(2045,2050,2055,2060)的股票类配置比例在90%左右,整体上股票类和债券类的比例为9:1;从距离退休27年开始,股票类配置比例逐渐降低,以目标日期基金2035为例,股票类比例55%,债券比例45%,接近1:1;退休后,组合波动率控制在7%以内,股票类比例会继续下降,维持在7:3左右。

我们以易方达公募公司产品为例,为了充分发挥资产组合的优势,尽可能避免同类型基金的重复选择,我们从股票型基金,债券型基金,货币型基金,商品型基金和指数型基金多种类型中挑选了8只基金。

假设资产在较长时间内的波动时相对稳定的,选用2013/11/28-2018/7/2共五年的数据回测。易方达价值成长,易方达医疗保健和易方达沪深300量化的收益率相对较高,超过7%,但风险较大,波动率接近20%。纯债类产品如易方达纯债能获得稳定的较低收益。

根据风险边界回测目标日期基金2067(35岁-85岁)。假设资产在多个资产每日的收益率在较长的观测周期内服从多元正态分布。以历史资产的波动规律进行资产配置,使用多元正态分布仿真2018-2067的日收益率,进行回测。

图中展示回测的资产配置情况,距离退休30年以上时,股票类配置比例达90%,随着距离退休时间的缩短,股票类配置比例逐渐降低,债券类比例逐步上升。在退休后期稳定在7:3左右。

基金50年运行的净值表现中,年化收益率6.6%,年化波动率17.1%,历史最大回撤67%。整体上,基金的收益率约为无风险利率的两倍,但风险相对较高。图中大部分年份基金处于稳步增长中,但2036年-2040年出现了大规模亏损。由于亏损发生在积累-转变阶段,投资人拥有足够长的投资期限等待市场回暖和资产升值,基金后期的投资仍然能够带来较高的收益。

除目标日期之外,目标风险型基金也是养老型基金常用的策略之一。目标风险型基金通常在设计产品之初给定风险偏好,在产品名称中明确显示其风险特性例如“保守”、“稳健”和“增长”等,而在产品运营周期内保持风险偏好不变。本文通过控制波动率来控制组合风险,分别控制波动率上限为6%、9%和12%。

资产池共选取8种类型的资产:沪深300、中证1000、恒生国企指数、标普500指数、中债国债总财富指数、中债企业债总财富指数、伦敦金现和中证货币型基金指数。

从回测的结果来看,三种策略在回测区间内整体走势基本相同,控制波动率3%的组合最平稳,控制波动率9%的组合收益最佳,控制波动率12%的组合承受了最大的风险。但同时注意到,控制波动率9%和12%的组合,最后计算结果组合波动率并没有达到上限。

在实际产品的设计中,不同目标日期和不同风险偏好的产品可交叉设计,以满足不同需求的人群。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)