来源:东方财富网

作者:辣笔小强

摘要

【人民币跌回一年前!一文看懂各行各业所受影响】从行业影响来看,莫尼塔投资认为,贬值将提振前述从事一般贸易(如纺织服装、家用电器、轻工制造等)行业的营业收入,但营收的增加会有时滞;对于部分处于产业链中游的、劳动密集型的加工贸易行业(如机械设备、电子等),由于零部件、原材料等进口价格的上涨,行业毛利率空间将可能受到压缩。

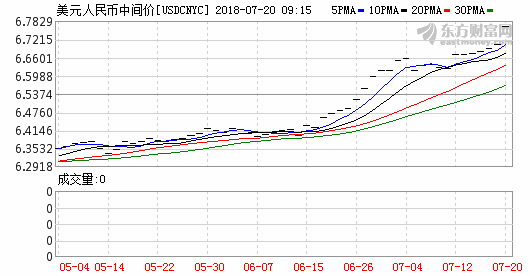

昨日,在岸、离岸人民币兑美元双双下跌,其中离岸人民币兑美元跌破6.8关口,刷新逾一年新低,日内跌约550点;在岸人民币兑美元跌破6.78关口,日内跌约600点。另一方面,人民币兑美元中间价昨日下调152点报6.7066,连续第六日调降,跌破6.7关口。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据事实上,进入二季度以来,人民币(以离岸人民币来说)就一直处于贬值状态,从一季度末的年内高点6.24,至目前的6.8左右水平,已累计下跌了9%。

中美货币政策分化是主因?

究其原因,与当前中美两国截然不同的货币政策倾向是分不开的。“当前,中国的货币政策正经历超预期的边际放松。”弘业期货的张惠乾如此说道。

这从近期央行多次展开逆回购和MLF操作,以及6月20日进行的定向降准并将小微企业贷款纳入MLF合格抵押品范围等措施就可以看出。

而近日,两则分别来自央行和银保监会的消息传遍金融圈,预示着资金面从量和价两方面都将出现进一步宽松的信号。

一是根据21世纪经济报道证实,央行近日窗口指导具有一级交易商资质的银行,将额外给予MLF资金,用于支持贷款投放和信用债投资。对于贷款投放,要求较月初报送贷款额度外的多增部分按1:1给予MLF资金,多增部分为普通贷款,不鼓励票据和同业借款。对于信用债投资,AA+及以上评级按1:1比例给予MLF,AA+以下评级按1:2给予MLF资金,要求必须为产业类,金融债不符合。

二是银保监会近日也召集多家银行,就做好民营企业和小微企业融资服务举行座谈会,要求大中型银行要充分发挥“头雁”效应,加大信贷投放力度,合理确定普惠型小微贷款价格,带动银行业金融机构小微企业实际贷款利率明显下降。帮扶有发展前景的困难企业。要分类施策,为发展暂时遇到困难的企业“雪中送炭”,谋求双赢,坚决摒弃“一刀切”的简单做法。

银保监会还强调,“要正确理解、妥善把握监管政策意图,及时向监管部门报告在执行过程中遇到的困难和问题,在保持国民经济平稳运行中做好风险处置工作。”

与当前中国宽松货币政策形成鲜明对比的是,当前美英等国央行正进入新一轮加息周期,欧洲央行讨论退出QE,各经济体正进行着明显的货币政策收紧政策。

特别的,近日美联储主席鲍威尔在其国会证词中表示,美国经济仍将在未来几年保持稳定增长,并对经贸摩擦给美国经济带来的影响谨慎做了淡化处理。其还在参议院银行委员会准备好的证词中表示,在美国劳动力市场强劲的情况下,央行“目前”将继续逐步加息以保持通胀接近目标。

联邦公开市场委员会认为,目前最好的方法是继续逐步提高联邦基金利率 。而一位北京地区的外汇交易员表示:“这也意味着今年美联储还将加息两次,美元指数也从17日开始连续3日上涨。”

美元的强势也将打压人民币

昨日美元指数再次创出近期新高,截至发稿,为95.66。自今年2月16日最低的88.24以来,累计已上涨了8.4%,这大体与同一时期人民币的贬值幅度相当。

数据来源:东方财富Choice数据

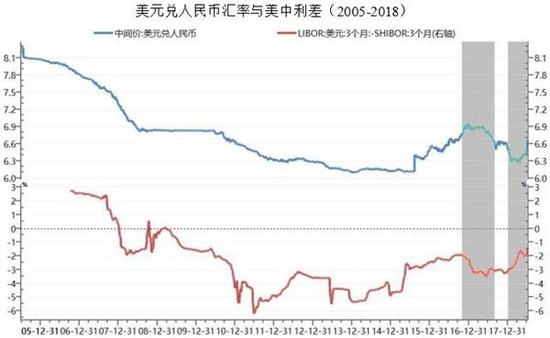

数据来源:东方财富Choice数据弘业期货认为,在2018年4月份之前,美元指数与美元兑人民币保持了较好的同步同幅度变化。但2018年4月份美元指数迅速走强以来,美元兑人民币虽然也同步上行,但幅度不及美元指数的走强幅度。6月19日开始,在美元指数处于区间震荡的情况下,美元兑人民币快速大幅上行,最终结果是,自2018年4月份至今,美元兑人民币的上行幅度与美元指数的上行幅度两者趋于一致。从这个角度而言,本轮人民币汇率快速大幅贬值,是对前期美元指数大幅反弹时人民币汇率保持对其它货币相对强势的一种修正。

图片来源:弘业期货

图片来源:弘业期货此外,弘业期货也认为,这一轮人民币快速贬值,是对前期美中利差快速上行后人民币汇率没有同步变化的一种快速修正。

其表示,从长期来看,美元兑人民币汇率与美中之间的利差显著相关。短期而言,两者的变化并不同步。从近两年的表现来看,利差的变化往往领先于汇率的变化。例如,2016年4季度美中利差迅速走弱,而 2017年初美元兑人民币汇率还比较平稳,直至2017年2季度至3季度,美元兑人民币才快速下行,即美元快速贬值、人民币快速升值。再例如,2018年初开始美中利差迅速走强,而美元兑人民币汇率却在2018年1月份快速下行,直至2018年4月份美元兑人民币才开始上行,但上行速度仍旧缓慢,直至2018年6月19日开始,美元兑人民币开始快速大幅上行(人民币迅速贬值)。

图片来源:弘业期货

图片来源:弘业期货人民币会持续贬值吗?

随着中美货币政策的分化,以及美元的强势,使得市场上对人民币持续贬值的声音四起。不过,摩根士丹利中国首席经济学家邢自强却认为,2018年3季度末人民币兑美元汇率预计在6.65。

然而,市场的货币政策预期(尽管不见得准确)和增长担忧,可能导致人民币出现短期超跌。假如人民币对一篮子汇率指数完全吐出2月至6月中旬的升值,那么人民币对美元可能会触及6.8-6.9。

但是,邢自强表示,央行不大可能鼓励人民币大幅贬值。两种情况可能促使决策层加强管理:

其一,人民币贸易加权汇率完全逆转2至 6月间的升值;

其二,人民币出现无序贬值。6月15日至7月2日,人民币名义有效汇率的单日贬值幅度大多在0.4%-0.5%之间,最多不超过0.5%。但假如单日跌幅超过0.6%-0.7%,可能会增加干预的必要性。

如果出现上述情况之一,邢自强认为,监管层可采取如下措施以稳定人民币势头:

首先,决策层加大与市场交流,引导市场预期。

其次,加强逆周期因子,支持人民币汇率中间价。

第三,减缓对资本外流的放松措施。

第四, 代理行在外汇市场干预。

另一方面,2018年7月3日,央行行长易纲、副行长潘功胜等相继对汇率表态,中国有信心让人民币在合理区间保持稳定。当日,人民币汇率立即止跌反弹,央行的预期管理效果非常显著。

弘业期货认为,这说明汇率市场充分认可央行的调控能力,很明白如果市场的顺周期行为继续加剧、“羊群效应”继续发酵,那么处于蛰伏期的“逆周期因子”等汇率调节工具将呼之欲出。

所以,接下来,即使外围继续紧缩,我们继续宽松,人民币汇率也未必会有此轮贬值这么大的力度、这么快的节奏。且弘业期货表示,市场上普遍存在的“破7”的预期,发生的概率将十分渺小。

人民币贬值对上市公司影响?

虽说大幅度贬值的基础不存在,但是按当前内外部实情看,人民币下行压力依然很大。那么人民币的贬值对上市公司有何影响呢?这或许是众多投资者最为关心的。

对此,莫尼塔投资认为,此轮人民币贬值的主要原因在于人民币对美元指数走强的修正。由于人民币实际有效汇率下行的幅度不大,我们认为贬值后上市公司收入和成本端受进出口的影响可能并不显著。相反,部分企业套期保值量的不足以及公司美元净资产的变化将更多地影响上市公司的利润表。此外,美元作为计价货币,快贬后人民币资产价格的重估和由此带来的资金流出效应也较为明显。

具体影响表现在两个方面:

第一, 部分美元资产和负债较多或以美元计价的海外订单较多的行业,半年报利润将受汇兑损益的影响;

第二,在贸易摩擦因素影响下,若人民币贬值预期走高,部分QFII和陆股通持股比例较高的板块将可能面临一定风险。

从行业影响来看,莫尼塔投资认为,贬值将提振前述从事一般贸易(如纺织服装、家用电器、轻工制造等)行业的营业收入,但营收的增加会有时滞;对于部分处于产业链中游的、劳动密集型的加工贸易行业(如机械设备、电子等),由于零部件、原材料等进口价格的上涨,行业毛利率空间将可能受到压缩。

从进口冲击的角度,人民币贬值不仅抬高进口原材料和零部件的成本,也将影响终端产品的进口价格。部分供给内需的制造业产品将获得相对竞争力,从而促进国内产品对国外产品的替代。我们认为贬值在一定程度上也是对国内新兴成长行业的一种保护,贬值将加速产业结构向新兴产业调整和转移。服务出口方面,有海外工程承揽业务的行业和公司(如建筑装饰等),由于其订单多以美元结算,人民币贬值将增加它们的汇兑收益。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)