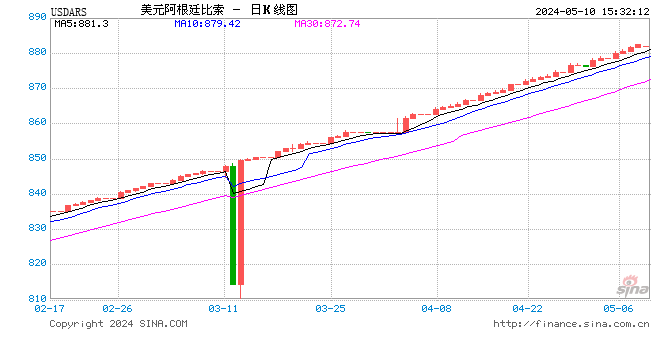

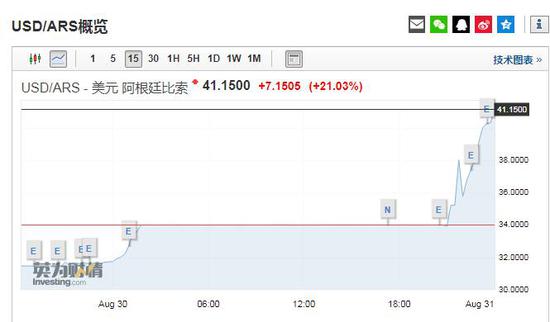

继土耳其之后,又一个新兴市场陷入动荡。周四纽市盘中,阿根廷比索遭遇疯狂抛售,截止北京时间周五0:10,跌幅扩大至逾21%,跌破41关口,持续刷新历史新低,阿根廷基准股指Merval股票指数涨幅扩大至超6%。受其影响,其余新兴市场货币亦大幅下挫,南非兰特兑美元跌超3%,土耳其里拉兑美元跌逾4%。

阿根廷央行此前宣布将基准利率从45%上调至60%,这是阿根廷央行年内第五次加息。交易员称,阿根廷本币比索兑美元暴跌至历史最低位,让阿根廷出口企业从中受益。

今年4月以来,阿根廷汇市遭遇严重危机,阿根廷央行抛出多重救市措施,依然没能止住阿根廷的下跌势头,年初至今阿根廷比索兑美元已经贬值了超过50%。

阿根廷总统马克里周三表示,该国已经要求国际货币基金组织(IMF)加速支付500亿美元救助计划中的救助资金,此前该国稳定比索的努力以失败告终。

国际货币基金组织(IMF)随后宣布与陷入金融危机的阿根廷达成为期36个月500亿美元的常备贷款协议,旨在阻止阿根廷比索贬值,支持正在加速实施财政赤字削减计划的马克里政府。这是IMF有史以来最大一笔援助贷款。根据协议要求阿根廷将扩大缩减赤字的步伐,2018年、2019年财政赤字占GDP比重目标分别为2.7%和1.3%,此前目标为3.2%和2.2%。计划在2020年实现财政平衡,并在2021年实现财政盈余。

但这仍未能缓解墨西哥比索跌势。阿根廷央行8月30日晚间宣布,将基准利率从45%上调至60%,这已经是阿根廷央行今年内第五次加息。根据阿根廷央行官网公布的基准利率数据,今年4月26日以前,阿根廷央行均执行30%以下的基准利率;4月27日上调至30.25%;5月3日上调至33.25%;一天之后,5月4日再次上调至40%,此后持续三个多月时间至8月12日;8月13日开始,基准利率上调至45%,并持续到8月29日。

投资者越发担忧阿根廷债务违约的风险。阿根廷五年期CDS上涨43个基点,上日收盘报696个基点。同时,阿根廷美元主权债与美国国债的息差上涨37个基点,报760个基点,至少创2015年1月份以来最大息差。

内忧外患的阿根廷

今年以来,随着美联储加快加息步伐以及美元大幅走高,新兴市场遭遇抛售潮,而阿根廷则是典型代表。招商证券分析师谢亚轩分析称,阿根廷财政赤字问题严重,且严重依赖国际资本流入进行融资,这令阿根廷在危机来临之时显得格外脆弱。

1、财政收入增长乏力,财政支出存在刚性,财政赤字问题严重。

过去的半个多世纪以来,阿根廷政府更迭高达几十次,前后不一致的政策无法为经济发展提供保证,政治不稳定使得政府无暇顾及经济发展,次贷危机后其经济增长速度更是出现大幅下滑并一度出现负增长。

政府频繁更迭的另一个后果是总统候选人为拉选票,纷纷采取激进的财政政策,财政支出规模不断扩大。

高额的政府支出中占比最大的部分为经常支出,主要包括公共消费和运营成本、物业支出、社保支出、其他流动支出、向私营部门以及公共部门的经常项目转账等,其次为资本转移支出和资本支出,占比保持在15-20%和10%左右。

这样的支出结构导致如果总统打算压缩财政开支的话,一定会带来选民的极力反对。有鉴于此,现任总统马克里上台时虽然曾承诺实施削减赤字的财政紧缩政策,然而数据显示2016年财政支出仍然出现陡增,导致财政赤字占 GDP 比重快速上升至-3.4%。

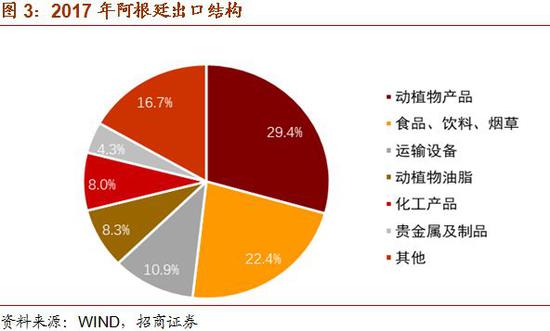

2、经常项目赤字,依赖国际资本流入进行融资

阿根廷国土面积近300万平方公里,气候温和,土地肥沃,人均可耕地面积辽阔,自然资源与矿产资源皆十分丰富。

然而阿根廷的人口数量只有4300多万,劳动力较为稀缺。

据世界银行统计,2017年阿根廷劳动力总计不足两千万人,稀缺的劳动力使得阿根廷难以像东南亚国家一样发展劳动密集型产业,但低的储蓄率和投资率导致阿根廷的工业发展水平较低。

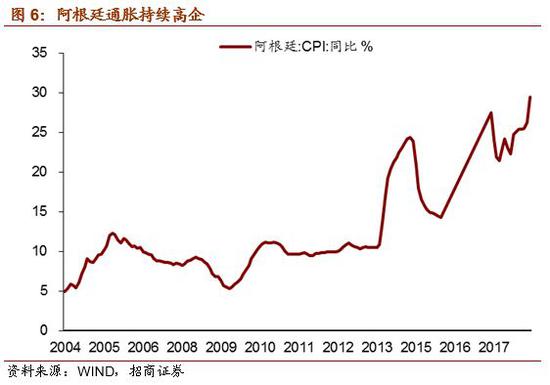

3、通胀高企、主权信用风险遗留问题使投资者信心不足

阿根廷持续的严重通胀阻碍了国内经济发展,同时也影响货币的对内和对外价值稳定,是阿根廷比索长期趋势性贬值的一个重要原因。

2017年以来,阿根廷的严重通胀似有愈演愈烈之势。由于高通胀与货币贬值很容易形成恶性循环,阿根廷的通胀前景仍不容乐观。

并且,阿根廷还存在着主权信用风险的隐患。2001年,阿根廷国内爆发了一场经济和社会危机,自此深陷债务违约、通胀飙升和失业率激增的泥潭。2002年主权债务违约事件发生后,阿根廷政府曾于2014年再一次出现违约,使得阿根廷政府“恶名远扬”。

4、除了内忧,还有外患。

美联储加息和长端利率的上行给新兴市场、特别是依赖国际资本和外债的国家带来较大压力,比如阿根廷。

从2017年阿根廷国际收支情况看,经常项目逆差达307.9亿美元,比2016年扩大1倍,其中货物服务贸易逆差为153.9亿美元,向海外支付资本利息159.1亿美元,即一半的逆差是由于支付利息而产生的。

随着美元利率的上升,未来阿根廷借外债或借新还旧的成本将显著增加,从而造成阿根廷财政状况和经常项目的进一步恶化。

3月以来,美元指数强势上涨,显示资本回流美国,这可能是阿根廷比索动荡最直接的导火索。

作为美元的背面,大部分新兴市场货币近期都出现了不同幅度的贬值,而贬值加剧了新兴市场输入通胀的压力,新兴市场基本面预期的恶化可能进一步引发资本回流发达国家,从而使新兴市场陷入“美元走强&资本外流”的恶性循环,因此美元指数的强势也是造成本轮阿根廷比索动荡的导火索之一。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)