作者:张瑜 齐雯

来源:一瑜中的

具体详见报告《港币不担忧,强弱总有时》——民生汇率专题研究系列20180415

报告摘要

事件:港元触及弱方兑换关键点位金管局出手干预

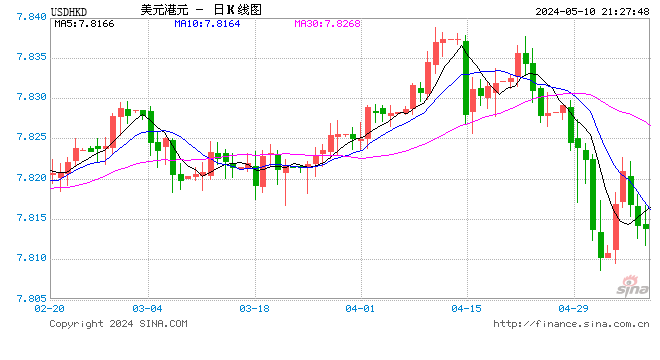

4月12日,港元兑美元触及7.85关口(金管局设定的弱方兑换保证关键点位),随后在4月12日晚、4月13日、4月14日香港金管局在三天内四次入市干预,总计买入96.64亿港元。对于港币的后续走势,我们认为金管局有能力也有意愿继续维持港币稳定,对于港币未来走势不必过度担忧。

香港联系汇率制发行机制、运行原理与货币政策关系

发行机制:政府通过金管局授权三家商业银行在香港发行银行纸币,被政府授权的公司必须按照协定条款遵循联系汇率制度已制定的汇率向外汇基金交出美元。购回发行银行纸币也需要按照指定的汇率取回相应美元。

运行原理:香港的联系制度属于货币发行局制度。这说明货币寄出的任何变动都必须由外汇储备按照固定汇率计算的相应变动完全配合。在此制度的运作下,金管局会向持牌银行以7.75~7.85之间兑换美元。

货币政策关系:根据不可能三角理论,香港资本账户开放并且施行固定汇率制度的港元,则必然丧失货币政策独立性(跟随美国货币政策)。从宏观视角上看,如果美国货币政策宽松,利率比较低,那么通过触发强方保证,香港也必须跟随增发基础货币、利率也比较低,否则港币就会升破固定汇率区间。08年以来,港币多次触发卖出港币的强方保证,根本就是美国危机后的量化宽松和零利率政策。

港元走弱原因:利差走阔下的套利交易

香港和美国利差走阔导致套利交易是港币走弱的主要原因。以1个月的HIBOR和LIBOR的利率走势之差来看,两者利差从2018年初的0.37%大幅上升至4月的1.11%。利差的走阔促使套利交易大幅兴起。交易员借助低Hibor借款,卖空港币买入美元,投资收益更高的美元资产,港元在套利交易下不断走弱。

历史上香港干预汇率情况:05年后以卖出港元干预为主

历史上看,香港监管局的干预政策十分有效,但也向市场上被动投放了大量基础货币。2005年以来港元多次触及强方兑换保证,金管局多次干预市场,其中在2008年、2009年、2012 年、2014年和2015 年,香港监管局分别卖出1539.78亿、4634亿、322.1亿、753亿和2272亿港元用以调控汇率,香港基础货币余额从2005年的2842亿上涨5倍达到了2017年的16873亿港元。

港币未来走势不必过度担忧

我们基于1)香港外汇储备充足,足以应对本次港币贬值 2)联系汇率制经过数次考验之后,自我稳定能力更强 3)香港经济基本面稳健,房地产市场向好,香港资产仍具备吸引力 4)港币触及弱方兑换,为金管局收回超发货币、利率正常化提供条件 5)金管局有足够经验维护汇率稳定,认为金管局将继续维护港币汇率,不必过度担忧港币风险。

风险提示:美联储货币政策超预期、香港政策超预期、黑天鹅事件。

正文

事件:4月12日,港元兑美元触及7.85关口(金管局设定的弱方兑换保证关键点位),随后在4月12日晚、4月13日、4月14日香港金管局在三天内四次入市干预,总计买入96.64亿港元。对于港币的后续走势,我们认为金管局有能力也有意愿继续维持港币稳定,对于港币未来走势不必过度担忧。

一、 香港汇率制度演变:1983年至今的联系汇率制度

香港汇率制度分为四个时期,分别为:银本位制度(1863-1935),挂钩英镑制度(1935-1972),挂钩美元制度(1972年-1974年挂钩美元浮动范围+/-2.25%;1975-1983年浮动汇率制)和现在还在施行的挂钩美元制度的联系汇率制度(1983-至今)。联系汇率制度是香港政府在1983年10月15日宣布实施,以维持货币稳定为目的的汇率制度,在此制度下港币按照7.80港币兑1美元的固定利率。

1998年金融危机后,香港政府及金管局出台了一系列维持与改进联系汇率制的政策。其中最具有里程碑意义的分别是1998年和2005年的两次改革。98年金融危机之后,金管局推出了稳固货币制度的七项措施,其中最重要的是提供总结余的弱方兑换保证。相应地,2005年金管局又推出了强方兑换保证,此时兑换范围将保持在7.75~7.85之间。一系列措施增强了金管局调控市场的能力,并且提供了美元、港元兑换保障,为市场注入了信心,使联系汇率制能够更好地发挥作用。这些措施改善了货币发行局制度,引入了汇率套利自行调节机制,规范了市场的运作秩序。

表1: 97年金融危机以来香港联系汇率制的改进

资料来源:民生证券研究院

二、联系汇率制发行机制及运行原理

发行机制:政府通过金管局授权三家商业银行可在香港发行银行纸币,三家银行为:香港上海汇丰银行有限公司,中国银行(香港)有限公司和渣打(香港)银行有限公司。被政府授权的公司必须按照协定条款遵循联系汇率制度已制定的汇率,即1美元兑7.80港元向外汇基金交出美元。购回发行银行纸币也需要按照指定的汇率取回相应美元。

运行原理:香港的联系制度属于货币发行局制度。这说明货币寄出的任何变动都必须由外汇储备按照固定汇率计算的相应变动完全配合。在此制度的运作下,金管局会向持牌银行以下限为7.75港元兑1美元的汇率买入美元(即强方兑换保证)。相对应的,金管局也会适当调整弱方兑换保证,以上限不超过7.85港元兑1美元的利率水平卖出美元。在这个制度下,资金流入或者流出会使得利率发生变动而不会影响到汇率的变动,这也是为了保证香港的汇率稳定而指定的一种完全自动的机制。

与货币政策关系:根据不可能三角理论(资本自由流动、固定汇率、独立货币政策不能同时存在),香港在国际收支账户完全开放的情况下,施行固定汇率制度的港元,必然要付出丧失货币政策独立性的代价,即香港的利率主要跟随美国货币政策。从宏观视角上看,如果美国货币政策宽松,利率比较低,那么通过触发强方保证,香港也必须跟随增发基础货币、利率也比较低,否则港币就会升破固定汇率区间。08年以来,港币多次触发卖出港币的强方保证,根本就是美国危机后货币政策超宽松(量化宽松和零利率)。

三、利差扩大主导港元走弱 触发本次金管局出手干预

香港和美国利差走阔导致套利交易是港币走弱的主要原因。以1个月的HIBOR和LIBOR的利率走势之差来看,两者利差从2018年初的0.37%大幅上升至4月的1.11%。利差的走阔促使套利交易大幅兴起。交易员借助低Hibor借款,卖空港币买入美元,投资收益更高的美元资产,港元在套利交易下不断走弱。

四、历史上香港干预汇率情况:05年后以卖出港元干预为主

历史上看,香港监管局的干预政策十分有效。2005年以来港元多次触及强方兑换保证,金管局多次干预市场,其中在2008年、2009年、2012 年、2014年和2015 年,香港监管局分别卖出1539.78亿、4634亿、322.1亿、753亿和2272亿港元用以调控汇率。从资金规模上看,历次操作规模在300-2000亿港元区间。

表2:2005年之后港元触发兑换保证情况:干预主要是卖出港元

资料来源:民生证券研究院

五、港币不必过度担忧

4月12日,港元兑美元触及7.85关口(金管局设定的弱方兑换保证关键点位),金管局出手干预。

我们基于1)香港外汇储备充足,足以应对本次港币贬值 2)联系汇率制经过数次考验之后,自我稳定能力更强 3)香港经济基本面稳健,房地产市场向好,香港资产仍具备吸引力 4)为金管局收回超发货币、利率正常化提供条件 5)金管局有足够经验维护汇率稳定几点,认为金管局将继续维护港币汇率,不必过度担忧港币风险。

(一)香港有绝对的干预能力维护联系汇率制,外储水平在全球高位

亚洲金融危机后,新兴经济体大多提升了外汇储备,香港做的尤其突出。从绝对数值来看,外汇储备从97年的960亿美元增长了4.6倍达到了2018年3月的4403亿美元,远远高于目前流通在市的港元总量(2018年3月香港基础货币中流通纸币及硬币为5006.73亿港元,按1:7.8计算为641.9亿美元)从相对比例来看,2017年香港的外储/GDP比例(184%)已经基本达到全球最高之列,即便是压力最大的98年,香港的外汇储备也只消耗了不到15%的外汇储备,现在这些外汇储备是肯定够用了。

(二)联系汇率制经过数次考验之后,自我稳定能力更强

联系汇率制最大的特点就是每一张港币(基础货币)发行的背后,都有等值美元储备作担保,当港币出现升值(强方)或贬值压力(弱方)时,金管局可以通过抛售和买入港币来维持汇率的稳定。不论是港币升值或贬值都有一套较强的自我稳定机制,如港币被抛售或资本流出时→美元减少→发行银行收回美元→港币基础货币减少→利率上升→资本流入→外汇市场平衡;1998年金融危机后,香港政府及金管局出台了一系列维持与改进联系汇率制的政策,如98年金管局推出的稳固货币制度的七项措施(包含弱方兑换保证)和2005年金管局又推出了强方兑换保证(兑换范围将保持在7.75~7.85之间)。

(三)港元走弱,为金管局收回超发货币提供条件

从历史上来看,自2005年之后,港币因为多次触及强方兑换保证(7.75)。金管局出手干预汇市卖出港币,从而被迫向市场投放了大量基础货币。银行间总结余(即基础货币)从2005年的2842亿上涨到2017年的16873亿港元(上涨了5倍),对于GDP规模仅为26626亿港元的香港来说,大量的基础货币供应造成了货币超发,从此助推了十多年的火热楼市。05年以来超额投放的基础货币并未有机会被回收,本次港元触及弱方兑换保证,也为尽管局收回超发的货币提供了条件。

(四)香港经济基本面稳健,房地产市场火热,香港资产仍有吸引力

2017年香港GDP全年增长3.8%,是2011年以来最快增速,虽然2018年1季度有所下降(3.4%),但整体依然稳健。访港旅客增加,失业率创新低,通胀压力温和。从房地产市场来看,按揭利率依然处于低位,楼市持续火热, 2018年1月中原地产指数达到历史高点165.08。

(五)虽然近期并无迹象显现做空力量,但香港在打击做空势力方面有充分经验

1997年打击空头积累了保卫汇率的作战经验,比如抽紧银行资金提升做空成本等。本次美国和中国香港之间利差的扩大是近期港元贬值的主要原因,而非做空力量,但如果做空大军再次来袭,香港有很多防守和回击的方法。

责任编辑:何凯玲

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)