来源:路透晚报 路透中文国际组编译

(以下内容仅代表作者Bruce Clark个人观点)

与1997年的泰国没有什么不同,土耳其正在酝酿一场货币危机,但就像21年前那次一样,除了当事国的宏观经济脆弱性以外,促成危机的还有其它因素。这对其他新兴市场来说是个坏消息,其中可能包括中国在内。

就土耳其而言,巨额经常帐赤字,外债总额超过国内生产总值(GDP)的50%,以及与华盛顿不合时宜的争执,使该国特别容易受到外部冲击的影响。特朗普政府实施的制裁成为导火索。

然而,尽管存在所有这些弱点,如果没有美元流动性萎缩,情况可能还是可控的。自美国联邦储备理事会(美联储/FED)2015年底开始加息以来,新兴市场就逐渐陷入美元流动性萎缩的困境。

土耳其里拉现在是美联储政策正常化及其引起的美元涨势的最突出的受害者,而且随着美国加息和缩减资产负债表,其他面临美元不利影响的国家可能会发现其货币也将承受相似的压力。

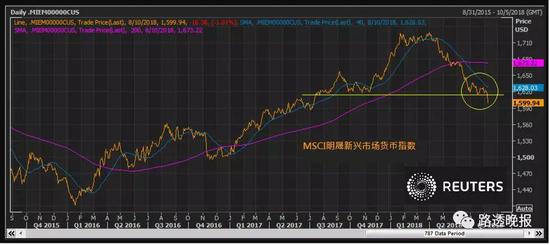

自上周五以来,除了土耳其里拉,俄罗斯卢布、南非兰特、巴西雷亚尔和墨西哥披索兑美元汇率受打击最为严重,表明他们已进入市场的准星范围。除了这些货币,如果新兴市场的恐慌情绪传染到国内投资者,中国等隔离情况较好的国家也可能遇到麻烦,国内投资者可能已经在担心近期人民币的不寻常下滑。

**最薄弱的环节**

危机通常从较薄弱的经济体开始爆发,但最终能够蔓延至更健康的经济体,就像1990年代末期的东亚金融危机。问题在于,土耳其是否引爆了危机。

就土耳其本身而言,或许没有。但美联储收紧政策给广泛的经济体带来的压力稳步增加,让情况发生变化。

美联储实施量化宽松(QE)和超宽松货币政策多年,让很多地区沉溺于以人为压低的利率借入美元。当宽松政策结束时,必定会有反应。甚至在美联储2015年开始升息之前,国际清算银行(BIS)等机构就针对全球追捧美元发出过警告。

但由于美联储采取逐步收紧政策的做法,这种压力显现得很缓慢。同时其他主要央行的非常规政策措施仍在实施,也抵消了美联储最初升息和削减资产负债表规模的影响。

直到现在为止。

欧洲央行已经在缩减量化宽松措施,而且有迹象显示日本央行要朝这个方向努力,尽管是渐进式的。这强化了全球一致退出刺激政策的前景--这种政策退潮很可能暴露出全球金融市场中各种难堪的弱点。

即使中国发行的美元债券相对于国内生产总值(GDP)而言规模较小,但人民币也无法免于美联储政策紧缩的影响。

中国经济放缓和利率下降,已经促使两年期中国国债与同期美国公债收益率基本持平,而2018年初时两年期中国国债收益率要高出整整两个百分点。

(完)

(完)注:本文有删减

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)