【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:固收彬法 【天风研究·固收】 孙彬彬/高志刚/苏雯(联系人)

摘要:

从过去的情况来看,违约前发布了相应的兑付公告,但是最终仍未能按期兑付,造成违约的事件并不少见;然而,如果公司提前发布了兑付不确定公告,则可见该主体的资金链已经十分紧张,后续走向违约的可能性很大。

对于存在违约风险的信用债,仍需关注相关主体对于当地政府的重要性,以及地方政府的潜在支持意愿和能力。

谁走向违约?谁最终兑付?

2018年初违约事件频繁发生,仅违约主体就涉及6个,不仅如此,今年的信用风险事件也是花样百出,中弘股份偿债资金落实操作存疑,评级被下调,中弘股份及下属控股子公司债务逾期;云南省级国资平台云南资本信托贷款逾期;富贵鸟部分违规担保发生担保代偿事件,造成流动性大幅缩减;吉林森工集团永续债放弃赎回。

2018年3月21日,富贵鸟股份有限公司发布了《富贵鸟股份有限公司关于“14富贵鸟”票面利率不调整和投资者回售实施办法的公告》,就在投资者以为公司已经对即将于2018年4月22日到期的“14富贵鸟”做好回售到期资金准备时,2018年3月22日,公司又紧接着发布了《富贵鸟股份有限公司关于“14富贵鸟”回售兑付存在重大不确定性的风险提示公告》,并明确表明截至目前,公司回购资金及利息尚无确切安排,又将投资者的希望降至冰点。

回顾过去,债券市场出现过哪些主体发布了兑付公告最终却发生了违约?又出现过哪些主体发布了不确定性公告最终却偿付了债券?这些公司分别呈现什么特征?能否给我们什么启示?

1. 发布了兑付公告最终却走向违约?

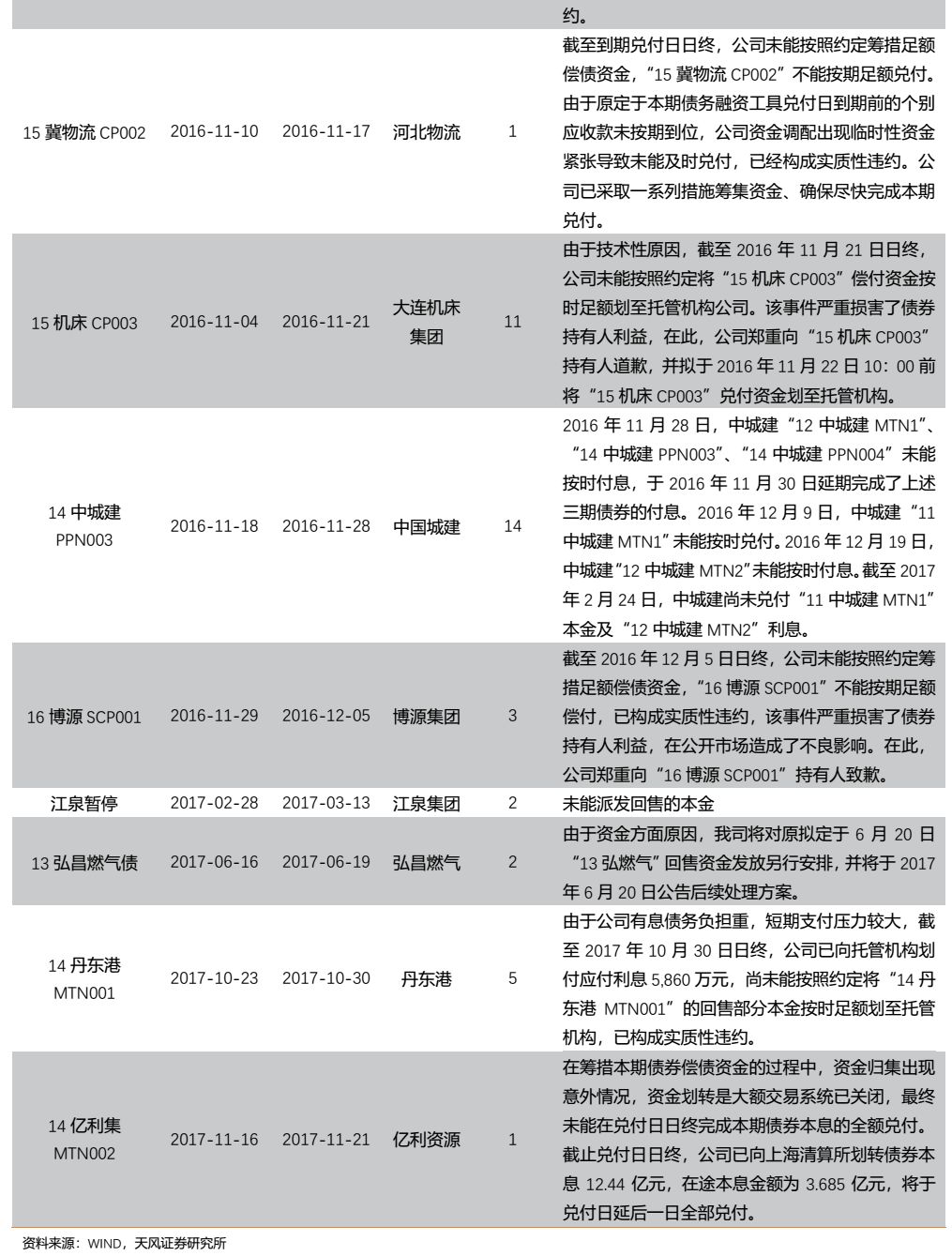

从2014年3月5日至今,共出现违约债券168只,涉及主体67个,我们收集发生违约的主体的公司公告,找到14个主体在债券首次发生违约前发布了相应的兑付公告,但是这些主体最终仍未能按期兑付,造成违约,占违约主体的比例达到约20%。这其中根据公司公告所描述,这些违约事件中还包含3起技术性违约,包括波鸿集团的“14波鸿CP001”、大连机床集团的“15机床CP003”和亿利资源的“14亿利集MTN002”。

这些主体兑付公告发布日期和违约发生日期基本间隔1-2个周时间,根据《大连机床集团有限责任公司2016年度第三期超短期融资券募集说明书》,在发行条款一章中对兑付方式做出了说明,“本期超短期融资券存续期限内兑付日前5个工作日,由发行人按有关规定在主管部门指定的信息媒体上刊登兑付公告。本期超短期融资券的兑付,按照上海清算所的规定,由上海清算所代理完成兑付工作。相关事宜将在兑付公告中详细披露”。因此企业发布兑付公告并不意味着企业已经准备好偿债资金安排,可能只是满足信息公开的要求。

虽然这些主体按照规定如期发布了兑付公告,但是在1-2周后债券到期时,仍然发生了违约事件。按照事件发生时间,我们将筛选出来的这些主体分为三类:首次信用违约事件发生在2015年、2016年和2017年的主体,将这三类主体的财务指标求平均值,分析这三类主体在事件发生前后的财务指标均值变化情况,我们可以发现在违约事件发生 前,这些主体的净利润均呈现下滑趋势;从负债率的角度来看,违约主体的资产负债率处于不断增长的态势;而从现金流角度,尽管对于部分主体而言,经营性现金流有所改善,但是整体的现金流仍然呈现一定的下滑趋势甚至净流出状态,资金链紧张。

这些违约主体均为非上市公司,以民营企业为主,行业主要分布在综合和采掘等,在债券品种方面,短融、企业债、中票、超短融、定向工具分别占比达50%、21%、14%、7%、7%,发行时主体的评级以中低等级为主,其中AA评级占比最高,达43%,AA-占比36%。

2. 发布了不确定性公告最后却偿付了债券?

根据万德-公司公告-债券-不确定性公告检索,我们找到45只债券曾发布过兑付不确定性的公告,其中14富贵鸟回售到期日是2018年4月22日,是否违约还有待最终债券到期确定,同时有4只债券在两年时间内连续发布了两次兑付不确定性公告。已经到期的44只债券中89%最终发生了违约(包括技术性违约),仅11%如期兑付了债券。

44只发布了兑付不确定公告的债券中,5只债券最终如期完成兑付(其中有一只集合票据,后续统计不包括在其中),4只债券涉及4个主体,其中有2个主体在后续债券到期后仍然发生了违约事件。

发布了不确定性公告最终顺利兑付的主体也都是非上市公司,以民营企业为主,行业分布在综合、食品饮料和有色金属行业,在债券品种方面,中票、短融、企业债分别占比达50%、25%、25%,发行时主体的评级以中低等级为主,其中AA和 AA-评级各占比50%。

虽然南京雨润 和广西有色这期债券如期兑付,但是公司资金链仍然十分的紧张,有限的临时性流动性过渡无法帮助公司解决后续债券陆续到期的问题,致使公司后续还是发生了信用违约事件。

对比鄂尔多斯华研投资、华通路桥、南京雨润和广西有色这四个主体在兑付公告发布事件前后的财务指标,我们可以发现南京雨润 和广西有色的净利润明显大幅下滑,亏损额度较大,而鄂尔多斯华研投资和华通路桥净利润仍维持盈利或者微幅亏损的状态;从负债率的角度,南京雨润和广西有色也明显高于鄂尔多斯华研投资和华通路桥;从现金流角度,四个主体都呈现一定的现金流净流出压力,资金链紧张。

就发布兑付不确定公告后仍然顺利兑付,且后续也没有发生违约的鄂尔多斯华研投资和华通路桥两个主体的情况来看,“13华通路桥CP001”的兑付资金主要来自两方面:一个是当地政府方面,协调筹集的资金;另外则是发行人自行筹集的部分。属于遇到兑付危机,政府介入协调,最终完成兑付的典型案列。而华研投资集团有限责任公司是鄂尔多斯市商贸领域龙头企业,公司受宏观经济影响,债务压力加大,由于担保方为鄂尔多斯城投,提前承担了代偿责任。 综合来看,这两家企业都依靠政府介入的帮助最终解除了违约警报,因此虽然发布了兑付不确定性公告,但是仍然如期完成了债券兑付,最终没有发生违约风险。

3. 小结

1、由于发行人需要按有关规定在主管部门指定的信息媒体上刊登兑付公告,因此,企业发布兑付公告并不意味着企业已经准备好偿债资金安排,可能只是满足主管部门和信息公开的要求。从过去的情况来看,违约前发布了相应的兑付公告,但是最终仍未能按期兑付,造成违约的事件并不少见;

2、由于主管部门和信息公开要求,企业在经营不畅,业绩恶化,对于即将到期的债务的本息还没有落实好资金准备时,也需要提前发布债券偿付存在不确定性的公告,根据过去的情况来看,一般发布了这类兑付不确定公告的主体资金链已经十分紧张,后续走向违约的可能性很大;

3、从过去发布了兑付不确定性公告但是最后仍如期顺利完成债券兑付,且后续没有继续发生违约事件的华通路桥和鄂尔多斯华研投资来看,两只债券都是由于得到了地方政府的支持才得以解决偿债资金来源问题,而且这两起事件分别发生在2014年7月和2015年12月,当时债券市场违约的负面冲击较大,处于地方融资环境的考虑,政府支持意愿较强。对于存在违约风险的信用债,仍需关注相关主体对于当地政府的重要性,以及地方政府的潜在支持意愿和能力。

信用评级调整回顾

本周6家发行人及其发行债券发生跟踪评级调整。

本周未出现主体评级下调超过一级的主体。

一级市场

1. 发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约1854.1亿元,总发行量较上周小幅下降,偿还规模约1168亿元,净融资额约686.1亿元;其中,城投债(中债标准)发行263.5亿元,偿还规模约338.05亿元,净融资额约-74.55亿元。

信用债的单周发行量小幅下降,净融资额小幅下降。短融发行量较上周小幅下降,总偿还量较上周小幅下降,净融资额大幅下降,中票发行量较上周小幅下降,总偿还量较上周小幅上升,净融资额大幅下降,公司债发行量较上周小幅下降,总偿还量大幅下降,净融资额大幅上升,企业债发行量较上周小幅下降,总偿还量小幅上升,净融资额小幅下降。

具体来看,一般短融和超短融发行840.5亿元,偿还584亿元,净融资额256.5亿元;中票发行551.1亿元,偿还304亿元,净融资额247.1亿元。

上周企业债合计发行86亿元,偿还142.25亿元,净融资额-56.25亿元;公司债合计发行376.5亿元,偿还137.79亿元,净融资额238.71亿元。

2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下降,各等级变动幅度在-3-1BP。具体来看,1年期各等级变-3--1BP;3年期各等级变动-1-1BP;5年期各等级变动-1-1BP;7年期各等级变动-1-0BP;10年期及以上各等级变动-1-0BP。

二级市场

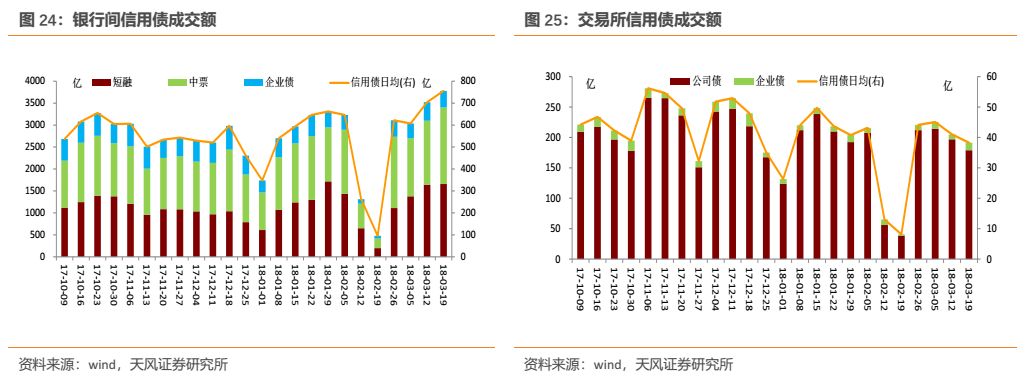

银行间和交易所信用债合计成交3971.25亿元,总成交量相比前期小幅下降。分类别看,银行间短融、中票和企业债分别成交1656.86亿元、1745.88亿元、377.15亿元,交易所公司债和企业债分别成交179.12亿元和12.24亿元。

1. 银行间市场

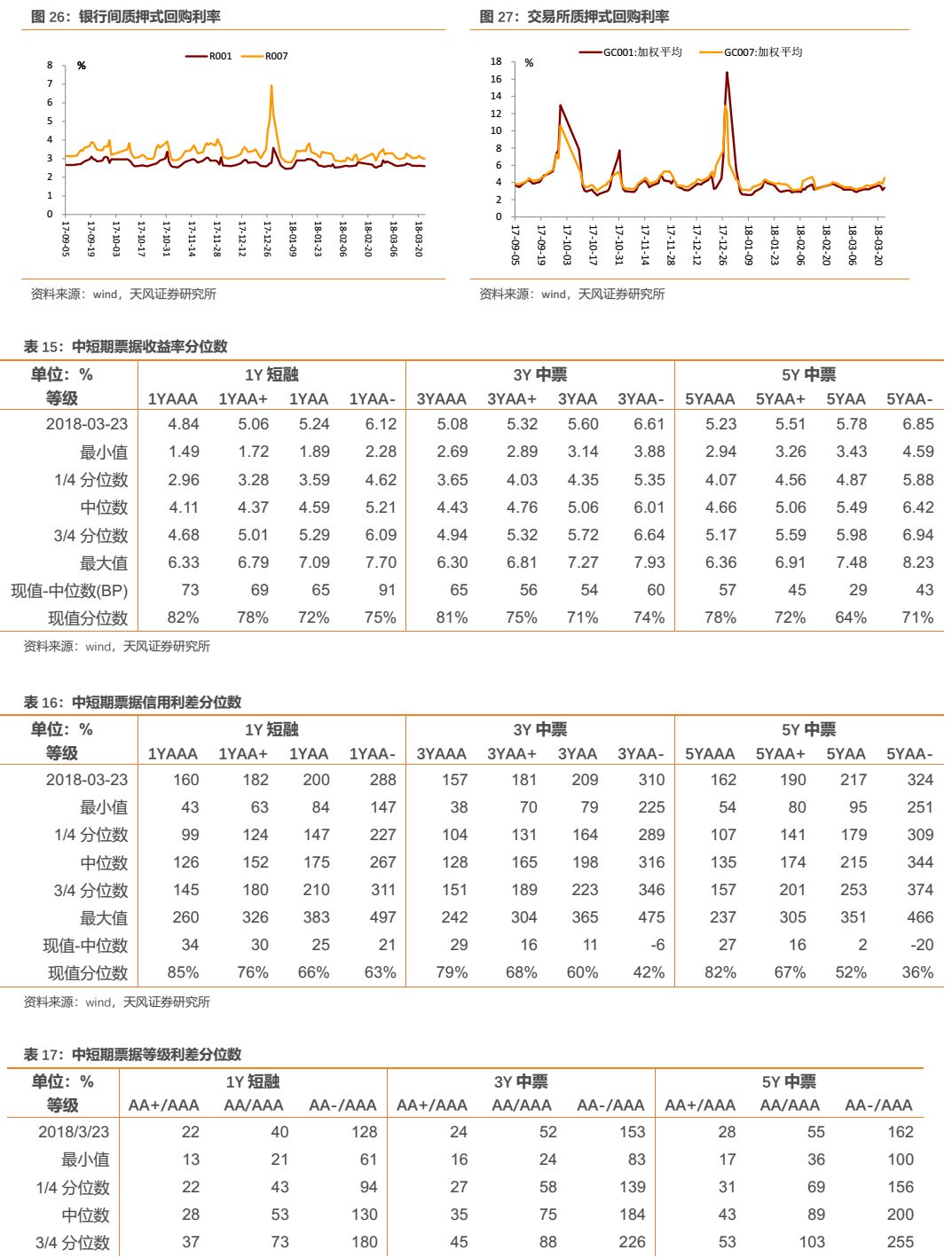

利率品现券收益率全面下行;各类信用债收益率以下行为主;信用利差3年以内以缩小为主,3年以上以扩大为主;各类信用等级利差3年以内以缩小为主,3年以上以扩大为主。

利率品现券收益率全面下行。具体来看,国债收益率曲线1年期下行8BP至3.24%水平,3年期下行4BP至3.51%水平,5年期下行8BP至3.61%水平,7年期下行7BP至3.74%水平,10年期下行12BP至3.7%水平。国开债收益率曲线1年期下行21BP至3.94%水平,3年期下行14BP至4.52%水平,5年期下行21BP至4.62%水平,7年期下行13BP至4.79%水平,10年期下行18BP至4.66%水平。

各类信用债收益率以下行为主。具体来看,中短期票据收益率曲线1年期各等级收益率下行-17--10BP,3年期各等级收益率下行-13--2BP,5年期各等级收益率变动-4-6BP;企业债收益率曲线3年期各等级收益率下行-13--2BP,5年期各等级收益率变动-4-6BP,7年期各等级收益率下行-7--7BP;城投债收益率曲线3年期各等级收益率下行-14--8BP,5年期各等级收益率下行-8--3BP,7年期各等级收益率下行-7-0BP。

信用利差3年以内以缩小为主,3年以上以扩大为主。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小-10--3BP,3年期各等级信用利差变动-10-1BP,5年期各等级信用利差扩大4-14BP;企业债收益率曲线3年期各等级信用利差变动-10-1BP,5年期各等级信用利差扩大4-14BP,7年期各等级信用利差维持不变;城投债收益率曲线3年期各等级信用利差缩小-10--4BP,5年期各等级信用利差扩大0-5BP,7年期各等级信用利差扩大0-7BP。

各类信用等级利差3年以内以缩小为主,3年以上以扩大为主。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差变动-2-5BP,3年期等级利差变动-2-9BP,5年期等级利差扩大0-10BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-2-9BP,5年期等级利差扩大0-10BP,7年期等级利差维持不变;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-1-5BP,5年期等级利差变动-1-5BP,7年期等级利差扩大0-7BP。

2. 交易所市场

交易所公司债市场和企业债市场交易活跃度有所下降,企业债上涨家数小于下跌家数,公司债上涨家数小于下跌家数;总的来看企业债净价上涨310只,净价下跌454只;公司债净价上涨344只,净价下跌807只。

附录

风险提示

违约事件频发,信用风险上升

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)