来源:微信公众号 月风投资笔记

(一)

3月22日,特朗普签署总统备忘录,依据“301调查”结果,将对从中国进口的商品大规模征收关税,涉及征税的中国商品规模可达600亿美元,并限制中国企业对美投资并购。特朗普还声称,“这只是开始”。同时,美国将豁免包括欧洲、澳大利亚、 韩国、阿根廷和巴西在内的盟友的钢铁和铝关税,中国、日本均不在其中。

随着市场对美中之间爆发贸易战的担忧进一步加剧,华尔街遭遇了自2016年1月以来表现最糟糕的一周,3大股指全线下跌。当然了,作为跟跌不跟涨的A股,也自不逞多让,周五当天,上证指数下跌3.39%,深证成指下跌4.02%,创业板指下跌5.02%。

值得注意的是,包括亚太在内的其他市场,跌幅也非常明显:德国DAX指数下跌1.77%,法国CAC40指数下跌1.39%,恒生指数下跌2.45%,日经225指数下跌4.51%,韩国KOSPI指数下跌3.18%。

其实这不是美国近期第一次提出针对中国的贸易调查和遏制,早在去年8月,特朗普已经启动了“301条款”——美国《1974年贸易法》第301条的俗称。

2017年8月14日,特朗普在白宫签署一份备忘录,指示美国贸易代表莱特希泽对中国在技术转让等知识产权领域的政策行为进行审查;2017年8月18日下午,莱特希泽发表声明称,将根据美国《1974年贸易法》第301条,在涉及技术转让、知识产权和创新领域对中国正式启动贸易调查。

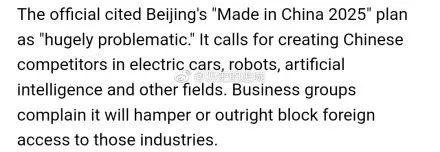

——也就是说,看起来大家现在恍然大悟的、针对中国制造2025的贸易战方案,早在去年的8月,已经定下了基调。美联社的一篇报道里直接明牌指出: “这位官员指出,中国的《中国制造2025》计划‘有巨大的问题’。这个计划呼吁在电动汽车、机器人、人工智能和其他领域建立有竞争力的中国企业。但是商业团体抱怨,这项计划将会阻碍或者阻止外国企业进入这些领域 ”。

即使你忘了去年8月的事情(A股对此毫无任何反应),但是仔细把美政府这次出具的这份184页的调查报告仔细看一遍也可以发现,逆差(deficit)这个词只出现了一次,而且是在开篇综合介绍特朗普的贸易政策时。这份报告真正重点讨论的,是以《中国制造2025》为代表的中国产业政策。

从报告内容看,美国对中国不满的主要是两点。一是中国在产业和技术实力上快赶上美国了,还在努力获取高技术。 报告提供了一个数据,在高技术制造业,美国在全球所占份额最高,为29%,仅次于美国的就是中国,占比为27%。

所以有人开玩笑说:“有什么比得到对手的肯定和遏制,更能证明你走的路是正确的呢?”

(二)

看明白怎么打你,下一步则是要想明白,为什么要打你。

核心问题既然不是2017H1高达3570亿美元的顺差,那是啥?考虑到特朗普上任以来一贯的收缩战略(特朗普多次公开表示,美国目前是一个穷国、负债国,在其他国家事务上的付出应该获得合理回报,包括在亚太地区。美国应该把钱花在自己身上而不是别的国家身上),我自己的观点,这次的核心依然还是美国的本土利益。

这次的本土利益是啥,有一位朋友总结的很好,我就直接引述了:

第一步,打适度的贸易战让部分实体经济回归本土,从而解决部分就业问题;

第二步,通过就业的改善腾出货币紧缩空间,让货币政策回归正常;

第三步,利用货币政策的回归刺激通胀预期;

第四步,最后运用通胀预期加息,让美元资产回流。

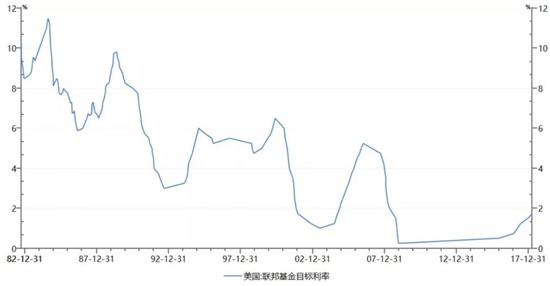

其实真的没那么复杂,因为美国的三权分立、两党制和预算制度,财政政策的灵活度远低于货币政策,这也是2008年金融危机后,量化宽松QE政策成为政策刺激主力的一大原因。但是这也导致了美联储的联邦基金利率在2015年12月加息周期启动前,仅为0-0.25%,也就是货币政策的空间已经基本枯竭。

所以到2018年3月为止,这已经是第六次加息,而联邦基金利率也终于回到了1.50-1.75%的位置,但是从历史上看依然偏低,过去35年的中枢可是在3-4%。货币政策是一个非常好的储备手段(想想QE和降息的效果),每一届政府都有很大的动力做逆周期储备。

所以,主要目标还是本土货币政策和经济增长正常化,遏制中国制造2025其实是一个中间目标和实现手段而已。甚至我谨慎的怀疑,因为中国的整体高端制造业出口量并不大,许多设备的成套出口还是和工程订单高度捆绑的,所以这一次所谓的“针对中国制造2025”,也是一个可以放弃的目标。

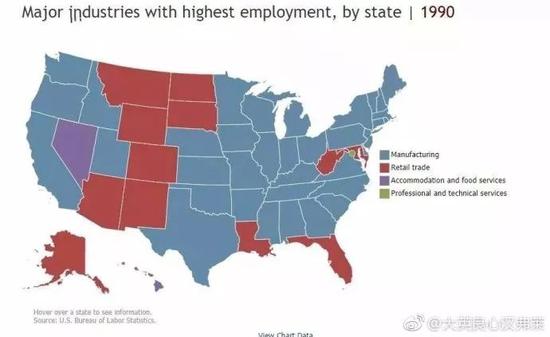

因为现代化工业体系可以分为39大类,525个小类,中国是世界上唯一一个联合国认证,具备完善39大类工业体系的国家,排在之后的是美国、俄罗斯、欧盟、日本。美国之前也是全产业链的,但是过去25年,“去工业化”走过头了。下面是美国各州1990年和2015年主要产业对比图,蓝色代表制造业,红色代表零售,橙色代表医疗,绿色代表科技。

是不是和大家想象的不一样?图上基本没有科技的绿色块,已经被橙色块的医疗(Health care and social assistance)占满了。所以针对中国制造进行打击,其实真的没那么容易,无论是全产业链还是综合成本,我们的比较优势还是非常明显的。

这里有一个案例可以说明许多问题:

2010年,研发一代神机Iphone4的苹果CEO乔布斯,正好把样机和钥匙放在同一口袋里,钥匙把手机的塑料背面划痕了。虽然很快就要上市了,但是乔布斯不想妥协,会上提到考虑将背面也换成玻璃材质,要求一周内做出新的样机。当时参会的副总裁立马就急了,还没散会就坐飞机到深圳去了,为什么?因为在美国,你单单聚集工人就需要9个月,然后工人们周末要度假,要看球赛。而中国的工人,高管电话一打,24小时内就来上班了。深圳一直是产业链最为齐全的、世界最强的加工阵地。

(三)

我想了很久发现,这段如果起一个标题的话,竟然还是“中国或成最大的赢家”。

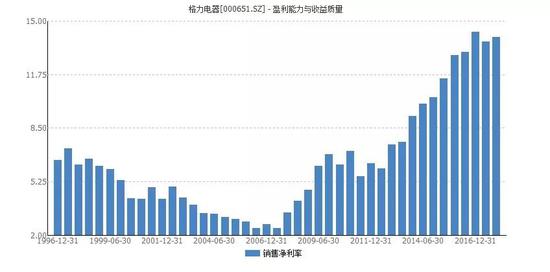

为什么,请允许我举一个微观的例子:格力电器。

格力电器是顺风顺水的一路成长到现在的么?并不是,它的销售净利率其实在2007年一度压到2.5%附近,濒临亏损。为什么,当时许多品牌学习格力电器运行联营公司模式以应对国美和苏宁的日益强势,这种加速扩张导致了价格战的加剧,也对格力产生了一定的影响。

当行业龙头、单价更高的格力都面临亏损边缘、辛苦挣扎时,那么行业的其他参与者,就不可避免的进入了巨额亏损区间,2008年甚至大家已经开始讨论是不是行业的洗牌加小品牌空调的倒闭年了。

——结果很明显,因为亏损者的退出和整合,空调行业最后形成了格力和美的的双寡头格局,而它们的销售净利率也开始稳步回升,成长为全球知名的家电品牌。

这种情况不仅仅在消费领域出现,我之前写过的方大特钢《巨额年终红包?如何看待板块涨幅第一的方大特钢》里提到了类似的情况:

方大特钢是A股主业为螺纹钢的上市钢企中,2009年以来,唯一一个从来没亏过钱的。即使是年景最差的2015年,方大特钢依然实现了1.06亿元的归母净利润(宝钢2015年也亏损了3亿元)。——正因为它的成本控制好、盈利能力高,所以顺利熬过了行业的寒冬期。一旦行业出现回暖,它的利润就会快速爆发。

看起来和贸易战没什么关系,但是我借一个高人(微博“半个空中非人”,已获得授权)的观点解释一下国际贸易的价格和成本构成你就理解了:

经济生产主要由三个黑箱子组成:

1、从地里/地上/海里获得各类原材料;

2、经过生产及配送体系完成产品生产与批发零售;

3、将产品用掉或固化掉。

中国的经济体系集成了第二个黑箱子里的所有关键因素,是一台滴水不漏的生产机器,也是世界上唯一一个联合国认证,具备完善39大类工业体系的国家。营改增实现了产业链上各玩家的环环相扣,人口基数保证了整体的盈利性以及迭代升级的空间,引导民众的积极性(或者说焦虑感)来推动产业链的补短板和升级。

为什么我们能做到这一点,因为我们庞大的社会和经济流动,为任何一个小众产品提供了足够的应用场景和迭代基础,全产业链这个东西是搬不走的,因为任意一个单品背后都是上下游的支持,这不仅是你有个厂子、买点设备能解决的,而是基于从水电燃气道路通信到学校医院等等这些看起来不相干东西的高效运转。

举两个小商品的例子,很多人认为小商品这种东西,天花板很矮毛利很低,别人很容易抢走。其实这个认识不对,任何人都抢不走;而且恰恰相反,脱离全产业链配置,小商品生产根本做不下去。

一、火石钢轮打火机

也是常见的一次性气体打火机,确实没啥技术含量,我们的产能是世界第一 的,也确实赚不到钱。但是我们赚不到钱,别人能移走吗?一个打火机身上,包含两大工业门类,一个是炼化(塑料壳和液化丁烷),另一个钢铁及压延等的加工(钢制护壳和钢轮),当然还剩下一个火石。因此,一个想通过低廉劳动力成本抢走这种打火机生产生意的国家,就得先配套炼化和钢铁以实现比我们低廉的成本,可能么?

二、拉链

拉链的构成也很简单:化纤+铜齿铜扣,追溯上去就是就是炼化聚酯、铜精炼和铜加工。道理和上面的火石钢轮打火机一样的,廉价劳动力成本不是唯一的决定性因素。

很多我们觉得可以被轻易替代的产业,其实是一些支柱产业生产过程中的下脚料资源要素的重组。脱离产业链条谈产品产能转移是扯淡的,这类不起眼的背后是全产业链的力量,是体制的力量,是整个国家的力量。我们觉得简单,是因为我们在这个体系中,是这个体系的内部人。那些接了我们甩出去的产业的国家的冷暖,其实看越南就知道了,接了一票服装生产,结果被一票江浙的染料企业摁在地上摩擦。

所以我们的成本和全产业链优势,是不会被简单的被所谓的贸易战给颠覆的。贸易战会加大所有人的成本,也就是说关税本质上是保护费,是企业利润以税收形式在世界各国政府之间的分配问题。

但是贸易战本质上并不改变我们的现有优势,即使把我们打到像格力电器销售净利率2.5%的程度,看起来很惨,但是我们如果喘过气,抬头一看,其他人基本上已经暴亏躺在地上挂掉了,甚至许多人的脊椎都已经被打断了(产业链灭亡)。结果是啥,是我们再次形成寡头垄断优势,MADE IN CHINA的商品再次充斥全球。

理解为什么我说“中国或成最大的赢家”了?真不是我自干五。

(四)

但是为什么看股市,大家都像吓尿了一样?

前面也提到了,货币政策是一个非常好的储备手段,每一届政府都有很大的动力做逆周期储备。这个没什么不好意思的,你赚点钱也都想着存起来或者买房呢,对不对呢?

在全球经济集体复苏,美国自2015年12月进入加息周期后,股市首先反映的,是经济的基本面好转,这也是美股在加息背景下持续新高的原因。各家股市也基本上都反应了这一点。

但是加息是有累计效应的,还记得那个寓言么?

有人肚子饿,去饭店吃包子。吃了一个不够饱又来好几个。第七个包子吃完后,终于觉得吃饱了,于是他得出一个结论:早知如此,只要吃第七个包子就够了,何必来浪费金钱和时间去吃前六个?

也就是加息的初期是对于经济复苏的确认,但是加息是有指数级累计效应和刺破阶段性泡沫作用的,美股目前有没有阶段性泡沫,大家心里都有数。所以最近的第六次加息,是不是离第七个包子越来越近了,是有这个可能性的。别忘了当年2007年,年内我们也是加了6次息,分别是2007年3月18日、5月19日、 7月21日、8月22日、9月15日、12月21日。

而这一轮的金融市场动荡,其实本质是全球的央行都在抽流动性来回收货币政策灵活度,同时也有一点测试经济健康度的想法。所以我们看到国内债市哀鸿遍野,但是看不到央妈任何的放松态度。

加上央行的加息政策,都和汇率、资本项收支平衡、进出口等多个考量因素直接关联,所以这里的全球联动可能会比你想象的更频繁。所以对于股市而言,这是最致命的问题。

因为经济是一维维度的EPS,政策是基于经济和市场的二维维度,而股市是基于PE的三维维度和预期\博弈的四维维度展开的。

所以现在躲不过的问题是,上半年,我们还能看到股市上任何触动人们预期大幅改善新的驱动因素么?我觉得很难,这也是为什么之前市场炒作创新药的一个主要逻辑:估值中枢无法证伪,所以可以抱团。——所以“股市可能暂时成为最大的输家”。

虽然贸易战不会伤及我们的根本,但是它把上半年仅有的几个正面驱动因素:出口回暖、盈利超预期、货币边际宽松、改革预期等等,都做了一定程度上的削弱。

这里需要对于交易提出更高的要求了,但是也就徐小庆这种大佬敢出来公开说,价投今年也要做波段和交易。

且投且珍惜。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)