原创:火潋滟 水翼

新浪财经讯 在前文中,我们分析了2018要稳杠杆的原因,央妈底线到底在那里,那就是在不发生恐慌性债灾的前提下,让无效率的垃圾债有序退出。

同时解释了美国为何发动美欧贸易战,外部环境恶化,中国如何应对等问题。不过,中国到底如何才能既不发生系统性金融风险,又能有效的打破刚兑让垃圾债有序退出呢?请看今日的解读文章。

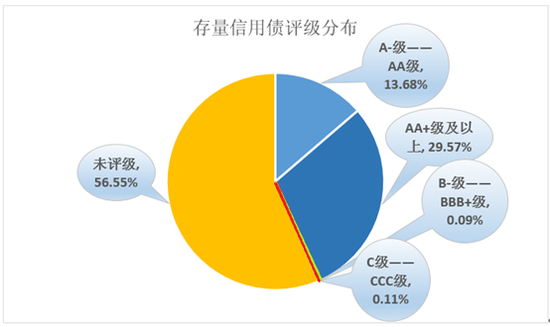

图注:评级体系已经瘫痪 要么不评级 要么就是AA以上

图注:评级体系已经瘫痪 要么不评级 要么就是AA以上新浪财经讯 据不完全统计,我国存量信用债中的低等级债券规模较小,中高等级债券规模较大,未进行评级的债券规模最大。从图中我们可以直观的看到,我国的债券评级市场存在明显的结构性问题,那就是几乎没有低评级债券。

截至2018年5月31日,我国存量信用债市场中,未进行债项评级的债券有19104只,占比56.55%;债项级别为A-级至AAA级的债券占比43.25%; B-级至BBB+级仅占比0.09%;C级至CCC级仅占比0.11%。

在有评级的债券中,被认为完全不可违约,相当于国债一样安全的最高等级AAA级债券竟然占比达到42.6%(上半年还真就违约了一个AAA债),AA+\AA等级占比54.2%,各种A类评级占比1.9%,以上总计占到了全部评级的98.7%。(注:占比统计为数量统计,非金额占比统计。据业内人士介绍,未评级债券主要都是同业存单,以及有明确对象的私募债。)

评级债券扎堆AA级,为发行而评级

数据一目了然,原本长期信用评级应为三等九级,短期债券信用等级划分为四等六级,理论上还应该算上“+、-”的微调。但是实际上就只剩下了2种有效评级。

已评级的债券大量扎堆AA级,为什么呢?因为这个评级是发行人,自己花钱请评级公司评的,不给AA就换人。

当前我国的债券评级均为发行方付费,这也就意味着评级方如果不给出较高的评级,发行人是不愿意买单的。

人民银行的工作论文就指出,国内信用评级市场的中国特征明显,同一企业国内评级平均比国际评级高出六至七个等级,且国内信用评级仍高度集中在AA至AAA级,论文建议,国内投资级债券的评级可能在AA-及以上,比国际上BBB-及以上高出六个等级。

劣币驱逐良币,AA级沦为“最低级”沦为“垃圾债”

业内人士认为,针对目前我国评级市场扎堆AA级,大量未评级债券发行这种现象。长久以往下去,债券市场可能会出现劣币驱逐良币的结果。

从今年违约的债券来看,评级最低的为AA级,投资者会出现一种情绪,AA评级相当于“最低评级”,说违约就违约,评级严重失真。

于是债券市场就出现一种AAA债抢不到,AA债卖不掉的现象。

但是中小企业,由于其企业规模所致,基本与AAA级无缘,因此中小企业需要发债的成本进一步提高,高息债的压力进一步侵蚀企业的利润。比如金贵银业4月25日发行的18金贵01,发行规模为2.5亿元,票面利率为8.7%;广田集团 5月17日发行的18广田MTN001,发行规模为6亿元,利率为8%。进一步加重企业负担,增加违约风险。

评级就是债券业“高考”!请监管层牵头恢复 “高考”

信用评级对于债券圈,就如同高考对于大学一样的重要。

高考就是为了在公平的前提下,提供显而易见的区分度,区分出谁在特定的约束条件下,学习能力更强,谁就能去最好的大学。

而当前债券圈的评级状况,就好比如中国高考,42%的学生考750分,54%的学生考749分,低于749分的考生只占4%,这样的情况,大学除了能知道谁是学渣,此外如何挑选人才?

债券和一批又一批的学生是一样的,资质潜力千差万别。高考就是用一种相对统一、公平的模式,选拔出一个地区最好的学生送去重点大学。

如果一名考生考出高分,大家就会认为这名学生优秀,大学就会争相录取。因此信评等级应类似于高考分数,让大家一眼就能分辨出债券的优劣。

信用好的债券,大家都会追捧;信用差的债券也没有关系,在打破刚兑的前提下,只要有足够高的收益率,还是会有风险资金参与。

中国的债券市场大环境必须改变

在第一篇中,我们说明了,6月1日央行宣布,适当扩大中期借贷便利(MLF)担保品范围,是出手恢复债券市场流动性,但是在笔者看来,改变债券市场,不仅仅需要央行出手,还需要改变整个债券市场大环境。

当前债务评级的混乱主要造成原因有3方面:

1、发行环境要求

2017年深交所规定:公司信用类债券发行应当符合三个条件:发行人主体评级不低于AA级;当期债券发行总规模不少于人民币10亿元;深交所规定的其他条件。政府债券、政策性银行金融债券、政府支持机构债券等按照有关规定办理。

虽然监管部门的初衷是好的,严格要求只有高质量的债券才能向公众流转。但是,整体行业为了满足自身的利益,集体的沦丧了下线。因为公开发行的债券评级相对集中,评不到AA级无法公开招标。

因此,应该对于企业来说就是谁给我评AA,我就找谁评。在此前长达10年的宽松信用环境下,虽然没有出现问题。但是现在整体的信用环境改变了,其中的风险不言而喻。

2、付费模式亟待改变

目前我国大多数评级采用的是发行人付费制度,发行人主体作为评级公司的衣食父母,评级公司要想做到绝对中立的难度可想而知。同时由于我国评级公司数量相对较多,竞争生存压力大,真正能出淤泥而不染的评级公司,在同业竞争中很难取得优势。

国外评级行业起源之初,业内均采用投资人付费模式,但后来逐渐转移为发行人付费为主流模式。

2008年金融危机中,国际评级机构在结构化产品领域行为失范,严重损害了独立“第三方”的身份和立场,事前预警不足、事后“超速”调低评级的 顺周期行为更被认为加剧了市场的恐慌情绪,扩大了经济金融系统的不稳定性,对危机发酵蔓延起到了推波助澜的作用,受到了全球各界的异议与质疑,凸显出评级 业务保持独立性的要求与发行人付费模式间存在着利益冲突的内生缺陷。

因此自2008年金融危机以来,强化评级行业监管成为各国共识,投资人付费模式因其在保持评级机构独立性方面的优势,重新受到了广泛关注。而我国大多数机构采用发行人付费的模式不利于债券市场和评级公司的健康发展。

3、投资者思想改变

针对目前市场上出现的大量债券发行失败,信用债流动性恶化等问题,暴露了我国投资者的思想还不够成熟。

由于历史上的长期事实性刚兑,造成我国债券投资者的潜意识中认为债券就应该保本,因此今年第一次出现大规模违约潮的时候非常不适应,导致风险溢价;再加上债券评级扎堆,分辨优劣债券的难度进一步加大。

下一步如何办?

必须从根本上改变投资者思想,第一步只有一个:拒绝刚兑,硬撑到底。只有拒绝刚兑了,债券投资者才能清醒的认识风险,也才能促进评级付费模式的改变。(让投资者理解:自己掏腰包请评级,是为了保护自己的资金安全)

当前最大的一个困难就是,评级混乱,导致市场资金无法区分优质资产!这将直接导致市场失灵,资金无法选择就只好观望,从而导致流动性缺失,因为谁也不知道,这个“评级”出来的AA债,到底是不是真的AA债。

评级公司弱势无法恪守底线 用制度的围墙保护期评级的信用

目前我国信用评级机构有9家,同质化比较严重,容易造成恶性竞争。由于债券评级达到AA或AA+级,才可以进行发售。因此评级公司只有给出了AA以上的评级才能赚钱。如果你不给客户好评级,不仅仅是这一次,以后的生意人家也不会再来找你做了。

在这一过程中评级公司实际上是处于弱势地位的,毫无议价能力可言,尤其是在群雄争霸的自由竞争市场当中,我们需要用制度的围墙,保护期这个产业的成长和诚信。

评级制度应如何改变,监管机构可临时充当“中介”

改变我国评级制度,单由评级公司自身很难打破,必须借助外力。目前的发行人付费模式存在诸多弊端,但国外的发行人与投资者付费共存的模式也不尽完善,到底什么样的模式才能真正做到公平公正?

笔者有一个不成熟的小建议,或者可以由监管机构牵头成立临时中介机构。

1、如果企业想要发债,尤其是大额债券,需要先去监管层备案,并预交中介费(高于现行的行业内的白菜价通则,利用价格保证质量,如评级费可以介于60-100万之间)。

2、通过某种机制,由监管层随机指派合格的评级机构执行评级,并直接将中介费交于该评级机构。既避免了恶性竞争,也避免了企业跟某些机构关系良好,因此得到照顾的因素。

因为后续订单和本次评估没有关系,评级机构也不怕跟大机构交恶。

3、评级机构出具评级报告,直接交于监管机构,严格按照市场化流程推进。

4、交易所适当降低发债要求,不再强制要求AA评级,可以降低到BBB以上。在初期多种评级方式并存,这种申报的评级制度,可以称为“自由评级等级”等名词加以区分。

5、评级公司需要达成勤勉责任,定期跟踪债券动态,如果评级在AA以上的债券出现违约且没有提前预警,则应给与(例如评估费用的2倍到10倍)某种惩罚。

这样一来,从外部来看,评级公司就只用对债券的真实状况负责,避免了为了争抢客户而造成恶性竞争。从监管层来看,有效的区分了市场的债券等级,避免了债务风险。从购买者来看,一定是愿意购买有“真实”哪怕是“贴近真实”的信用评级的债券,从而保证自己的债券很少踩雷。

这样做的本质目的,就是恢复信用评级制度,对于债券市场的作用,让本应正常运转的信用融资功能回归本源,这也是预防系统性风险的最好的方法。

所谓正本清源,如果对于债券能够有清晰的信用评价,资金也不会投鼠忌器,不敢购买信用债了。而低评级债券,则可以单独想办法处置,此举相当于剥离不良资产,在运转若干年后,将使得中国债券市场成为全球市场的标杆。

2018不破不立 重回刚兑等于慢性自杀!

首先要明白的是,重回刚兑等于慢性“自杀”!

如果放松刚兑,那么中央做了这么久的去杠杆基本可以宣告前功尽弃了,市场再次忽略道德风险,转而追逐相对高度收益率。

当前无论是内部还是外部环境,都与此前的10年不一样了,日益趋紧的资金环境是大前提。

不能再让无效率的企业轻松融资继续苟延残喘了,大规模的举债又会造成杠杆率的再一次提高。

试想当年国有企业改革,多少企业倒闭,多少工人下岗,如果当时政府松口,那么现在我国能取得现在这样的成绩吗?没有当年打碎牙齿咽到肚子里的决定,现在的一切恐怕只能是空想。

所以,要彻底解决我国的债务问题,必须不能刚兑,必须出清僵尸企业,对于如何出清,业内人士认为有以下几点:

1、守住不发生系统性风险的底线

债券市场的融资功能绝对不能枯竭,这就需要监管层立即行动起来,带领信用评级机构走出现有的窠臼。

同时,要严肃对待违约企业,对于没有效益的企业,要坚决地执行打破刚兑,要持续的训练这个市场,训练债券交易员们,认清市场风险。

对于一些仍然有足够的现金流,遇到意外事项导致兑付困难的优质企业,尤其是民营企业,应该给与适当的关照。

2、坚决淘汰落后产能

对产能落后的企业,要让他违约,不到万不得已不要干预,不要刚兑。如果一个企业靠着以贷养贷存活,那么对经济发展有何帮助?

即便是处于某种因素需要展期“刚兑”,那么也应该清醒的认识到,当前处于信用紧缩周期,企业造血功能尤为重要。没有效益的企业,没有效益的行业,即便是不能让他就地破产,也要严控债务规模不能在扩大了。

3、违约面前人人平等

今年以来,先后有富贵鸟、湖北宜化、神雾、沪华信、凯迪等主体爆出风险事件,最终只有国企背景的湖北宜化安全兑付。

对于一些地方国企,地方政府不能因为怕影响地方经济就出手干预。比如川煤集团,虽然为地方国有企业,但是也实质违约,在这上面来说,当地政府的做法就值得肯定,要有不怕疼坚决拔脓的决心。

只有这样,出清一批低效率没效率的企业,我国债券市场才能变的更加健康。更重要的是,不能让这些无效率的企业挤占宝贵的发展资金,一定要让能创造效益,能带来现金流的优质企业得到资金优先发展。

4、破解信用评级的顽疾,重塑市场信用评价秩序。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)