从现在就重视互联网金融的外部监管和行业自律,不能听任其野蛮生长…

互联网金融即使颠覆了当前金融机构,也一样会跟目前银行一样,不会有太大变化…

一个开放的互联网领袖在遇到一个垄断的传统金融巨头时,是多么的委屈和无奈…

余额宝的成功,并不是在于什么技术创新,而是在于其庞大的客户体量…

互联网金融异军突起,很大程度上不过是情绪上对这种制度性不满的一种宣泄…

在互联网金融面前,传统银行运作模式已经落伍。继续守旧只能失去更多…

从未来发展看,互联网已经颠覆了很多行业了,下一个颠覆的就是金融业…

网络业者一向以创意取胜,期待进入金融业能带来新空气,但这对投资者影响有限…

互联网金融的优势在于客户和数据,银行的优势在于产品和线下经验…

保险行业也许不必等着互联网重构自己,也不必进行艰难痛苦的自我重构…

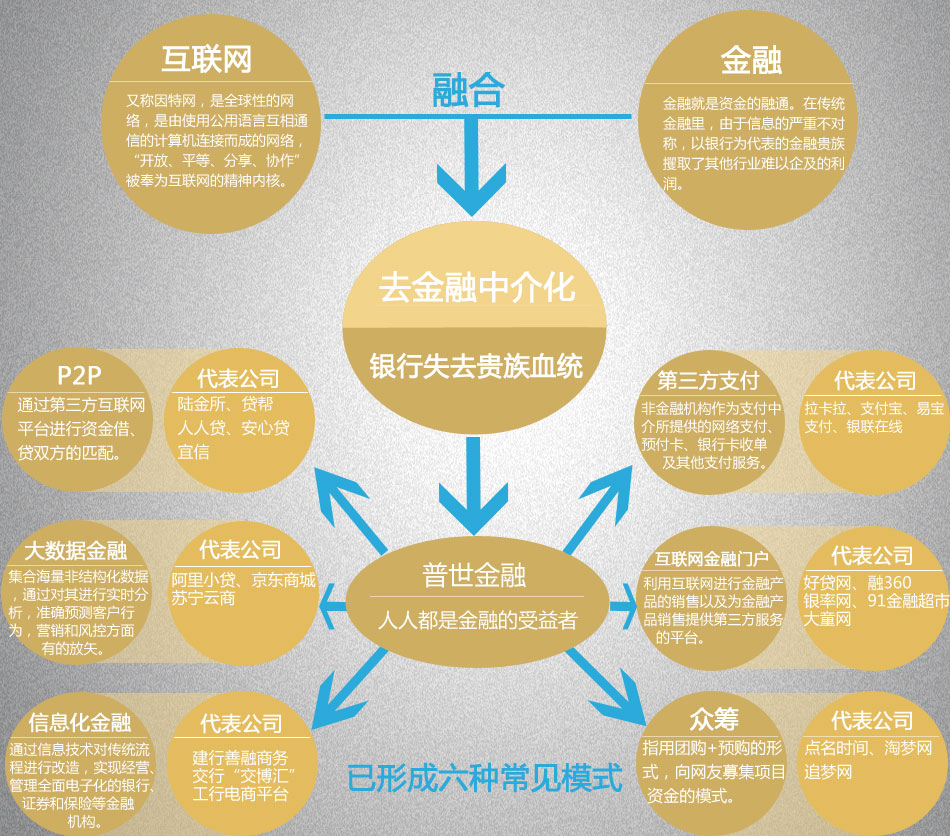

互联网金融的重心仍在金融,互联网只是工具。市场担心互联网企业投身金融会对传统机构造成冲击,过于强调实现的方式而忽视金融业所包含的投资、融资、资本中介、风险管理、结构设计等更多专业的领域。

金融业面临众多前所未有的跨界竞争对手,市场格局、业务流程将发生巨大改变,企业更替兴衰;未来的金融业,业务就是IT,IT 就是业务;金融业将开展新一轮围绕大数据、移动化、云的IT 建设投资。

以互联网为代表的现代信息科技,特别是移动支付、社交网络、搜索引擎和云计算等,将对人类金融模式产生根本影响。可能出现既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,称为“互联网直接融资市场”或“互联网金融模式”。

各界素来对银行僵硬迂讷的经营方式颇有微词,自然而然寄望于互联网为金融带来生机与活 力。当下互联网正极大地冲击着商贸、出版、造纸等行业的既有模式,因此当阿里推出小贷和余额宝开始挑战银行固有领域时,对于未来金融新模式的想象空间就被极大地打开了。

我们在前期对于国外理财网站、国内老牌数字金融网站、财富管理银行网站、日本网络券商等各方面都进行了仔细的梳理,总结出了各个网站的不同特点,包括涵盖内容,目标人群,盈利模式,核心竞争力,以及未来的发展趋势。

2013年互联网金融处于明显萌芽阶段,监管层发言表示这是发展方向,金融资讯厂商跃跃欲试,腾讯和阿里暗渡陈仓。互联网金融变革刚刚开始。

阿里巴巴创始人,互联网金融领军人物,余额宝把互联网金融从一个概念引向一个商业奇迹。

“全额宝”与“余额宝”一字之差,却彰显了史玉柱进军互联网金融的“野心”。

阿里巴巴的创始人之一,原支付宝CEO,现在是阿里小微金融服务集团CEO。

原银监会官员,意欲用市场的力量让银行改变,于是,他走出监管机构“下了海”。

金证股份

苏宁云商

东方财富

同花顺

深圳华强

恒生电子

内蒙君正

小商品城