������ʱ���Ŀ����߸�������ҵ�ſڵ�Ұ����

����Ͷ��Ҫ��

��������ҵ�����ڶ�ǰ��δ�еĿ�羺�����֣��г���֡�ҵ�����̽�������ı䣬��ҵ������˥��δ���Ľ���ҵ��ҵ�����IT��IT ����ҵ����ҵ����չ��һ��Χ�ƴ����ݡ��ƶ������Ƶ�IT ����Ͷ�ʡ�

����������ҵ������ս��������ת�͵Ļ����֤�ɷ����±�������֮����������������������ҵ���ڱ��ֵĻ�������Ƹ������O�š�

��������ժҪ��

�����Դ�����Ϊ�����������ƶ���������������Ӱ���������ߺ���ҵ����ͨ����Ӻ�ֱ��Ӱ�������ַ�ʽ�Խ���ҵ��ҵ������

������������������������������ڼ����뻥�������ת�����ںϾ��ã�ͬʱ�����⾭��Ҳ��չѸ�٣����־�����̬�ı仯�����������µĽ�������Ϊ����ҵ�ṩ���µ��г�������

�������½���ģʽ�������ݴ�������Ϣ���Գƣ�����˽���Ч�ʣ������˽��׳ɱ������ӽ��ڽ�����ʽ�ͽ�����ϵ�ṹ��������������ҵ��

�������ڽ�����ʽ���ӻ������ݻ���������ӪЧ�ʣ�(1)֧�����ӻ���������֧�����ƶ�֧����Ϊ��Ҫ֧�������ֶΣ�(2)��������˥�䣬�����������𣬽��������ͽ��ڲ�Ʒ����ƽ̨����ģʽ���д��̻���(3)�������ݻ�����Ѻ����ģʽ�ᱻ���ô���ģʽ��ȡ����

�������ڻ�����ϵ�ع��������ṹЧ�ʣ������н������ý�������н鹦�������������н���ڵ�����ǰ���ǽ����ú���Ϣ���ԳƵ��µ�����ѡ������·��ա�������ʱ���Ľ����ú���Ϣ���Գƶ�������½��������н�ʧȥ�˴��ڼ�ֵ�������н齫���ֵ���Ϊ���ԣ�ͬʱIT����֧��Ҳ���е���ͳ�����н�IJ������á�

�����ع����ڸ�֣���ƽ̨+�ڶ�С��������Ϊ����ҵ��δ����ҵ��֡�����������˫�ߴ�ʹ���ڻ���վ��ͬһ��ξ��������п���DZ�ھ����ߣ�Ҳ�в�ҵ�ڵľ����ߣ��о���������ҵ���������ţ�������ҵҪô����̭��Ҫô��չ���컯�����������ƶ��µIJ�ҵ����γɡ�

����Ŀ¼

����һ�� ������ʱ�����½���ҵ̬

����(һ) �ںϾ���������������

����1�����⾭�÷�չѸ��

����2����ͳ��ҵ�뻥�����ں������

����3�����⾭�ú��ںϾ����������µĽ�������

����(1)�����Ӧ�˶���

����(2)̽������Ʋ�����

����(��)����ӪЧ�ʺͽṹЧ�������洴�½���ģʽ

����1�����ڽ�����ʽ���ٵ��ӻ������ֻ���������ӪЧ��

����(1)����֧���������������ֽ���ἴ������

����(2)�����������������������ڴ�ƽ̨�ͽ��ڴ�ֱ����

����(3)�������ݻ��ƶ����ڲ�Ʒ����

����2�����ڻ�����ϵ���¹����������ṹЧ��

����(1)�������ƶ������н���ý�������н�����

����(2)���ݹ��������ݰ�ȫ�ǹؼ�

����(��)�ڶ�ӵ�д������Լ����������Ŀ������ع����ڸ��

����1�����������ߴ�ʹ����ҵ����������ξ���

����2����ƽ̨+�ڶ�С�����IJ�ҵ�����δ������

������������ҵ�ſڵ�Ұ����

����(һ)��ͳ����ҵ�������߳��

����(��)֧����[��]�밢�������������

����1��֧�������ѵ����ġ���������ɫ

����2�����ڴ����ݵİ�����ڷ�չѸ��

����3��������ڵ�δ������

����(1)����Ͱ�[��]��̬ϵͳ�ⲿ����

����(2)ת��Ϊ�������ƽ̨

����(3)�ḻ������Դ����

����(��)Lending Club ������������

����1��Lending Club ���

����2��Lending Club ���µ���ҵģʽ

����3���й�P2P �����Ұ������

����(1)�й�P2P �����չ̬��

����(2)��ǰ��Ҫ������

�����������ڱ����������Ͷ�ʻ���

����(һ)���ڱ���������ҵ

����1����֤�ɷݡ����ع����IT����������ʢ��

����2���������ӡ�����ȫ���ա��Ľ���IT ��ҵ

����3���±��������ӹ�˾�۽������г�

����4�������Ƹ����������û������ݵı���

����(��)������ʾ

������ͼ

����ͼ1��������̬��ת���������µĽ�������

����ͼ2��2008-2012 ���й�����������ҵ�г���ģ

����ͼ3��2008-2012 ���й�������Ϸ��ҵ�г���ģ

����ͼ4��2009-2012 ���й����������г�����ģ

����ͼ5��2008-2012 ���й����繺���г�����ģ

����ͼ6�����رҽ�һ��ļ۸�����(��λ����Ԫ)

����ͼ7��2008-2012 ���й�������Ϸ�û���ģ

����ͼ8��2006-2012 ���й�������֧������ģ

����ͼ9��2009-2012 ���й��ƶ�[��]֧������ģ

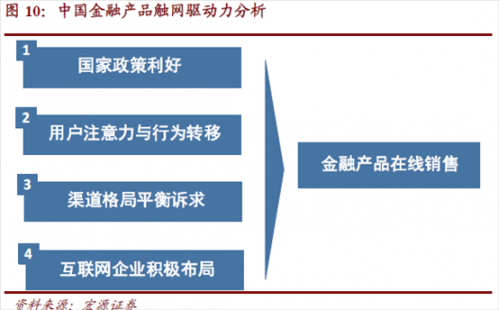

����ͼ10���й����ڲ�Ʒ��������������

����ͼ11��2008-2012 ���й������������ģ��չ���

����ͼ12��2008-2012 ���й��ֻ������ģ��չ���

����ͼ13���й���������Ӧ��״��

����ͼ14��2009-2012 ���й����յ��������г����������ģ

����ͼ15�����ڴ�ֱ�����ͽ�������ƽ̨����

����ͼ16���й������Ʒ�ݱ����

����ͼ17������Kabbage ����ģ�͵���Ҫ���ݹ���

����ͼ18���й���ͳ�����г��ʽ���ͨ��ʽ

����ͼ19��������ʱ������Ϣ����

����ͼ20��δ���Ľ�������ģʽ

����ͼ21��2005-2012 ���й��ֻ����������������

����ͼ22���ֻ�������ֻ�����������ٶԱ�

����ͼ23���й�����ҵδ����������ξ���

����ͼ24������ҵDZ�ڽ����߹���

����ͼ25��δ������ҵ�IJ�ҵ���

����ͼ26������ҵ�ſڵ�Ұ����

����ͼ27���ƻ��Դ���

����ͼ28��2011 ���й�������������֧���г����

����ͼ29��2012 ���й�������������֧���г����

����ͼ30��������ڵ�ҵ��ģʽ

����ͼ31������Ͱ���̬��ϵ����

����ͼ32���������δ����ƽ̨ģʽ

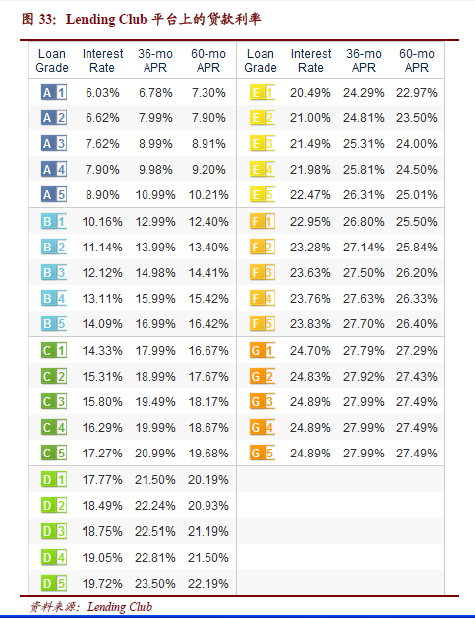

����ͼ33��Lending Club ƽ̨�ϵĴ�������

����ͼ34��Lending Club ƽ̨�ϵĴ���������(Origination Fee)

����ͼ35��2010-2012 ��Lending Club ��������(ǧ��Ԫ)

����ͼ36��2008-2012 ��Lending Club ���������(ǧ��Ԫ)

����ͼ37��2013 ��4 �´�ֱ�ƾ���վ�վ�������������

����ͼ38��2013 ��4 �´�ֱ�ƾ���վ��Ч���ʱ������

���������

����һ��������ʱ�����½���ҵ̬

����(һ)�ںϾ���������������

���������Ƿ�����ʵ�徭�õģ����Ŵ�ͳ������������̬�������ںϾ�����̬ת�䣬ͬʱ���⾭��Ҳ�������𣬽��ڵķ������ؽ���֮�����仯������ת��Ϊ����ҵ�����˾�Ļ�������ս�����ͼ1�����⾭����ָ���ڼ�����ͻ�����������һ�־�����̬�����Ʒ�ͷ��������⻯���ص㣬�������������������Ϸ���罻���硢�������桢�Ż���վ��ϸ���г�������������������������⾭�ö��ԣ������Ǵ�ͳ�����ϵ�ʵ�徭�á�����������Ϣ�����Ŀ��ٷ�չ���������������⾭�����ڼ����ںϣ�������δ�������徭����̬�����ںϾ��ã���������O2Oģʽ�����ںϾ��÷�չ���̵�һ�����

����ͼ1��������̬��ת���������µĽ�������

����1�����⾭�÷�չѸ��

���������ż�����ͻ������IJ����ͷ�չ�����⾭��һֱ���ָ����������Ѿ���Ϊ�й��������羭�õ���Ҫ��ɲ��֡������������������Ϸ����ϸ���г�Ϊ�������ݰ�����ѯ[��]��ͳ����ʾ��2008��-2012���й����������г��긴�������ٶȽ�54%��2012�����������г���ģԼΪ281��Ԫ��2008-2012���й�������Ϸ�г��긴�������ٶ�Ϊ29%��2012��������Ϸ�г���ģ�ﵽ583��Ԫ�����ͼ2��ͼ3��

����2����ͳ��ҵ�뻥�����ں������

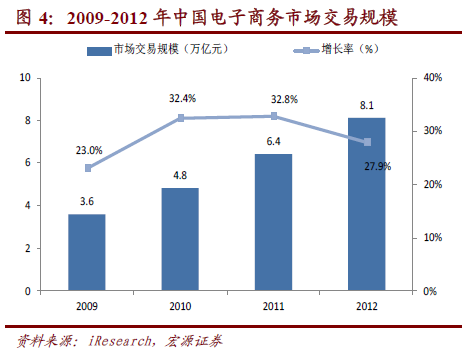

����������꣬��ͳ��ҵ�뻥��������Ϣ�������ں������������ԣ��ںϾ�����չ��Ϊһ������������̬�������������������ҵ�뻥�����ںϺ��һ����Ҫ������ݰ�����ѯ��ͳ����ʾ��2009-2012���й����������г��긴�������ٶ�Ϊ31%����2012����г���ģ�ߴ�8.1����Ԫ�� 2008-2012���й����繺���г��긴�������ٶȽ�79%����2012����г���ģ�ﵽ13040��Ԫ��ռ�����������Ʒ�����ܶ�6.2%�����ͼ4��ͼ5��Ԥ���й�����������г���ģδ���Խ��������ָ��ٵ�����̬�ơ�

����������ҵ�뻥�������ںϽ�����һ����ʼ��������ҽ�ơ����Ρ��ҵ硢��������������ҵ��һ���ⶼ�������������С�ܵ���������Ӱ�죬O2O��LBS������ҵģʽҲ����ӿ�֡�ͬʱ���ƶ��������������������˼����ij���ʹ�ô�ͳ��ҵ����Ϣ�������ںϷ�Χ����Ƚ�һ�������ںϽ��̽������ƽ���

����3�����⾭�ú��ںϾ����������µĽ�������

����������Ҫ��Ϊʵ�徭�÷�����������������̬�����ںϾ�����̬ת���Լ����⾭����̬�����𣬽���ҵ�����پ�����ʷ������Ļ������ھ�����̬��ת������У������������µ��г�������ζ�Ž����������г��ĵ�����

����(1) �����Ӧ�˶���

����2013��5�£�����ѷ[��]�����Ƴ�����ѷ��(Amazon Coin)���۸�Ϊ100������ѷ��/1��Ԫ���û�����ʹ������ѷ�ҹ�������ѷӦ���̵���Kindle FireӦ�á���Ϸ����Ϸ�ڵ�������Ʒ�ȡ���ʵ�ϣ��������Ϊ���⾭�õ�һ����Ҫ��ɲ��֣��ں���֮ǰ���Ѿ����ڣ��������ŷdz��ؼ������á����������ҵ���������Ϊ��Ҫ���������Ƴ����Ե�����ң�����Ѷ��Q�ң����ڹ�����Ѷ����ֵ������Ѷ��Ϸ����ȣ��ٶ��Ŀ������ҿ��������ĵ����أ�Ӧ�ø�Ϊ�㷺�ص���������Ϸ�е�����ң����ڹ�����Ϸ���еĸ���װ����Ϊ˳Ӧ�淶����ҵķ�չ��2009��6�£��й������й��Ļ������Ϸ����ˡ����ڼ�ǿ������Ϸ������ҹ���������֪ͨ����������ҽ����˶��壬��ǿ�˶�����ҷ��кͽ�������ļ�ܣ�����ȷ�涨����Ҳ�������֧��������ʵ���Ʒ��

�������⣬Ŀǰ�г�����һ�ָ�Ϊ���������ҡ������رҡ����ر��ǻ���һ��������롢ͨ�������㷨������������Ҫ����ͨ�����ַ�ʽ��ñ��رң�һ�����ر��رҿͻ��ˣ�ͨ���������ñ��رҽ�����ͨ��Ҳ�����رҰ����߳�Ϊ���ڿ����Ǵ������DZ߹���Ȼ�������رҾ��о�İ�ȫ���գ������׳�Ϊ����Υ����Ϊ�ġ��´�������Ϊ��Ҫ���ǣ����ر���һ��ȥ���Ļ��Ļ��ң��Դ�ͳȨ��������������ս��

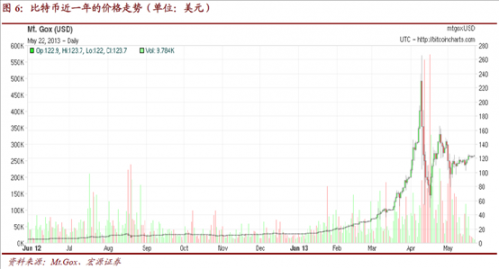

������Ȼ���رҴ���һЩ���⣬�������ܵ��ܶ��˵������۸��ڽ����ֿ�ʼ�����߸ߣ�2013��5��22�յ����۸�Ϊ1���ر�=123.7��Ԫ�����ͼ6���ʱ��г��Ա��ر�Ҳ��һ���̶��ϸ������Ͽɡ�2013�꣬BitPay��������Լ250����Ԫ��Coinbase����500����Ԫ������Coinsetter����50����Ԫ��

����(2) ̽������Ʋ�����

����2013��2�£����������ィ���¹�˾�����ڰ����߲Ʋ����չ�˾����й����ռල����ίԱ��������������以������صIJƲ�����ҵ��־���й�����ҵ�뻥�������ں�ʵ�����ش�ͻ�ơ������¼���������ݵ�2012��8�£��й�ƽ��[��]���Ŷ��³�������������ҵ����������֤ʵ�����밢��Ͱ͡���Ѷ�ﻮ�����¹�˾����չ����ҵ���¹�˾����ȫͨ���������������ۺ��������Ʒ�����������ʧ���ա�����֧����ȫ���������յȡ�����Ͱ����й����ĵ�������˾��ӵ�й�����ҵ�û�����Ѷ���й����Ӱ������Ʒ��֮һ��ӵ�й㷺�ĸ����û���ý����Դ�����й�ƽ����ӵ�б��ա�֤ȯ�������������գ����ߵĺ������ɸ������������������롣

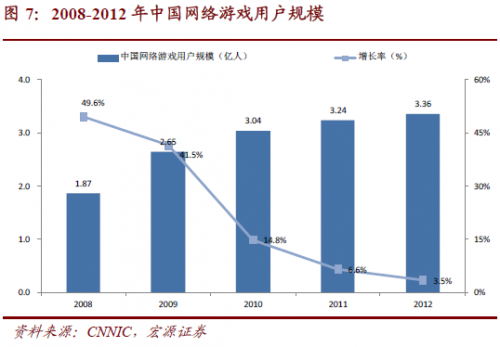

��������Ʋ������Ѿ������㹻��ģ���г�����������ϷΪ��������2012����ף��й�������Ϸ�û���ģԼ3.36���ˣ���Ȼ�����Ѿ��Ż������Ѿ�ӵ���㹻��ģ���û�������ͬʱ�������ƶ��������ķ�չ���й��ֻ���Ϸ�û���ģ��ʼ��������������2012����ף��й��ֻ���Ϸ�û���ģ�ﵽ1.39���ˣ���2011��������33.2%�����ͼ7����Ϸ�˺š���Ϸ�е�����ҡ���Ʒװ�����������û���ʱ�䡢����������Լ���Ǯ�����������簲ȫ���⣬����ʧ���¼����������Ϊ����Ʋ������ṩ���г����ᡣ���⣬��������ҡ�����֧�����궼ʵ���˴�����������ڰ�ȫ����ĸ�������Ʋ����ձ�Ȼӵ�й������г�ǰ����

������������Ʋ������г������ٷ���ȱʧ�������ս�ͷ��գ������������������籣��������һ�μ��ߴ��µij��ԣ����ڱ���ҵ����������������ҵ���¾��зdz���Ҫ���塣

����(��)����ӪЧ�ʺͽṹЧ�������洴�½���ģʽ

�����Դ�����Ϊ���������ͼ���������������������ҵ��һ�ǽ��ڽ�����ʽ�ĵ��ӻ������ֻ����������Ϊ֧�����ӻ����������绯���������ֻ�������ӪЧ�ʵ����������ǽ��ڽ��ṹ�ı仯������һ����Ҫ���ֱ��ǽ����н���ý���������н鹦���������ǽṹЧ�ʵ�������

����1�����ڽ�����ʽ���ٵ��ӻ������ֻ���������ӪЧ��

����(1)����֧���������������ֽ���ἴ������

����������̬��֧����ʽʼ�ճ��ŵͳɱ�����Ч�ʵķ����ݽ�������֧����Ϊ���˵�֧����ʽ����ͨ�ٶȸ��졢Ч�ʸ��ߣ�ʡ���˱Ҳijɱ�����ͨ����Ҳ�ϵͣ���Ӧ�ø�Ϊ���㣬�����Ȼ���Ϊδ��������֧����ʽ�����ֽ���ἴ��������

����֧����ʽ�������̬������أ�����Ļ����DZ��������С��ĺ�����������˵���������ݻ�Ϊ�������ң���Ϊ�������м�ֵ�ϸߡ����ڷָ���ڱ���ͱ���Я�����ص㣬���Գ�Ϊ��һ�ֺܺõıҲ�ѡ�����ڽ��ײ��ϵ��������������Ľ����Ƚ�����������ʵ�ʵ�����ֽ�ҿ�ʼ���֡�ֽ�������������ҹ��������Ų���ɭ����ϵ�ı�����ֽ������ڿ�ʼ�ѹ���������ʵ��ֵ��ʼ�����÷�ʽת�䡣

����20������Ҷ�Ժ����ÿ��ͽ�ǿ���ʼ���𣬾�����ʮ��ķ�չ���ſ��Ѿ��������ѡ���������Ƶȶ����һ�壬Ӧ�ø��ӷ����ݣ���֧������ռ������Ҫ�ĵ�λ�����ֽ�֧���龰������١�Ϊ����߰�ȫ�ԣ�����ҵ���¿ռ䣬���ڴ�����Ҳ���������ܿ���ȡ����2011��3�£������������п�ʼȫ���������д�������IC��Ǩ�ƹ�������2012��7������������������������2013��1��1����ȫ������ҵ���о�Ҫ���н���IC����

�������ڻ������������ռ��ͷ�չ������֧����ʽ������Ϊ�������������п�������֮�⣬�������˷�ʽ��ʾ���˷dz�ǿ�����������һ�ǵ�����֧���������ƶ�֧����

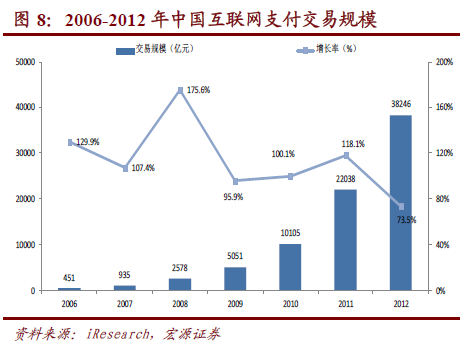

����������֧���Ѿ���Ϊһ����Ҫ����������ҵ���ܲ������ţ����������֧������ĵ��ӻ��ٶȣ�������Ҳ�������ҡ�2010��6�£������������з����ˡ��ǽ��ڻ���֧����������취��������2011�꿪ʼ�䷢�ǽ��ڻ���֧��ҵ������֤(��ơ�������֧�����ա�)��Ϊ������֧���ṩ������֧�ֺ淶���Ӵ˵�����֧��������Ұ�������ڡ�����Ŀǰ���������������Ѿ��Ⱥ����������գ�����223����ҵ�õ��˵�����֧�����գ������Ѿ�����һ���ؼ�������Դ������Խ��Խ����г��������룬�������ҳ̶Ȳ�����ߣ�������֧����˾�����µ�ҵ����г���Ѱ����컯������Ŀǰ������֧����˾�ľ�Ӫ��Χ��Ҫ����������֧�����ƶ��绰֧�����̶��绰֧�������ֵ���֧����Ԥ�������������������п��յ���ҵ�����еĻ�����֧�����������һֱ�����Ÿ���������ͷ����ͳ�ƣ�2006-2012���й�������֧������ģ�긴�������ٶȸߴ�110%��2012��Ľ���ģ�Ѿ��ﵽ3.82����Ԫ�����ͼ8��

�����ƶ������������ͬʱҲ�������ƶ�֧���Ŀ��ٷ�չ���ڹ����������á����������(�������������С���Ӫ�̡�������֧�����ֻ����̵�)�����ƶ��ı����£��ƶ�֧���õ��˿����ռ��ͷ�չ��2012����й��ƶ�֧������ģ�ﵽ��1511��Ԫ��ÿ��������ٶ�Ҳ�ڲ�����ߣ����ͼ9�������ƶ�֧��������أ��й��ƶ�֧���Ѿ����˱���ʽ������ǰҹ��

����(2) �����������������������ڴ�ƽ̨�ͽ��ڴ�ֱ����

�����������á��û�ת�ơ�����ƽ�������Լ���������ҵ�����Ĵ��������ƶ��й����ڲ�Ʒ���ٴ�������ͳ������������˥�������ٹ���ת�ͣ�����ͬ����ĵ���Ӫҵ��ת�ͺ͵�ǰ��������ת��һ�㣬��Ȼ��������ҵ���Ժ���ʷ�εIJ�ͬ������ģʽҲ���������졣

�����й�����һ������������̨��һϵ�������ƶ����ڲ�Ʒ�������ۣ�2011��8�£��й�����ᷢ�����й�����ҵ��չ��ʮ���塱�滮��Ҫ�������Ҫ������չ���յ�������2013��3�£�֤����ھ��������������֮����ʽ�䲼��֤ȯͶ�ʻ������ۻ���ͨ����������������ƽ̨��չҵ�����й����涨�������ƶ���������������ƽ̨�ϵĻ������ۻ�淶����չ�����⣬����һ�����ǰ��֤���Ϳ�ʼ���Ŷ����������ۻ������գ���ֹĿǰ����������𡢺���������ŵ�20�һ�����������ա�2013��3�£��й�֤ȯ�Ǽǽ��㹫˾�����ġ�֤ȯ�˻����ֳ�����ʵʩ���а취���������û�ͨ��������п������⽫�ƶ�֤ȯ����ҵ���ȫ�����绯��

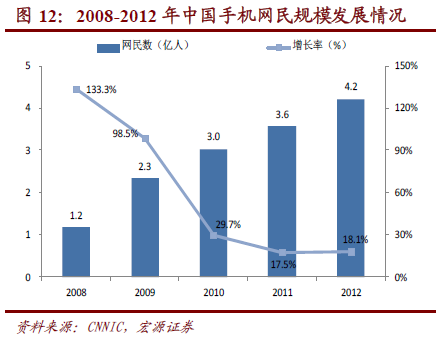

�����й����������������������ֻ����������ٶȸ��죬������Ӧ���Ѿ�����Ϣ������������ת�ơ������й�����������Ϣ����(CNNIC)��ͳ����ʾ������2012��ף��й������ģ�ﵽ5.64�ڣ��ֻ�����ﵽ4.2�ڣ��ֱ�����10.2%��18.1%�����ͼ11��ͼ12.�й������Ӧ��Ҳ���������Ϣ��ȡ�ͺ���������������ת�ƣ����ͼ13����Ϊ�������绯�춨�˺ܺõĻ�����

�������Ŵ��ʹ�ʱ�������٣�֤ȯ������Ƚ��ڻ���������Ҫ��ͨ����ͨ·��ƽ��������ϵ��֣��ͳɱ���Ч�ʵ��������������ڰ���֤ȯ������ʵ����һĿ�ꡣ�й�Ŀǰ��Ȼ����������ռ��������λ���Ի�������Ϊ��������֤ȯҵЭ���ͳ�ƣ�2010�꿪��ʽ���������ܶ�ֱ������ռ��31%��ȯ������ռ��9%����������ռ��60%������Ӫҵ��������ȯ�̡��������еĻ�������ռ�ȡ�

�������⣬��Ѷ������Ͱ͵Ȼ�������ҵҲ��ƾ����ǿ������ݻ��ۺͿͻ���������������ҵ�������µ�ӯ���㣬��Ҳ��Ϊ���ڲ�Ʒ�������۵�һ���ƶ�����

�������Ĵ����������ƶ��£����ڲ�Ʒ�������̲��ϼ��١�

�������ݰ���ͳ����ʾ��2011�����������������۹�ģΪ4144��Ԫ��ռ�й��������������г���30.8%���й����յ�������ı�������Ҳ�ڱ���ÿ��һ����ĸ���������2012���й����յ��������г��ı��������ģ�ﵽ39.6��Ԫ����2011��������123.8%�����ͼ14�����ڲ�Ʒ�����������Ѿ���Ϊ��Ȼ���ƣ�����������ڲ�Ʒ���۵�ռ��Ҳ��������ߡ�

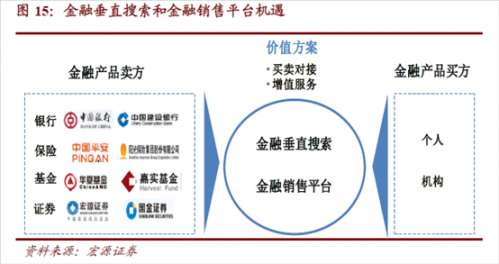

���������Ž��ڲ�Ʒ�Ĵ���������ʵ������˫��ƥ��Խӵ�����Ҳ�������ڲ�Ʒ��ֱ�����ͽ��ڲ�Ʒ����ƽ̨���Ӧ�˶���������ͬ���繺������������һ�����ȹ���������eBay[��]������Ͱ��Լ�����ѷ��ƽ̨ҵ��Ĵ�չ�����ڽ��ڲ�Ʒ��Ը�Ϊ���ӣ���������Ҳ�Ƚϳ���������ڲ�Ʒ������ƽ̨���ṩ����ƥ���ʱ��������������֧�ֵ���ֵ����Ŀǰ�����ڵĽ��ڴ�ֱ�����ѳ��ֳ������ķ�չ��ͷ����360��91���ڵ�һ����˾������˳���õ������ʡ���Ȼ���ڲ�Ʒ�����۴�ƽ̨��û�г��֣���������Ϊδ���ܿ��ܻ���ּ��Ҵ��͵����Ͻ���ƽ̨����Ҫ�ṩ��������ģ���IJ�Ʒ�ͷ���ͬʱҲ����ֶ��רҵ���ڹ�˾���ṩ�����������ںϵĸ��Ի������ƻ���Ʒ�ͷ������ͼ15��

����(3)�������ݻ��ƶ����ڲ�Ʒ����

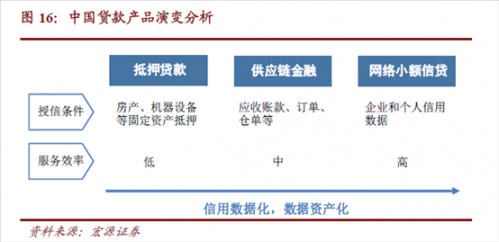

�����ӵ�Ѻ�����Ӧ�������ٵ������Ŵ�������Ч���ڲ�����������ͬʱ�Է��տ���Ҳ����˸������ս���������ݵĻ��ۺ�Ӧ�����ǽ����һ����Ĺؼ����ӽ��ڴ����Ʒ�ݱ�����У����Կ�������Ѻ����������⻯�����ֳ��������ݻ��������ʲ����ķ�չ���ɣ����ͼ16��

������Ѻ�������ڷ��յ͡�ӯ���õ��ص��Ϊ�й������Ƚ��ڻ�������Ҫҵ����Ҳ�����ԡ� �й�����������г����÷�չ���ڣ����о��ý������Ƹĸ��ȫ���Ƴ���Ѻ��������������һ���ĵ�ѺƷ��Ϊ��Ʒ��֤�����еȽ��ڻ���ȡ�ô����ѺƷͨ���ǽ���������豸����ͨ���ߵȲƲ����������ڰ�ȫ�Ժ�ӯ���Է��涼�����������ƣ�������Ȼ�����еȽ��ڻ�������Ҫҵ����Ѻ����ı�Ҳ���Զ��������Ѻ��Ǽ�ȷ�ϲ�ͳһ����ѺȨʵ�ֽ��ѵȣ���Ϊ��Ҫ���Ƿ���Ⱥ�巶Χ���ޡ�

������Ӧ���������𣬵����ڹ�Ӧ������Ҳ����������⡣20����ĩ����������������ҵ��ͨѶ��Ϣ�����Ŀ��ٷ�չ��ȫ���Ե�ҵ�������������࣬��������Ч�ʡ����ͳɱ���ͬʱҲ���������ʽڵ����Ӧ���࣬���ڹ�Ӧ�������ڵ�β�룬���ֽڵ�����ʽ���ƿ���������ˡ�ľͰ�̰塱ЧӦ��Ϊ�˽����һ���⣬��Ӧ��������֮���𡣵����ڹ�Ӧ�������ڷ�չ������������һϵ�е����⣬����Ϣ����֧�ֲ������й��ܶ�������Ӧ���˿��Ԥ���˿�Ȼ��ڻ��������˹������ⲻ�������˹�Ӧ�����ڵ�����Ч�ʣ�Ҳ������һ���IJ������գ���Ӧ�����ڸ��Ƿ�Χ����Ҫ�������ص���ҵ��������ҵ��������С��ҵ�Ĺ�ע������

������������ҵ����Ϣ�����������ʽ�������ںϣ����ع�Ӧ��������Ϊ���ƶ���Ӧ�����ڽ�һ����չ��2009�꣬���������й�������������Զ���������Ƴ�����������ҵ��E��ͨ��E��ͨ�����ֳַ�����ֵ����ʺ����綩�����ʣ�ǰ�������й����������Ͽɵ�רҵ�ִ���˾���ߵĵ��Ӳֵ���Ϊ��Ѻ�������ʣ�������ƾ�������ȷ�ϵĵ��Ӷ������й����������������ʣ��������ݣ��ҵ��ʴ��������Ϊ180�죬��������ҵ��������Ƕ����ʽ���ת������������ͬ������һ��������ϵ�ͷ��տ��ƻ��ơ�2012��11�£������̳�[��]���й����к����Ƴ���Ӧ������ ����ƽ̨��Ϊ��Ӧ���ṩ�������ʡ���ⵥ���ʡ�Ӧ���˿����ʡ�ί�д������ʡ�ЭͬͶ�����мƻ����ʲ���ת�Ƽƻ��ȡ��ڷ�������У������е��������н�Ľ�ɫ������Ӧ��������������������ȷ�Ϻ�����ת�������У�������������ʽ�ķ��š����⣬�ػ�������������ҵ���Ƴ��˸��ԵĹ�Ӧ�����ڲ�Ʒ��

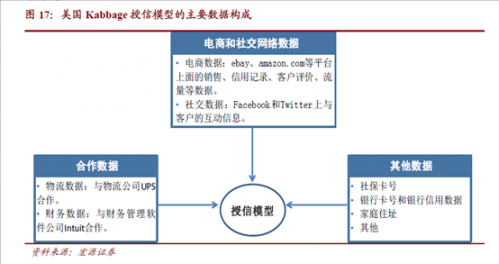

�������ڴ����ݵ������Ŵ�ҵ������Ŀǰ�ṩ����С���Ŵ�ҵ��Ĺ�˾��Ҫ�ֳ����ࣺһ�����մ����ݵĻ�������ͷΪ�������õ���̬��ϵ���Ƴ��������Ŵ�ҵ���簢��Ͱ͵İ���С��������ѷ�ġ�Amazon Lending���ȸ�[��]�Ĺ���Ŵ�ҵ��ȣ��������ô����ݿ�չ�����Ŵ�ҵ��Ĵ�ҵ��˾��Kabbage�������е�һ�����Ͱ�����Kabbage��һ��������Ϊ���������д����ʸ�������̼��ṩ���١���ȫ���ʽ���Ŵ���˾����2010��4�����ߣ���ҪĿ��ͻ���ebay��amazon.com��YAHOO!��Etsy��shopify��Magento��PayPal�ϵ��������̣�Kabbageͨ���鿴������������ۡ����ü�¼���˿����������ۡ���Ʒ[table_page]�������ҵ��ȱ���۸�ʹ������Ϣ���Լ�����Facebook��Twitter����ͻ��Ļ�����Ϣ�������������ھ���(����һ���Ƚ���Ҫ��ר�������ǡ�Ϊ�����������г������ṩ�����ʽ�Ĺ��ߡ�������ר����7983951)��������ȷ���Ƿ�Ϊ�����ṩ�����Լ�������ʹ������ʣ�����������Ϊ6���£�������������2%��7%֮�䡣Kabbage���ڴ����жϵ�֧������һ������Դ�����������Ͳ鿴����һ��������Դ�������̼ҵ������ṩ�����ṩ�����ݶ���ֱ��Ӱ�������յĴ��������ͬʱKabbageҲͨ����������˾UPS���������������˾Intuit����������������Դ���������ͼ17��Kabbage����ҵģʽ��Ӧ���г���չҪ�����߲���1�꣬�͵õ���ǧ���̻���֧�֣�ÿ���̻���ƽ�������ʽ�Ϊ1����Ԫ���ҡ�

��������Kabbage��˾��ҵģʽ������ֳ����������ݻ��������ʲ����ķ�չ���ơ�δ�����������ݹ�ģ�Ŀ������ͣ�������Դ�Ļ�ȡ�����ٳ�Ϊ��ҵ�����Ĺؼ����ƣ����ݵķ�������������Ϊ�����Ľ��㣬��Ȼ����״����Ҫ���ݹ�������������Ȩ�����û����������ij��졣

����2�����ڻ�����ϵ���¹����������ṹЧ��

����(1)�������ƶ������н���ý�������н�����

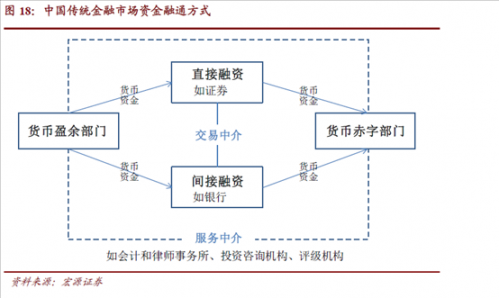

������ͳ�ʽ���ͨ��ʽ�ڴٽ���Դ���Z�;���������ͬʱ��Ҳ�����˾�Ľ��׳ɱ���Ŀǰ�й��ʽ���ͨ��Ҫ��ͨ�������н�ͷ����н������н�����������н���Ҫ�������С�֤ȯ��˾�Ȼ�������������Ҫ�����������������ʦ��������Ͷ����ѯ��˾�Ȼ����������н��ṩ�������ʷ�ʽ��һ��ͨ�����еļ�����ʷ�ʽ����Ҳ���й���ǰ��Ҫ���ʽ���ͨ��ʽ������ͨ��֤ȯ��˾���й�Ʊ��ծȯ��ֱ�����ʷ�ʽ�����ͼ18���������ʽ���ͨ��ʽ���ڴٽ�������������Դ���Z���˷dz���Ҫ�����ã���ͬʱҲ�����˾�Ľ��׳ɱ���ֱ������Ϊ���еȽ��ڻ����������й�������ͳ����ʾ��2012���й���ҵ���еľ������1.24����Ԫ����2011�������˽�18.96%��Զ����2012��GDP�����ٶ�7.8%��

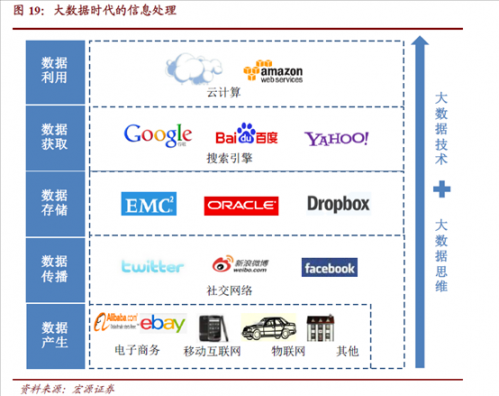

�������еȽ��ڵ��н��������������Ҫǰ�һ�ǽ����õĴ��ڣ����ڽ����ǿ�����ʱ��ģ���ȷ���Ը���ּ�ڽ��ͷ��պͲ�ȷ���ԵĽ����ø��ߣ������н�ͨ��ר�м�������ʵ�ֹ�ģ���ã�������Ϣ���ԳƵĴ��ڣ���������ѡ��͵��·��գ������н�[table_page]�������ҵ��ȱ���������Ķ�����֮������������ ��14 ҳ ��34 ҳͨ����Ϣ�����ӹ����˻���صȷ�ʽ���Ի������������ѡ��͵��·����������⡣�������桢�罻���硢���������ƶ����������Ƽ��㡢�����ݵ�������Ϣ�����ı��˴�ͳ����Ϣ�������������ӹ����õķ�ʽ����������Ϣ���Գƣ���������Ϣ��ȡ�ͼӹ��ɱ����⽫���ٽ����н����ý�����̣����ͼ19��

�������������ƶ������������������罻�������Ϣ������ģʽ�������ƶ�������������ֱ�ըʽ������ͬʱ��������Ҳ�ӽṹ�����ṹ���ͷǽṹ�����ţ���������˴�����ʱ�����罻����ʹ��ÿ���˲�������Ϣ�������ߣ�Ҳ����Ϣ�������ߣ�ͬʱ��ʵ������Ϣ��˫������ǿ�˻����������

�����������漼��ͨ����Ϣ��������֯�ʹ�����Ϊ�û��ṩ�������ü����������û�����Ϣ��ըʱ�����١��ͳɱ���ȡ������Ϣ���������������Ÿ��Ի��������龰�����ȼ����Ľ�һ����չ���ù��ܼ�ֵ�������ԡ�

�����Ƽ��㼼����ͬ���������е�ˮ��úһ��ʵ�����û�������������������Դ�Ķ�̬���Z���ڼ��������Ӳ������������ͻ�Ƶ�����£������ֲ�ʽ���㡢����洢�ȷ�ʽ�������˺������ݵļ���ʹ���������

�����������ǵ�ǰ�г����ֿ��ȵĻ��⣬���Ϲ�[��]������������������������֯����������˸߶����ӣ������°�������������������������ս�Ը߶ȡ������ݾ��й�ģ��(Volume)���ٶȿ�(Velocity)�����Ͷ�(Variety)�ͼ�ֵ��(Value)��4V�������䲻������Ӧʱ����չ�ļ����������һ��ȫ�µ�˼ά��������������ʲ�����ҵ��Ӫģʽ��

����δ���Ľ���ģʽ�����ʽ���˫��ʵ������ƥ�䣬����˫���罻����������ҵ����������Ϣ���Գƣ�ͬʱҲ����֪ʶ���Գƣ����ڲ�Ʒ���з�����������������Ի��Ľ��������ѯ�����г�������IT���Խ�����֪ʶ�ṹ���������Ż���ѧϰ��IT���ܵķ�չ�������н�IJ��ֹ���Ҳ����IT����֧����ȡ�������ͼ20��Ŀǰ���˵�P2Pģʽ���ڳ�ģʽ�Ѿ���ʾ������ҵ�����ַ�չ���ơ�

����P2P��������eBay������ģʽ�Ƚ����ƣ���Ϊ�����˺ͽ���˴��һ��չʾ����������ƽ̨����������Ҫ��д�������;�����ޡ����ü�¼�Լ�������Ϣ�����ϣ���վ��������˵����Ͻ��г�����˲�������������[table_page]�������ҵ��ȱ��������ֺͷ��յȼ���������˿��Ծݴ����Ͷ�ʷ������ڹ���P2Pģʽ��չ̬�����ã�������Lending Club Ϊ��������2013��1�³��������ܶ��Ѿ�����12����Ԫ��������Ϣ����ͻ��1����Ԫ��P2P�����й���Ȼ��Խ���������չȴ����Ѹ�ͣ����š����Ĵ������봴Ͷ��һ������P2P��������˾Ӧ�˶�����ͬʱ���й�ƽ������(½����)�����ҿ�������(���δ�)�ȴ�ͳ��ͷҲ�ײ������P2P�г���

�����ڳ�ģʽ�����ͳ֤ȯ�н�ģʽ���ڳ�ģʽ��ͨ������ƽ̨�����ڳ��ʣ���ģʽ������Դ��������Kickstarter������վ��һ�����ⷽ�����ڳ�ƽ̨�����ǿ���ͨ����ƽ̨����ļ��С���ʽ�����ʵ���Լ������룬����2013��4�£�Kickstarter�Ѿ��������ǻ����5.71����Ԫ���ʡ�Ŀǰ���Գ������ڳ�ģʽ�ֳ����ࣺһ�������ڳ�ģʽ����Crowdtilt��������Ҫ��������������С���룬��ٰ�һ�����������ǹ�Ȩ�ڳ�ģʽ����FundersClub��������Ҫ�����ڰ������Ǵ���һ����ҵ�����Dz�ƷԤ��ģʽ��2012��4�£��°�����ͳǩ���ˡ��ٽ�������ҵ���ʷ����������ڳ�ģʽ�����˶���淶��Ϊ�ڳ�ģʽ�ķ�չ�ṩ�˷���֧�š�Ȼ�������й�����ȻҲ�����˵���ʱ����ڳ�ģʽ��վ���������ϻ��д�����ѿ״̬��

����(2)���ݹ��������ݰ�ȫ�ǹؼ�

�������ݹ����Ǵ�����Ϣ���ԳƵĹؼ�������ܿ��ܻ�����µ���Ϣ��Ȩ�����ָ����ص���Ϣ���Գơ���Ϊ�ƶȡ��ط����塢�����������Ϊ����������ݷ�ɢ�����ͳ�֮Ϊ�����ݸ�ݡ�����Ϊ������ࡢ��ʷ����������γɵ����ݷ�ɢ������֮Ϊ�����ݹµ��������ݸ�������������ڹ��Ҹ����š����ط�֮�䣻������ҵҲ��������ݸ�����������������桢���������罻����������Ѹ�ͷ�չ���ٶȡ��Ա�����Ѷ�ȹ�˾�Ѿ������˴��������ݣ������������ǵı����ʲ���������ǽ���Щ���ݾ�Ϊ�����������ȷ����ƣ����Ӿ����ݸ�����������ڴ�����ʱ����Щ��ҵ���յ����ݹ�ģԶ������ǰ�����ݵIJ��������ᵼ�¸����ص���Ϣ���Գơ�

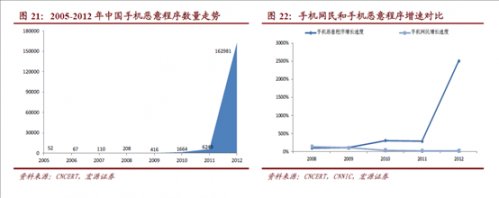

����������ʱ�����ٸ�������ݰ�ȫ��ս��2013 ��3 �£������������ģAPT �����¼�����Ҵ������к�ý����̳��ֵ��Զ�ʧ����������ϵͳ����̱����2013 ��5 �£���������������������ŷ�����н�������������̽�ͻ���Ϣ�¼�����Щ�¼��ٴ����������ݰ�ȫ�ľ��ӡ��ƶ��������������������˼�����IT ��ҵ�����������ͬʱ��Ҳʹ����Ϣ��ȫ��ø��Ӹ��ӣ���������ս������в���������ݹ��һ�����Ӧ������ͳ����ʾ��2012���ƶ������������������������162981 ������2011 ��������25 ����Զ�����ֻ�����������ٶȣ����ͼ21 ��ͼ22��

����(��)�ڶ�ӵ�д������Լ����������Ŀ������ع����ڸ��

����1�����������ߴ�ʹ����ҵ����������ξ���

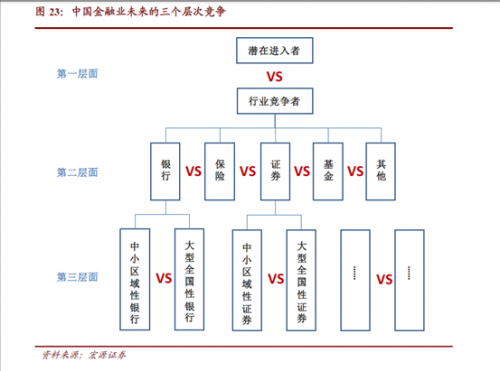

����������Ϣ�������Ҵ��ʹ����ߴ�ʹ�й�����ҵ�������㾺����һ�ǽ���ҵ��DZ�ڽ������봫ͳ������ڻ���֮��ľ������������С����ա�֤ȯ�ͻ���ȴ�ͳ���ڻ���֮���ֱ�Ӿ�����ʼ�Ӿ磻����ȫ�����ͽ��ڻ�����������С�ͽ��ڻ���֮������澺���������ң����ͼ23��

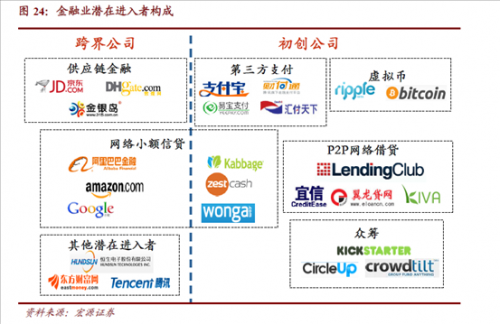

������������ҵ��DZ�ڽ�����ƾ�軥�����ʹ������������ҵ��������ԭ�еľ��������ϵ������ҵ��DZ�ڽ����߿��Է�Ϊ���ࣺһ���ǿ����ҵ����Ҫ������Ͱ͡������̳ǡ��ȸ�Ȼ�������ҵΪ�����������¼����ƶ���ҵ�߽�����ģ��������羺��������̬��������ҵ�����ڸ�������Ķ�����ۣ������˴������û����ݣ�����˽������ҵ�����û��Ľ��������ƶ���̬��ϵ�ķ�չ����һ���ǻ��ڻ������ij�����ҵ���������֧�������Ƹ�ͨ�ȵ�����֧����ҵ�����š�Lending Club��P2P��������ҵ��KabbageС�������Ŵ���ҵ�ȣ����ͼ24��

�������ʹ������ƶ����ڻ����Ļ�ҵ��������ǰ�����С����ա�֤ȯ������Ƚ��ڻ����Ƿ�ҵ��Ӫ���ڸ��������ȡ�������ҵ��Ӫ�Ѿ���Ϊ��չ���ƣ���ͳ���ڻ���֮��ľ���Ҳ���������ҡ��������й�������ϵ�д���ǿ�Ƶ�λ��֤ȯ������Ƚ��ڻ��������ڻ�ҵ���������ȡ��ʤ��������������Ϊ��ؼ�������

�����������ʹ����ݴ�������Ϣ���Գƺ�����������ݣ�ʹ����С�͡������ͽ��ڻ�������͡�ȫ���ͽ��ڻ���վ��ͬһ��ξ�������ʹ��С����ת�Ϳ�չ���컯�������������ӱ���̭�Ľ�֡���֤ȯ��˾Ϊ����֮ǰ�ܶ�����֤ȯ��˾ƾ������������ȡ�ϸߵľ��ͷ��ʣ�����2013��3�£��й�֤ȯ�Ǽǽ��㹫˾�Ƴ���֤ȯ�˻����ֳ�����ʵʩ���а취���������û�ͨ��������п������⽫������֤ȯ��˾�����ϴ�ij����

����2����ƽ̨+�ڶ�С�����IJ�ҵ�����δ������

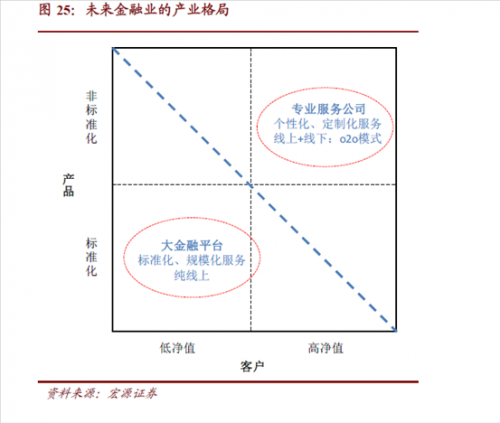

��������ҵ��������ξ������ƶ���ҵ����ع�����ƽ̨+�ڶ�С�����ĸ�ֽ���Ϊδ����չ���ơ��ڴ�����ʱ���ͻ�ҵ�����ı����£�ʵ��ǿ�Ĵ�����ҵ���������ţ����ڽ���[table_page]�������ҵ��ȱ���������Ķ�����֮������������ ��19 ҳ ��34 ҳҵ��Ϣ�ܼ��͵��ص㣬��ƽ̨����Ӯ��ͨ�Ե�̬�ƣ������ڱ�����Ʒ�͵;�ֵ�ͻ������������ģ���ƺͳɱ����ƣ����ͬʱ������ʵ����������ҵ����Ѱ����컯�����ĵ�·�������ת�����´�ͳӪҵ����ͨ��������������ںϵķ�ʽ�ص���Ը߾�ֵ�ͻ��ṩ�DZ�����Ʒ�ͷ��������ӱ���̭�����ˣ����ڽ���ҵ֪ʶ�ܼ��͵��ص��Լ����εĽ�������Ĵ��ڣ���һЩϸ�������г��Խ��кܴ������ռ䣬���ͼ25��

����δ������ҵ�IJ������н��Ȱ�����ͳ���ڻ���(һ������̭��һ��ת�ͺ�����)���ְ�����������ҵ����ߺͳ�����ҵ�������ķ�����ռ��������λĿǰ�в��ܸ�����ȷ���ۣ����������ж�����Ҳ������Ϊδ�����������ս���;ͬ�飬���մ����������ҵ��Ȼ��߽��ںͻ�����������Ļ�����������

������������ҵ�ſڵ�Ұ����

����(һ)��ͳ����ҵ�������߳��

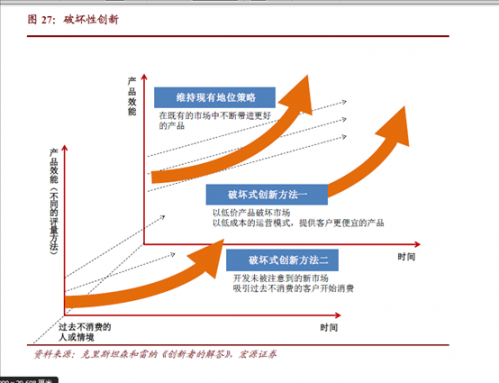

�������Ż������ʹ����ݵķ�չ���ռ�����������ҵ����������ҵ������̬����������ҵҲ����ӿ�֣��Դ�ͳ����ҵ�Ķ�������γɳ������֧�����㵽Ͷ���ʷ����ٵ���ͨ���ң����С����ա�֤ȯ������ȴ�ͳ���ڻ�����һ���⣬���뷶Χ�������������ҵ�ĺ���������չ�����ͼ26.

��������ҵ��DZ�ڽ�����ͨ���ǽ�������������Ϣ�����Ĵ��ºͽ������ӽ���ҵ�ı����������룬ͨ���ƻ��Բ�Ʒ���ƻ�����ҵģʽ����ԭ�е��г��ṹ��δ��ͨ���������������IJ�Ʒ����ܿ��ܻ�����������ҵ��ҵ���Ķ��ˣ����ͼ27��Ŀǰ���й�P2P������������С���Ŵ�����ģʽ��һ����Ҫԭ�����й���ͳ������ϵ������Ч��һ������������������ߺ��ͷŴ����ļ�ֵ��ֵ�������Եõ���Ч���㣬��һ�������й���ͳ���ڻ����ķ��տ��ƻ��ƽ��ڶ���С��ҵ�赲�����⣬��������ž����ҵ����������������⻯�ʹ���������̵��ƽ���DZ�ڽ����߽��������ҵ��Χ��ͬʱ������30���й����ø�������ʱ�ڵĽ����Լ����ҽ��ڸĸ����ߵ��ƶ�����ͳ���ڻ���Ҳ����ת�ͣ�����ҵ��DZ�ڽ������봫ͳ���ڻ�����ֱ�澺����ϵ�����ԡ���������˽��������봫ͳ��������������Ǻ�����ϵ����������ʼ�ݱ�ɾ��Ϲ�ϵ�����Ҿ����ijɷ����ں����ɷ֡�

����Ŀǰ�����˽���������δ��ҵ������Դ�ͳ���ڻ����γ�ʵ���Գ��������Ļ��Ǽ�����ģʽ��˼�����ij���������˽��������������ķ�չ�����Ѿ��γɣ�������ת��������������ҵ���ݱ������ܵ����ߺͼȵ������ߵ�Ӱ�졣���ⳡ���ڱ���У�˭������ʤ�����в��ܸ�����ȷ�Ķ��ۣ����ǿ��Կ϶�����δ����ʤ��һ���Ǽ�������ͽ���˫����������ҵ��˭�ܸ����ͨ�̰壬˭���л���ʤ��������һ��ʱ�����ܣ��Ҵ�Ļ�Ѿ�������

����(��)֧�����밢�������������

����2012��9�£�����[��]�����̴������ȷ���ƽ̨�����ں���������ҵ��֮����Ͱ��ڽ���ҵ�����������һϵ�еĶ����Ͳ��֡�2013��3�£�����Ͱͼ������������ﱸ��������С���ڷ����ţ������O��������������С��ҵ�Լ������߸��˷���Ľ��ڴ���ҵ������֯�ܹ����棬����С���ڷ����Ű���֧��������ƽ̨��ҵȺ��֧��������ҵ����ҵȺ��֧��������ҵ����ҵȺ�Ͱ��ﴴ�½�����ҵȺ�����а��ﴴ�½�����ҵȺ�����������ҵ�ֱ���С��������֧��(����������˾)������(�����Խ��ڰ����߲Ʋ����չ�˾)�����ơ�

����1��֧�������ѵ����ġ���������ɫ

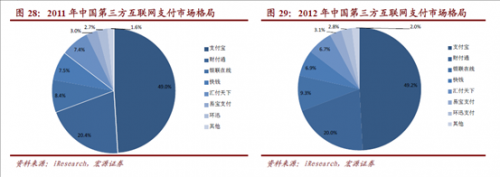

������2003���Ա���[��]�Ƴ�֧��������չ����֧�����Ѿ���Ϊ�й�������֧���ľ��Ծ�ͷ����ͳ�ƣ�2012��֧��������ģΪ1.86���ڣ�ռ�й�������������֧����49.2%����Ȼ������֧���г��������µĽ����ߣ���֧�������г��ݶ���Ա����ȶ������ͼ28��ͼ29��

����2011��4�£�֧���������й����С������������������С�ũҵ������10�����иߵ��Ƴ������֧�������ɹ��ƿ���������������ƣ����֧������Ҫ�����ӵ����е����أ����������е��������������ն��û����������ݽ�����ץ�����ͬʱ������ʹ��������֧������������Ŀͻ��������ϡ����ڡ����֧�������㣬����������ӭ�����Ƴ�7���£��û�����ͻ��2000����2012��10�£���£���û������dz�����1�ڣ�������������л���Ҳ������100�ҡ�

���������������ͨ������չ�����֧��������ҵ��֧�����������˻����û����ݽ������������������У�֧�����Ѳ��ٵ����е����е��������ܣ���ʼ������Ϊ������������Ϊ���ǡ�

����2�����ڴ����ݵİ�����ڷ�չѸ��

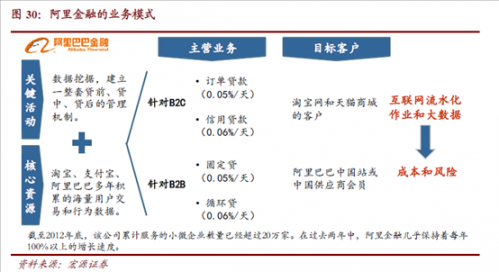

����Ϊ�˽����С��ҵ�����ѵ����⣬�ƶ�����Ͱ���̬��ϵ�Ľ�����չ������Ͱ���2007���������й��������к������Ƴ����ʷ������ڸ��������ص��º�����ֹ�������Ͱͷֱ���2010���2011�����ϸ��Ǽ��š���̩���ź������ų������㽭����Ͱ�С���������찢��Ͱ�С��������ҹ�˾����չ�������ҵ�������ҵ����Էֳ������ࣺһ�������B2Cƽ̨����Ϊ�Ա�������è[��]�̳ǵĿͻ��ṩ������������ô����һ�������B2Bƽ̨����Ϊ����Ͱ��й�վ���й���Ӧ�̻�Ա�ṩ�İ������ô�������ֳַ�ѭ�����̶������֡�������ڵĴ�����ͨ������100��Ԫ���ڣ����ð��ռ�Ϣ���շѷ�ʽ�����ô����ѭ�����Ĵ�������Ϊ0.06%/�죬�����Ĵ�������Ϊ0.05%/�죬���ͼ30��

��������С�����а���Ͱ�(B2B)���Ա���֧������ƽ̨������۵ĺ������ݣ���Ч�ؿ�����С��ҵ�ķ������⣬ͬʱ����������������������ˮ����ҵ�ִ�������ҵ��ɱ�������С��ƾ����صľ������ƺ���ҵ���£���С��ҵ��������Ѹ�ٷ�չ��������ͳ��������ʾ����2013��һ���ȣ�����С���ھͷ��Ŵ��100��ʣ��Ŵ����120��Ԫ��ƽ��ÿ�ʴ�����Լ1.1��Ԫ��

�����ڳɹ���չB��ҵ���������ֿ�ʼͨ������֧�������Ա����к���è�̳ǵ�ƽ̨����ȾָC��ҵ��2013��4�£�����������Ϻ�ũ����ҵ���к������㡰�������ÿ������Ա�����è���û����Ի�����5000Ԫ�����ţ����ֻ�֧��ʱ����ʹ������֧����ȹ���ɺ������н�Ǯ֧�������ҡ��������ͨ��������̼���ȡ�����Ѻ����û���ȡ���ڷ�Ϣ��������������Ŀǰ����100������Ա��������Һͽ�3�����è�̳����ҿ�ͨ������֧����Ԥ�Ƹò�Ʒδ��������8000���û����г�DZ���dz���

����3��������ڵ�δ������

�������������Ȼ������������г�ҵ����������������������⣬��������Ϊ�ʽ�ɱ���Խϸߡ�ҵ��Χ��������̬ϵͳ������ά�Ⱥͷ��տ���ģ���������Ƶȡ�Ϊ�ˣ������ƶ���̬ϵͳ�ⲿ���š�ת��Ϊ�������ƽ̨�ͷḻ������Դ��������Ϊ�������δ����չ����Ҫ����

����(1)����Ͱ���̬ϵͳ�ⲿ����

������������밢��Ͱ���̬��ϵ��һ���Ӱ����ٽ��Ĺ�ϵ��һ���氢����ڵķ�չ�����ڰ���Ͱ�������̬��ϵ����һ���氢����ڵĴ���Ҳ���ƶ�����Ͱ���̬��ϵ�������Եķ�չ��

��������Ͱ���̬ϵͳδ������������·�����ţ�һ���ǰ���Ͱ�B2B����è�̳ǡ��Ա����еȴ�ͳ��̬ϵͳ��������ǿ����һ������֧����������ϵ�����š�һ��������������ϵ�Ĵ��������������ϵ���γɣ����ͼ31��

��������Ͱ���̬��ϵ���ɰ���Ͱ�������Դ����Դ֤ȯ����Ͱ���̬ϵͳ�����ڶ�С����̬ϵͳ���ɣ�����Ͱ���̬ϵͳ�ķ�չ���ٽ�Ϊ��������ṩ����ķ�չ�ռ䡣

����(2)ת��Ϊ�������ƽ̨

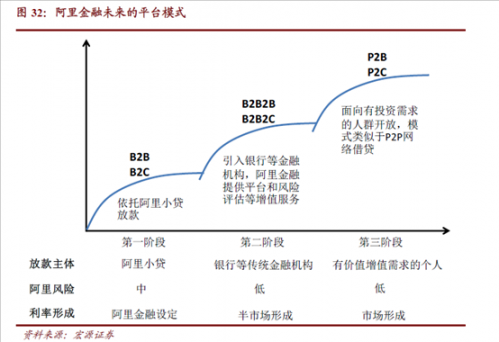

�����������δ���ķ���Ӧ����ת������ƽ̨�����жϵ����������㣺һ�ǰ�������ʽ��ģ�������ʽ�ɱ��ϸߣ�����������е�����С����˾ע���ʱ��ܺ�Ϊ16��Ԫ������1.5���ķŴ���ͬһʱ����߷Ŵ����Ϊ24��Ԫ������Χ������ޣ���Ȼ��������Ѿ���ʼͨ���ʲ�֤ȯ���ķ�ʽ����ʽ���Դ��������ת��������������ڻ������ʽ�ɱ���Խϸߵ����⣻���ǰ������ͨ���Լ��Ŵ�����Ȼ�ƶ�����̬��ϵ�ĸ��÷�չ��������������Դ����ͬʱҲ�����˷��գ����ǰ���Ͱ͵Ļ�����Ǵƽ̨��ת����ƽ̨�Ƿ��ϰ���Ͱ͵����巢չ˼·�ġ�

����������Ϊ�������δ��ת��������ƽ̨���ֳ������Σ���һ����B2B��B2Cģʽ�����а���Ͱ͵�����С����˾Ϊ�̼Һ��ն��������ṩ���ڷ���������B�˵Ķ���������ô��������C�˵ġ��������ÿ�������ʱ�����ɰ�������趨�����������Ҫ�е����÷��գ��ڶ�����B2B2B��B2B2Cģʽ��������ڿ�ʼת����Ϊ����ƽ̨�����������еȴ�ͳ���ڻ����������ṩ�����������ڽ��ṩ˫���ԽӺ����������ȷ�����ת�Ƶ����еȻ�������������P2B��P2Cģʽ�����������Ȼ���ṩ����ƽ̨�����ʽ�Ӧ����ʼ����Ͷ������ĸ��˻����ת�ƣ��ƿ��˴�ͳ�����н��������������˽��׳ɱ���������ļ�ֵ�������ʽ���˫������ģʽ��P2P�����������ƣ��������г��������ʽ�Ӧ�������е�Ͷ�ʷ��գ����ͼ32��

����(3)�ḻ������Դ����

���������ʲ��ļ�ֵ���Դ����ά�����������ֱ��ǹ�ģ�����ԡ�ά�ȡ������ԡ������ȡ���ģ�Ƚ��������⣬������ָ���ݱ����µ�Ƶ�Σ�ά����ָ��������Դ�ķḻ�ԣ��������Ƿ�ӳ��ͬ��ά����֮���������ϵ��������ָ�귴ӳ���ݵľ�ϸ���̶ȡ�

������ӹ�Z�ɣ�����Ͱ���һ�Ҵ������ʲ���ֵ�ܴ�Ĺ�˾��������ڵĺ��ľ�����Ҳ�����������ʲ���Ȼ����������һ�����з�����������ҵ�����տ����ǰ��������Ҫ�ص��ע�ͽ�������һ������Ҫ������������ھ��������������ƽ��ڷ���ģ�ͣ���һ����Ҳ��Ҫ��������������Դ�������������ά�ȣ����������۾������ݡ���ҵ�������ݡ�����������ݡ���ӳ��ҵ���˵����ݵȡ�

����������Ϊ��������Դ�Ļ�ȡ�ڴ�����ʱ�������Ƿdz����о��������ʲ������������˴������м�ֵ�Ķ�ռ���ݣ����������ݹ�������������Ȩ��������(��������Ӧ�������û�)�Ľ�������ݷ�����������������Ϊ�ؼ�����������Դ��¢���Լ�ֵ���潵�͡�

����(��)Lending Club ������������

����1��Lending Club ���

��������Lending Club��2006��ע���������2007����ʽ��Ӫ����һ���㼯������������������˵����Ͻ�����������˫�����������ϵ���м����ƽ̨����ͼ�Ը�Ϊ��ݸ�Ч��������ʽȡ���߳ɱ����ϸ��ӵĴ�ͳ���ڻ�����������һ�ҵ��͵�P2P��������˾��P2P���������ȿ�ʼ��Ӣ����2005�������˶Ը���(P2P)�����紴�½��ƽ̨����Zopa���֣�����Ѹ����չ���������¹��ȹ��ҡ�Lending Club��P2P�������Ļ����������罻����(Facebook)����ȡ���˾�ijɹ������ʱ��г��ϻ��������չ����Lending Club�Ѿ��ɹ�����2������Ԫ�����������˻�����Ů�� Mary Meeker��Ħ[table_page]�������ҵ��ȱ���������Ķ�����֮������������ ��26 ҳ ��34 ҳ��˹̹��ǰCEO John Mack������ǰ�Ƴ�����˹����Ĭ˹�ļ��ˣ�������2013��5�¸��ǵõ������绥������ͷ�ȸ����������15.5����Ԫ�Ĺ�ֵ���1.25����Ԫ��ս��Ͷ�ʣ������������Ŷ�ʹ�����еȴ�ͳ���ڻ����������ӣ�Ԥ��Lending Club����2014�����У������1��

����2��Lending Club ���µ���ҵģʽ

����Lending Club Ϊ�ʽ���˫�����һ��ֱ�ӽ���ƽ̨��ͬʱҲ�Խ���˽����������֣�Ϊ�ʽ������ṩ����֧�֡�Lending Club ��Ҫ�Ǹ��ݽ���˵���ᰲȫ����(socialsecurity numbers)��FICO ����(Ҫ��660 �����ϣ�FICO ����������300-850)�����ñ���(�������ݰ�������36 �������ü�¼��ʷ��)�����ݽ����ۺ����֡�ƽ̨�ϵ������趨���ݴ���ȼ������IJ�ͬ���仯������ˮƽ����6.03% �� 24.89%֮�両����Lending Club �������ΪA��B��C��D��E��F��G �߸��ȼ���ÿ���ȼ������־����Ϊ1��2��3��4��5 ����ȼ������ͼ33��

����Lending Club ��������Ҫ�����ӽ��˫����ȡ���ã�ÿ�ʽ��׳ɹ���Lending Club ���ӽ������ȡ�����ܶ�1.11%-5%���ȱ����ķ��ã������Ӵ���ȼ��������������ͼ34���Ӵ�������ȡ����˳����ܶ��1%��Ϊ����ѡ����⣬��������û�н���ɹ�����Ҫ��Lending Club ֧��15 ��Ԫ�ķ��ã���������û�г��������ͺ�15 �����ϣ���Ҫ��Lending Club ֧�����ɽ�

����Lending Club ��չʮ�ֿ��٣�����2013 ��6 �³��������ܶ��Ѿ��ﵽ18.59 ����Ԫ�����һ���´ٳɵĴ����ܶ�Ϊ1.48 ����Ԫ��Ϊ�����˴�����1.6 ����Ԫ����Ϣ���롣LendingClub ��2012 ��ľ�������(Total Net Revenue)�ﵽ3380.7 ����Ԫ����2011 ��������165%�����з��������(Origination fees)Ϊ3059.2 ����Ԫ����2011 ��������178%�����ͼ35 ��ͼ36.

����Lending Club ƽ̨�ϵĽ��ڽ���Ч�ʸ��ߡ��ɱ����ͣ����������˷�����Ⱥ�������ͷ�Χ���������˶����еȴ�ͳ�����н�������������˽�����ý�Ľ��̡�

����3���й�P2P �����Ұ������

����(1)�й�P2P �����չ̬��

�����й�P2P ����������2007 �꣬��չ̬�Ƽ���Ѹ�ͣ����š����Ĵ������봴Ͷ�������һ������P2P ��������˾Ӧ�˶��������ٴ�ͳ����Ҳ����P2P �г���2012 ��3���й�ƽ������Ͷ�ʳ���������Ͷ����ƽ̨½������ʽ������Ӫ��ͬ��12 �¹��ҿ������С�����ʡ���ڰ��Լ����ս�ũ��˾�������Ƴ�������ʷ���ƽ̨�����δ�������Ծ���г�����ռ䣬Ͷ�ʻ���Ҳ���ס����ʼ�볡����ɼ�ʱ������Ĵ�ע��2500 ����Ԫ���ǵ��Ͱ��������ݹ�����ѧԺ2012 ��5 ����ɵġ��й������Ŵ������������й�������ϵ�е�DZ����������ƣ��й����г���100 ��P2P ������ƽ̨���������ٶȳ���50%��P2P �������г������չ˵����ģʽӭ�����г��������ڽ���˶��ԣ��й�������ϵ����ȫ�����ô����ż��ܸߣ�ͬʱ�ܽ���Σ����ŷծΣ����Ӱ�죬�й����л������ս���������С��ҵ���徭Ӫ���ʽ���ת���ѣ����ڴ����˶��ԣ���ǰ���е��ԡ�¥�����ޣ�����Ͷ���������ޡ�P2P ������ƽ̨��ȱ��������������С��ҵ�����徭Ӫ����ӵ����ɢ�ʽ������ʵ������Ч�Խӣ�������ģʽ��Ϊ��ݷ��㡣

����(2)��ǰ��Ҫ������

�����κ���������ij����뷢չ�������Ÿ�����������ս��P2P ������������ˡ����ڽ��ڲ�ҵ�������ԣ�P2P ���������ٵ���������ɽ�����ǹ������ߣ��й��������2011 ��8�·����ˡ��й������칫���������˴��йط�����ʾ��֪ͨ������ʾP2P �����������ߴ�����ͷ��գ�Ҫ������ҵ���ڻ�����������˾֮��ġ�����ǽ������ֹ�����������������ϵ���ӣ�����P2P ��������ҵ�������˲�С����������2012 ��3 ��28 �գ�����Ժ�����¼ұ������ٿ��Ĺ���Ժ������飬�������������н����ۺϸĸ����������������ˡ�����ʮ������������P2P ��������ҵ������ϣ������⣬���š����˴���P2P ��������˾�״������ݽ��ڸĸ�ı㳵��

���������Ͽ����й����������ҵ������ܻ��������ڿհף�P2P �������ܿ��ܳ�Ϊ�Ƿ����ʡ�������������ƭ�ֵ�Υ����Ϊ���´���������ҵȱ�����ż�����ҵ�������г���ν�������ӡ���ݬ���룬��һ����Ҳ��ʼ��¶�������Ӻųơ��й����Ͻ�������ƽ̨���������ĺ�Ȼ���յ�����ġ���������ͻȻ��·��P2P �����������ա��¼��͡���Ǯ��·���¼�ʱ�з�����Ϊ��ҵ����������һ����Ӱ��ĿǰP2P ��������ҵ��������[table_page]�������ҵ��ȱ���������Ķ�����֮������������ ҵ���ɣ�Ϊ�����š�������˴�������ҵ����ͬǩ���ˡ�С���Ŵ������н������ҵ���ɹ�Լ�������ƶ���ҵ�������淶�ط�չ��

���������������������÷�����ؽ���������һ�����⡣�ڹ�����Ժ����ײ鵽�����ĸ�����Ϣ�����õ��������й��ĸ�������ϵͳ���й��������п��ƣ�ֻ�����н��ڻ������Բ�ѯ�����䱾��Ҳ���Ƿdz���ȫ����ʹ��P2P ���������ٸ���ķ��ա���ʵ���ƽ���һ����Ĺؼ����ڴ����ݣ�����������Ҫ���������λ�ȡ������ڽ��˫����������Ϣ(�����ǽ����)����ν�������Ϣ�ܺ��ںϵ�ʵ��ҵ������֮�С��й������ص㲼������ҵ���Լ�����Lending Club ���������罻Ԫ�أ�����������������������Ϣ����Դ������������ʱ������ƣ�P2P ������ƽ̨�������ÿ���û�������һ�����ü�¼��������������������Դ�ķḻ��ƽ̨���ݵĻ����Լ��������ݵĿ��ţ�P2P �����������ݻ�ȡ���⽫�ᱻ���������������Ҫ����һ���ڴ����ݵ�ҵ��ģʽ�������������÷�����������Ӧ�������Z�Լ��ؼ�������Ʒ��棬�ⲻ�����Ǵ����ݼ������Խ�������⣬����Ҫ��ҵ�����ڽ��ڲ�ҵ���������뼼����������ں�ͳһ��

����Ŀǰ���й�P2P ��������Ȼ������������⣬������������ģʽ������ȴ�Ǽ���DZ���ġ�ͬʱ��������Ϊ���ڲ��õĽ������й���P2P �������������һ�δ��ģ����ҵϴ�ƣ���ʤ��̭�����ҵ���ҵ��չ��һ����ģ�Ժ���Ҳ�Ὣ�����뵽�����ϵ�С�

�����������ڱ����������Ͷ�ʻ���

�������ⳡ���ڱ���������������������ߣ�һ�ǽ��ڻ�������������ͳ���ڻ����뻥�����ļ����ںϣ��ڴ˹����У�һ���潫��ʹ��ͳ���ڻ����ĸ���ع�����һ����Ҳ�����������IT ������������ҵ�������Լ�ҵ��������Ӧ��IT ֧�֣����ǻ��������ڻ�������ǰ�����������ڻ������ʹ����ݽ�ӿ�ִ��������´�ҵ��ҵ�Ϳ���ߡ�

����(һ)���ڱ���������ҵ

����1����֤�ɷݡ����ع����IT����������ʢ��

������֤�ɷݼᶨ�������ع����IT������ս�ԣ���ʵ�֡������ڷɡ�����˾��ȯ��IT ҵ����Ϊ��������ҵ������IT ҵ����Ϊδ����������ҵ�����С����ա����е���������IT ҵ������δ�����ٷ�չ��ҵ��֤�ɷ����������һ�������ƽ���IT ��ҵ���ڽ���֤ȯ��������������ƣ�ͬʱ�����С����еȽ�������Ҳ���бȽϳ���IJ�Ʒ���ع����IT����������Ӫҵ���ҵ��ս���Գ�������ļᶨ���ģ����е���ԴͶ������������һ�־�������ռ���Ƶ�λ��

�����ڴ��ʹ����ߺͻ��������ڵ�˫�������£�����ҵ�������Լ�����ҵ�����������˴����Ľ���IT ����֤�ɷ�ͨ�����ٵ�ҵ���Ѿ����ⳡ���ڱ��ʢ������ռ�˽ϸߵ��г��ݶ��˾ת��ͨϵͳ���г��ݶ��60%����2013 �깫˾���б�����֤ȯ�Ĺ�̨����ϵͳ(OTC)��Ŀ������֤ȯ[��]�Ĺ�̨����ϵͳ(OTC)��Ŀ�����⣬��˾�ڻ���Ƹ���������Ҳ�ջ��ķᡣ

����Ͷ����

�������ڴ���Ϊ��˾��չ����������ȯ��IT ҵ���ǹ�˾����ҵ��˾�ڴ�����ʵ��ǿ����Ʒ�߽Ϲ㣬��ȯ�̴���ҵ���й�˾ռ�нϴ�ݶ�ڻ������С�����IT ��ҵ������˾����ռ�г��ݶѹ�ƾ������֣���δ�����ٳɳ��춨������

�����ǻ۳��н���������Ļ����˾��Ŀ�֧࣬��ҵ��������չ�����ǻ۳���Ϊ���ij�����Ϣ�����轫ʹ��IT ������һ�ֵ�Ͷ���ڣ���˾ҵ����ȫ���ص���Ŀ�࣬ϵͳ��������ǿ������ҵ��֧�Ź�˾�ĸ߳ɳ���

���������㻻��������ս�Եõ�����Ȩ�����㣺��˾�����㻻�����������������¾۽����Ľ���IT ҵ������δ����չ��ս�Լܹ��������ṹ�õ���ҵ��ս�Բ㼶��Ϊδ��3-5 �귢չ�춨������ͬʱ����˾�����㼰���ĹǸ�Ա��ͨ����Ȩ�����빫˾�����һ��Ϊ��˾δ���������ҵ����֤��

����Ͷ�ʽ���

������˾������ȥ�����Ͷ�룬�ڿͻ�����������Ʒ�ȷ������ۣ�δ�����꽫�ǹ�˾�����˿��ٷ�չ�ڣ�һ�������ں���ȯ��IT ҵ��ʵ��������ǿ����һ�������ڹ�ȥͶ���ҵ��ʼ��Ϊ�������㡣

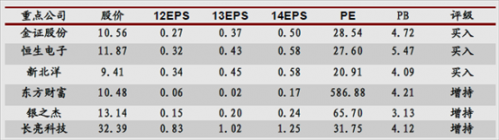

��������Ԥ�˾13/14 ��EPS �ֱ�Ϊ0.37/0.50 Ԫ������6-12 ����15 ԪĿ��ۣ�ά�֡����롱������

����2���������ӡ�����ȫ���ա��Ľ���IT

������ҵ��������������֤ȯ�����ơ�����������ҵ��������IT ��Ʒ��������С�֤ȯ���������С����ա��ڻ��Ƚ����г��ĸ����������ߺͼ���˫���ƶ��Ļ�ҵ������������Ľ���IT ���������ӽ���IT��ȫ���ա����ƽ����ԡ�һ���棬���Ž����г����ʹ����ߵ��ƶ��������г��ϸ����ҵ����ӿ�֣����С�֤ȯ�Ƚ��ڻ���֮���ҵ�����Ų������µ�IT ������һ���棬��Ի��������ڵIJ������룬��ͳ���ڻ���Ҳ�ڻ������������������������ԭ�е�ҵ����ϵ�����ݹ������С��������С�ũҵ���С��й�����2013 ��ȹ̶��ʲ�Ͷ��Ԥ�㰲��ͳ�ƣ����Ĵ��н���ͽ�����250 ��ԪͶ��Ƽ�����

�����ƽ�������ת�ͣ�������ҵ����������2009 ���������������ҵ���Ļ������ԣ�����̽�����ϻ��������ƶ���������ҵ��ģʽ��Ŀǰ����˾��������ҵ��ֵ�ù�ע�����˽ļ�������ĺ���2.0 ҵ��HOMS ƽ̨���ṩ����������Ѷ����ĺ�����Դ����õ����������������յ�������������ҵ���д������ڣ�����δ������Ϊ��˾�����µ����������㡣

����Ͷ����

�������ڴ��¶�ҵ���л������ã���עҵ��������������ڴ���ҵ����ƽ���Ȼ�����ͻ�������Ϣϵͳ������ȯ�̵ȿͻ�Ҳ������Ӧ�Ľ���Ԥ�㣬������Ϊ��˾��Ϊ��ҵ��ͷ�ܹ�ץס���ڴ��µĻ�����������ҵ����

����2.0 ҵ��������ÿ�����������˾ͨ����ҵ��ֱһ�廯ʵ�ַ���ת�͵�ϣ����2.0 ҵ��ľ�Դ������������Դ��Ϊ��Ѷ�ն����й�˾������������ʵ��ҵ��ı���ʽ��������õ����������������յ����������Ǹ���˾ҵ�����������ܴ�����ԡ�

����Ͷ�ʽ���

��������Ԥ�˾13/14 ��EPS �ֱ�Ϊ0.43/0.58 Ԫ������6-12 ����13 ԪĿ��ۣ�ά�֡����롱������

����3���±��������ӹ�˾�۽������г�

�����±�����һ��רҵ����ר�ô�ӡ������ز�Ʒ���з������������ۺͷ���Ĺ�˾����Ψһ�����ȴ�ӡͷ���������켼��������Ʒ�ƣ��ڹ����ȴ�ӡ��ҵ�������ȵ�λ����˾��2010�꿪ʼƾ���Ʒ������չ��ҵ���������2013 ��4 �£��±����������µĿع��ӹ�˾���۽��ڽ�����ҵ��ͻ��г���Ϊ���ṩר�ô�ӡɨ��ϵ�в�Ʒ�����������������֧Ʊ��������Ʊ��ATM��֧Ʊɨ���ǵ��豸��

�����ڴ�����ʱ�������еȴ�ͳ���ڻ�����ʼ�����������ںϽ��̣������¼��������������ͳҵ�����꣬�����������������Ѿ������˸߷��ڣ����ڸ������̡������˹�����ǿ�����Ľ��ڻ�����������������DZ���г���ģ�������ڡ�

�����±���Ϊ���ؽ�����ҵ�г�������ר���ӹ�˾��������˾��������г��ĸ߶����ӣ���˾ƾ���ǿ�ļ���ʵ���ʹ����IJ�Ʒ�������ڽ����г�ʵ�ֿ���ͻ�ƣ���Ϊ�µ������㡣

������Ҫ�۵�

�����۽����ڼ����г����Ƴ������Ʒ��Ŀǰ���ڽ��ڻ����г��ռ��˾��ʱ�۽�����г���������Ϊ�ͻ��ṩ����ר�ô�ӡɨ���������������ͻ��Ż�ҵ�����̡���ز�Ʒ��Ҫ�����巽�棺֧Ʊ��ӡ��Ӱ�������������ϵͳ���ĵ�Ӱ��ɨ�裬�������豸�����ߺ̶��ʲ�����ϵͳ�ȶ����Ʒ���������ڷ�����ҵ���Զ�����������ת�ͣ��Ż�ҵ�����̡�

���������ͨ���������������������ھ����߿�ͨ��Ӫ����˾��Ӧ�����г�������\��ǩ��ӡ����բ���Ȳ�Ʒ��Ӧ���գ�Ԥ�ڽ������ȶ���������

���������Ƚ��������ȣ��Ȳ����ع����г�����˾�߱��Ӻ����㲿�����������������ϵͳ���ɵĶ��ƿ�������������ӵ���й�����ר�ô�ӡɨ���Ʒ�з����������أ����ҹ���֪������ϵͳ�����̡���������̽�����ս�Ժ���������ODM �������ǿ�����г���Դ�Ȳ����ز�Ʒ�����г���Ԥ����2013 �꣬�������µĺ�����飬�������������г���������

����Ͷ�ʽ��飺

��������Ԥ�˾13/14 ��EPS �ֱ�Ϊ0.45/0.58 Ԫ������6-12 ����12 ԪĿ��ۣ�ά�֡����롱������

����4�������Ƹ����������û������ݵı���

���������Ƹ����й����Ĵ�ֱ�ƾ���վ�����û����ǹ�ģ���û�ճ�Է�������ھ��Ե����Ƶ�λ�����ݰ�����ѯ��ͳ�����ݣ������Ƹ���2013 ��4 �µ��վ���������Ϊ814 ���ˣ��վ�������Ϊ3.5%���¶���Ч���ʱ��Ϊ3520 ��Сʱ���¶���Ч���ʱ�����Ϊ51.8%�����ͼ37 ��38.���⣬�����Ƹ��Ĺɰɾ����������ԣ�������ǿ���û�ճ�ԣ�ͬʱҲ�����˸��ӷḻ���û����ݡ�

������֤ȯ��ҵ�����ȵ�Ӱ�죬�����Ƹ������ݷ���ȴ�ͳҵ��������»�������˾����ҵ������������������Ϊ��˾δ���µ������㡣�����Ƹ�ӵ�к������û������û�ճ�Ըߣ������Ʒ��Ŀ��ͻ��붫���Ƹ��ĵ�ǰ�û��غ϶�Ҳ�ϸߣ���˾�ڻ�õ����������������պ�����������ҵ��������̬�ƱȽϿɹۣ�������������ӵ�а��ڼ����г��ռ䣬����ҵ������Ϊ�����Ƹ��ṩ���µı���������

���������Ƹ��Ѿ��ڵײ�ʵ������վ���ɰɵ��������ϣ������ʲ��ļ�ֵ�����ԡ�δ�������Ƹ���ƽ̨�ϲ����������ۻ��𣬻�������������������ڲ�Ʒ��ٲȻ���һ����������ġ�����Ͱ͡������Ź������ߵIJ��Ϸſ��������Ƹ�Ҳ�ܿ�������ȯ��ҵ���������ھ���ҵ���������ģ���ƺͳɱ����ƽ��dz����ԣ�������Ϊ�й��ġ��������ơ���

����Ͷ��Ҫ��

������ߵ߸����ʡ�������˼ά�Ľ��ڴ��·����̡�

������˾�������ֽ��ڵ��̲�ҵ�����γɡ��ն�+ƽ̨+���ݡ���λһ��ķ�������ʽ��ҵ���߱�����ʽ������DZ����

������Ҫ�۵�

������˾��Ҫ��Ʒ�����Ƹ�ͨ(���̺ͽ�������)�������Ƹ������ɰɡ�������������γ���ٽ���������۵IJ�ҵ������Ϊ��Ҫ���ǹ�˾��Ʒ�ײ�������ȫ�Ǵ�ͨ�ġ��û��ڶ����Ƹ�ͨ�������Ƹ������������ѡ�ɵ���Ϣ���Ա������ϣ����γɶԻ������۵�ҵ��ٽ���������˾����ṹ��ý���һ�����ݷ�����ɵ��������ۡ�δ����˾��Ҫ��Դ���ǽ��ڴ��²�Ʒ���������롣

����һ������ȯ�̵Ƚ��ڴ���ҵ��Ŀ�բ�������Ƹ������п������Ƚ���֤ȯ���罻�������Ĺ�˾֮һ����ͳ��֤ȯ��˾������δ����ѣ���Զ����Ƹ������ܵ�����ij����

������˾Ŀǰ��Ҫ������Ȼ�������Ʋ�Ʒ�ϣ������Ƹ�ͨ�������Ƹ������ɰɡ�����������ȶ��ڽ����ƹ��ԼҲ�Ʒ�������з����˴����Ĺ��ҵ����ᡣ���仰˵����˾����ѹ�������ڶ���ҵ�������ǵȴ�δ������ʽ������ʱ����

����Ͷ�ʽ��飺

�����г��ڿ��ã����ڴ���ҵ��ѹ�������衰���֡�������Ԥ�˾13/14 ��EPS �ֱ�Ϊ0.02/0.17 Ԫ��

����(��)������ʾ

�������߷��ɷ��գ������������������������չ�в����죬��ܻ�������һ��ʼ���ƶ����dz����Ƶ����߹����ƶȣ��ɴ˴��ںܴ������ܷ��ա��������ߵ��ƽ����ཫӰ���������ڱ��Ľ��ࡣ

�����������գ�������ʱ�����������ճ�Ϊ��������ա����ַ���һ��������������ϵͳ�����Ľ�׳�Ժ��ȶ��ԣ��������ڸ�Ƶ�������ģ���ʺͽ���ָ�������£�ϵͳ�ܷ�������Ч����ת�����ϵͳ����������ȷ�������������ϵͳ�ж�������������ô������˾���������ʧ�����ַ�����һ������������ϵͳ��ȫ�ԣ����ɿ�����Ȼ�����ֺ�����Ϊ���ⲿľ�����������Լ��ڲ���Ա�IJ��������������ϵͳ������ת�����ݰ�ȫ��ɲ���Ӱ�졣

�����������գ�����������ʹ�ͳ�Ľ��ڻ���֮����ڷdz���IJ��죬������ǿ�����¡��������Դ����Ƴ硰���š�������Э����������ͳ���ڻ�������Ա��أ�����ע���տ��ƣ����ԣ���������˼ά�����ϵij�ͻ���Թ�˾����������µ���ս��

������л���������������Ŷ���������о��ijɹ������о������У���������������������������ѽ����˽�������ײ������Ϊ�����ṩ�˺ܶ�������Ĺ۵���زģ����Ƿֱ���������һ�м�ܲ��ţ��й��������������С��������С�ũҵ���С��й����С���ͨ��������ͷ���С��й�������ƽ�����ŵȴ�ͳ���ڻ�����������֧����P2P������С���Ŵ�����Ӧ�����ڡ����ڴ�ֱ�����������Լ�������������ڴˣ����DZ�ʾ����ظ�л��

��������飺[��Ta��bl��e_��Br��iefԴInt֤roȯ] �о���������(�����ͻ������ܾ���)��ս�����˲�ҵ ��ϯ����ʦ���۽�������뻥������ҵ����ҵ�ڱ�����ѧͨ������Ϣϵͳ˶ʿ��Ӧ����ѧѧʿ��2011 ��ˮ�����²Ƹ���ѷ���ʦ��һ����2012 ��ˮ������ѷ���ʦ�ǹ�ļ��һ�����²Ƹ���ѷ���ʦ�ڶ�����

������������������ʱ��ϵ�б��桢�Ƽ���ϵ�б��桢����������Ϣ�����ܽ�ͨϵ�б���

�������ɣ����ھ���¼�����������ݳɹɷ�������Դ���к�����̫���ɷ�������������������������

������������������������ݵ���Ϣ����Դ�ڹ������ϣ�����˾����Щ��Ϣ��ȷ�Ժ������Բ����κα�֤��Ҳ����֤�����ݵ���Ϣ�ͽ��鲻�ᷢ���κα仯���������������ݵĿۡ������������еĹ۵㡢���ۺͽ�������ο����������κ�Ͷ�ʽ��顣Ͷ�������ݱ������ṩ����Ϣ����֤ȯͶ������ɵ�һ�к��������˾�Ų����𡣱���˾�����������������������ܻ���б������ᵽ�Ĺ�˾�����е�֤ȯͷ�粢���н��ף�Ҳ������ȡΪ��Щ��˾�ṩͶ�����С�������ʻ��߽��ڲ�Ʒ����ط��������Ȩ��Ϊ����˾���У�δ���������ɣ��κλ������˲������κ���ʽ���桢���ƺͷ����������á���������ע������Ϊ��Դ֤ȯ�о������Ҳ��öԱ�����������ԭ������á�ɾ�ں��ġ������й�֤���˷��ľ�Ӫ֤ȯҵ�����ɣ���Դ֤ȯ�ɷ�����˾�ľ�Ӫ��Χ����֤ȯͶ����ѯҵ��