新浪财经讯 9月12日消息,融360发布《2018上半年全国性银行信用卡业绩排行榜》。报告称,从整体规模来看,截至2018年6月末,信用卡和借贷合一卡在用发卡数量共计6.38亿张,环比增长4.17%;银行卡授信总额为13.98万亿元,环比增长6.40%。工行、建行和招行仍处于信用卡业务的第一梯队,工行累计发卡量遥遥领先,招行新增发卡和交易额独占鳌头,建行则在信贷规模上超越其他银行。

报告称,在资产质量上,信用卡逾期半年未偿信贷总额756.67亿元,占信用卡应偿信贷余额的1.21%,占比较2017年末下降3.97个百分点。大部分银行的信用卡贷款不良率较2017年同期都有所下降,信用卡的资产质量整体向好。其中,中信银行(6.660, -0.04, -0.60%)的信用卡不良率最低,为0.98%。

报告表示,信用卡业务仍是银行的香饽饽,但各银行的策略也有所分化。交行大力开发信用卡存量客户消费需求,交易额和信贷余额再上一个台阶;中信银行不管从发卡量还是信贷规模来看,都表现出对信用卡业务的极度重视,贷款余额先行超过平安达到5000亿也不无可能。平安银行(11.710, -0.10, -0.85%)的信用卡业务相较于其他银行来说可谓亮眼,但与去年下半年相比增速已经有所放缓;浦发银行(10.440, -0.06, -0.57%)则继2017年大力扩张信用卡业务后,2018年开始收缩,不良率有所上升。

以下为报告全文:

2018上半年全国性银行信用卡业绩排行榜

一、发卡量

1.1 工行累计发卡量遥遥领先,中行奋力挤入四强

央行数据显示,截至2018年6月末,全国银行卡在用发卡数量71.87亿张,环比增长2.49%。其中,信用卡和借贷合一卡在用发卡数量共计6.38亿张,环比增长4.17%。全国人均持有银行卡5.17张,其中,人均持有信用卡0.46张。

根据各银行半年报,截止2018年6月末,工商银行(7.050, -0.04, -0.56%)的信用卡(含借贷合一卡,下同)累计发卡量达到了1.56亿张,环比增长9.09%,明显超越建行(1.15亿张)、招行(1.14亿张)一个身位。

而中行信用卡累计发卡量上半年环比增长了52.04%[1](此处有统计口径变化的因素),借助上半年的高速增长,跨入亿张俱乐部,累计发卡量达到1.04亿张。农业银行(5.250, -0.04, -0.76%)紧随其后,累计发卡量为0.93亿张,如无意外,它将在2018年下半年成为亿张俱乐部的新成员。

1.2 招行新增发卡量独占鳌头,农行浦发出现负增长

从各银行2018年上半年新增发卡来看,招商银行(41.980, -0.07, -0.17%)新增发卡量1421万张,同比增长率更是121.34%,发卡量和增长率两个方面都独占鳌头,完爆其他银行。跻身新增发卡量前三的另外两家银行为工行和平安,分别新增1300万张和917万张。

除了招行外,中信银行新增发卡量的增长速度也翻了一番,增长率达104.25%,新增863.27万张;其次是新增发卡量排名第三的平安银行,同比增长了81.2%;光大银行(3.830, -0.01, -0.26%)新增发卡604.6万张,增长率也超过了50%;另外,还有两家银行新增发卡量出现负增长,浦发比去年同期减少了1/5有余,农行也减少了11.25%。

二、交易规模

2.1 招行信用卡半年交易额再夺冠,七家银行交易额过万亿

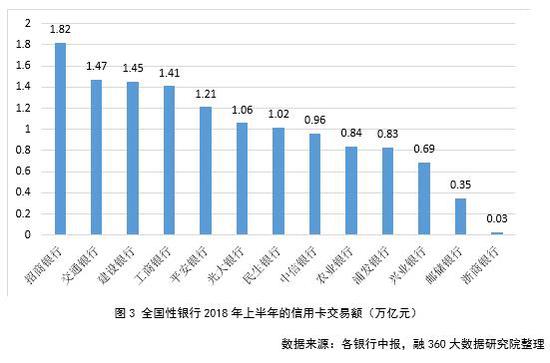

目前已披露2018中报的银行中,7家银行2018年上半年的信用卡交易额在万亿级别。招商银行的信用卡消费额最高,为1.82万亿;其次是交通银行(7.430, -0.01, -0.13%)、建设银行(8.780, -0.03, -0.34%)和工商银行,也在1.4万亿以上;除此之外,平安银行、光大银行和民生银行(4.170, -0.05, -1.18%)也跻身万亿信用卡交易额大军。

2.2 浙商银行交易额增长最快,兴业浦发也在60%以上

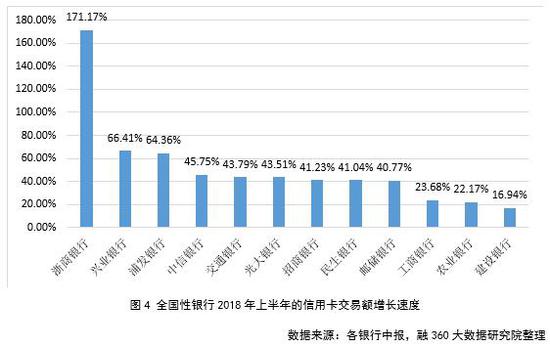

从2018年上半年信用卡交易量的同比增长率来看,3家银行超过50%。其中,浙商银行由于基数较小,增速高达171.17%;兴业银行(21.000, -0.05, -0.24%)和浦发银行两家银行也都在65%左右;国有银行除了交通银行外,建行、工商银行和农业银行的增长相对稳健,控制在20%左右;其他银行都在40%-50%之间。

2.3 工行农行卡均交易额不足一万,邮储最高超三万

从2018年上半年的卡均交易额来看, 邮储银行遥遥领先,为34478元;民生、交行、光大和兴业也在20000元以上;浦发、中信和招行位列第三梯队,卡均交易额在15000-20000元之间;工行上半年的总交易额虽然排名靠前,但由于其累计发卡量远高于其他银行,平均下来卡均交易额不足万元,和农行并列最低。

三、信贷规模

3.1 信贷规模持续扩大,三家银行卡贷余额超5000亿,交通银行破五在即

央行数据显示,2018年第二季度末,银行卡授信总额为13.98万亿元,环比增长6.40%;银行卡卡均授信额度2.19万元,与2017年末相比增长了3.30%。银行信贷规模持续扩大。

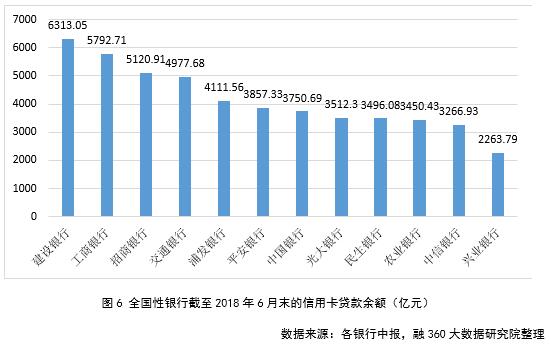

截至2018年6月,建设银行的贷款余额最高,为6313.05亿元;其次,工商银行和招商银行这两家信用卡大户也超过5000万亿;交通银行紧随其后,贷款余额4977亿,破5在即。

3.2 平安贷款余额规模同比增加最多 且增长最快

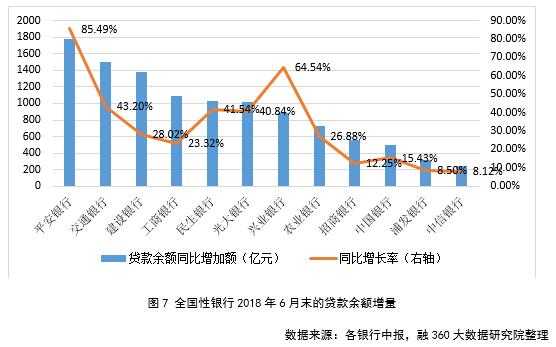

与去年同期相比,平安银行的贷款余额增加了1777.74亿元,增速高达85.49%;交行、建行、工行、民生和光大的贷余规模也同比增加了1000亿元以上;兴业银行虽然只增加245.37亿元,但增长较快,同比增长64.54%;中信银行只增长了8.12%,比去年同期增加245.37亿元。

3.3 浦发卡均贷款余额最高,民生紧跟其后

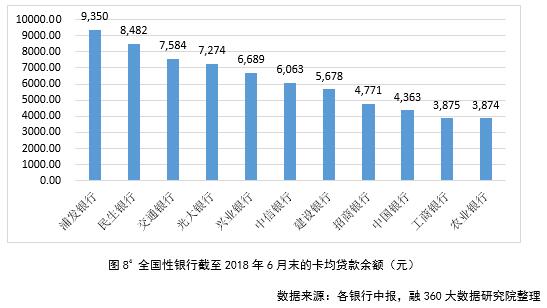

卡均贷款余额[2]在很大程度上反映出一家银行的用户价值。截至2018年6月末,浦发银行的卡均贷款余额最高,将近万元,一则可能与其用户群体的收入有关,二则可能在于其近年的新增发卡较大,活跃用户占比较高;民生银行紧随其后,为8482.13元;农行最低,为3873.90元。

四、授信水平和资产质量

4.1 民生信用卡授信使用率高达76.77%,四家银行有所下降

央行数据显示,2018年第二季度末,银行卡授信总额为13.98万亿元,环比增长6.40%;银行卡卡均授信额度2.19万元,与2017年末相比增长了3.30%;授信使用率为44.76%,比上年末增长了0.49%。银行信贷规模持续扩大。

从各个银行来看,授信使用率超过行业水平(44.76%)的有4家,分别为民生银行、光大银行、浦发银行和兴业银行。其中民生银行的授信使用率最高,为76.77%,同比增长3.28%;交通银行的授信使用率增长最快,增幅为5.49%;浦发银行、农业银行、招商银行、工商银行和中国银行(5.530, -0.03, -0.54%)的授信使用率则与上年第二季度相比,均有着不同程度的下降。

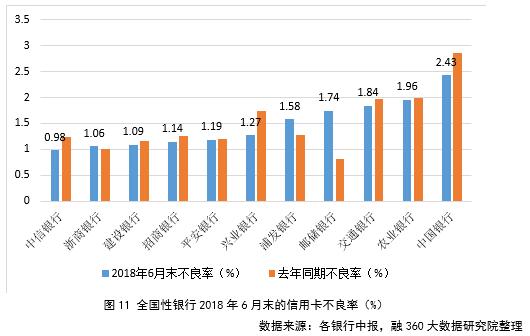

4.2 资产质量持续优化 中信不良率低至0.98%

截至2018年6月末,银行卡应偿信贷余额为6.26万亿元,环比增长7.83%。信用卡逾期半年未偿信贷总额756.67亿元,环比增长6.35%,占信用卡应偿信贷余额的1.21%,占比较2017年末下降3.97个百分点。

从已披露年报的信用卡大行来看,大部分银行的信用卡的不良率较2017年同期都有所下降,信用卡的资产质量仍整体向好。其中,中信银行的信用卡不良率最低,为0.98%;兴业银行不良率降幅最大,为1.27%,同比下降0.46个百分点;而中国银行在同比下降0.43个百分点之后,仍高达2.43%;建行、平安和农行的信用卡不良率基本保持平稳略有下降。

另外,还有三家银行的不良率有所上涨。邮储银行同比上涨了0.92个百分点,浦发也由去年同期的1.27%上涨为1.58%,浙商银行的不良率虽然由1.01%略涨至1.06%,仍处于行业较低水平。

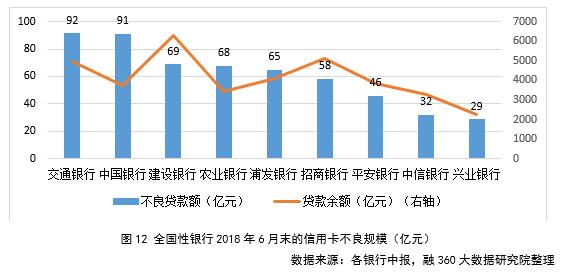

4.3 两家银行不良规模超90亿元 兴业银行信用卡不良规模最低

交通银行和中国银行的信用卡不良贷款额都超过90亿元;建行、农行和浦发的不良规模在60-70亿元之间;招行虽然贷款余额在5000亿大军,但风控水平较好,不良率低,其不良规模也较低,不到60亿元;中信和兴业的不良规模最低,在30亿左右。

五、总结:信用卡业务依然是香饽饽 但银行策略已经有所分化

通过上面的论述可以发现,不论是从数量还是质量来看,与2017年相比,商业银行的信用卡业务整体上发展得更快更稳健。国有银行的工行和建行、股份制银行的招行和平安作为信用卡大行毫无争议,但也有另外几家银行的表现较为显眼。

首先,国有银行中,交通银行的表现尤为亮眼。从发卡量上看,交通银行的发卡量增速处于一般水平;但从交易量、贷款余额和授信使用率看,交通银行的同比增幅均在40%以上,排名靠前。这意味着,交通银行2018年的信用卡发展策略主要针对信用卡存量客户,深度发掘信用卡用户的消费需求,提升用户的消费体验。从各类信用卡论坛的用户反馈可以发现,交通银行的信用卡提额难度有所降低,用户可以通过电话进行提额;同时,还在消费金融方面推出了信用卡附加产品“好享贷”和“想分就分”,提升消费者的消费额度和消费潜能。另外,交通银行着力推广其信用卡App“买单吧”,截至2018年6月底,买单吧绑卡客户近5000万,通过买单吧打通用户线上线下消费支付功能,并利用优惠活动刺激用户进行消费。

股份制银行中,招商银行仍稳占“零售之王”的地位。平安银行近几年来强调向“零售银行”转型,屡屡被拿出来和招行比较。从业务增长速度上来看,平安银行2017年对信用卡的重视成效显著,甚至在某些方面超过了招商银行。不过从2018年上半年的数据来看,平安的信用卡业绩不如期待中亮眼,整体上仍逊于招商银行。平安银行的贷款余额同比增加最多且最快,增速达85.49%,但环比只增长了27.04%。侧面反映出,与2017年下半年相比,平安今年上半年的信用卡业务有所放缓。

光大银行可谓是股份制银行中的一匹黑马。不管从新增发卡量的增速来看,还是从信用额交易额和贷款余额的增速来看,光大银行都处于高位。其中,信用卡交易金额10647.30亿元,同比增长43.51%;贷款余额3512.3亿元,同比增长40.84%。通过目前的形势综合来看,光大银行在贷款余额超越平安银行,先行突破5000亿也不无可能。

有意思的是浦发银行。与2017年信用卡业务迅猛发展不同,2018年上半年,浦发银行累计发卡量同比增长了35.12%,而新增发卡量则同比减少了20.19%。累计发卡量的涨幅和新增发卡量的降幅都排名靠前。可以简单推测,浦发银行的信用卡业务在2017年下半年进行了一轮较为狂热的推广,之后由于某些原因,于2018年上半年有所收缩。浦发银行的授信使用率下降,不良率却在业务整体收缩的前提下持续提高,相对其他银行而言,信用卡质量堪忧。

[1] 中行2017年及之前年报用“有效累计发卡量”口径,2018年年报改为“累计发卡量”。 为了保持可比性,本文直接把其披露的2017年前及之前的有效累计发卡量视为累计发卡量,因此相关的同比和环比数据与真实的情况可能有明显出入,请读者注意。

[2] 卡均贷款余额=时点的贷款余额/[(2018年初累计发卡量+2018年6月末累计发卡量)/2]

[3] 此处中国银行的卡均贷款数余额数据存在口径变化因素,请参阅注释2.

责任编辑:杜琰 SF007

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,592

11,592

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,537

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 北京时间

- 3,265

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。