原标题:工农中建交招全面对比:建行一骑红尘 交行彻底沉沦?

来源:信贷

作者:DeepSleeper11

稳健发展的大型银行当前已经进入历史估值底部,未来有望在业绩反弹的同时走出底部区域,迎来难得的戴维斯双击机会。那么四大行哪家银行更具投资价值。本文就从个股对比的角度,进一步分析各家银行的差异优势,试图在在市场的分化行情中寻找更确定的投资价值。

一、银行利润表简表如下:

银行业投资的核心逻辑为:

1.成本项被排除在决定性因素之外,原因是:银行管理费用较为稳定,六大行2017年管理费用占营收比例最低为24%、最高为33%,相差不大。股份制银行更是如此:

2.非息净收入占比,除农行外,其它五家均在18.5%-20%之间,难以突围形成竞争优势。且股份制银行非息收入很多是由利息收入“转化”而来,即通过“财务顾问费”“咨询费”等科目变相收取利息费用,真实性要大打折扣。

为简化投资决策模型,最终资产规模、净息差、拨备(资产减值损失)三项成为决定性因素,这是投资者理解银行股的关键。下文将逐一展开分析。

二、规模因素

1、资产规模

资产规模:六大行的规模排序是工、建、农、中、交、招。最大的工行26万亿,最小的招行6.3万亿,招行规模为工行的1/4。

资产增速:从2013年至2017年,平均总资产规模增速分别为11.34%、10.09%、11.47%、11.14%、7.00%,2017年以前保持平稳,但猛烈的去杠杆和紧信用导致银行资产规模增速在17年迅速下滑。横向看,前五大行差别不大,近两年均在10%和7.5%上下,招商在2016年前保持15%以上高速增速,进入16年选择了降速,近两年仅实现了8%和6%的规模扩张。

2、存款规模

存款规模:

六大行的存款排序同样是工、建、农、中、交、招。最大的工行19万亿,最小的招行4万亿,招行存款约为工行的21%。

存款增速:

近年来大行存款增长总体平稳,平均保持在7%以上的增长水平,不像股份制银行吸存压力大增。增长最快最稳定的是农行,工行稳中有升,交行存款增长压力一直比较大。

结论1:如忽略去杠杆的意外干扰,中国大型银行的资产规模保持10%左右的平稳增速,资产规模增速是一个相对稳定的变量。从规模增速上看,观察不到个股间的显著差异。存款规模是资产规模扩张的基础和保障,股份制银行2016年存款平均增速7.8%,2017年平均增速仅3.6%,而大型银行存款抗压能力强,在13年来的利率市场化、货基和P2P蓬勃发展期,存款并没有遭遇大幅下滑,2016、2017年分别增长10%和7%,这是大型银行相对中小型银行的重大优势。

顺便看一下利润规模对比:

六大行的利润排序同样是工、建、农、中、交、招。最大的工行2860亿,最小的招行701亿,招行利润约为工行的1/4。分为三个梯队:一是建行进入第一梯队,农、中规模与其相近,但利润差距越来越大;二是中行与农行的差距也开始拉大;三是招行利润即将反超交行。

利润增速:

六大行利润增速在2015年触底(中行15年出现罕见负增长),16、17年连续两年增速反弹,这是业内“拐点说”的最直接证据。可以看到,13年至17年中,招商银行(42.720, 0.92, 2.20%)的利润增速一直领跑六大行。

三、净息差因素

净息差=(银行全部利息收入-银行全部利息支出)/全部平均生息资产,衡量的是银行的各类生息资产获取净利息收入的能力。

在银行业估值的决定性因素中,净息差排名第二,仅次于银行资产质量。对于单家大型银行而言,资产规模庞大到以数十万亿计,一个百分点的净息差差距将影响千亿的利息净收入。净息差的重要性不言而喻,需要认真拆解分析。

1、净息差

令人惊叹的是,净息差水平最高的不是四大行,而是招商银行,为2.43%。并且,在2015、2016年行业整体净息差下滑的形势下,招行的净息差是最稳定的。

大行的净息差平均维持在2.2%的水平,农行、建行、工行相差不大,农行略有优势,中行、交行落难两兄弟,与其它四家银行相差极大,交行最低1.58%,中行1.84%,而股份制银行平均维持在1.8%左右,较高的有招行2.43%、平安2.37%,最低的有光大1.52%、民生1.50%。

举例测算净息差影响(不考虑其它变量):17年末中行净息差1.84%,与建行相差0.37个百分点,以17年末中行总资产20万亿计算,仅该指标就造成中行利息净收入比同等规模的建行少740亿。而实际上,17年中行利息净收入3384亿、建行4525亿,二者相差了1141亿,基本印证了上述匡算结果(误差由生息资产日均余额差距造成,建行日均资产高于中行)。

为简化分析,以下我们分别研究“生息资产收益率”与“付息负债成本率”两项,即银行资金运用的收益与资金来源的成本,观察收益曲线和成本曲线的变动趋势,二者之差近似认为是净息差(其实是净利差的概念)。

2、生息资产收益率

生息资产收益率

自2014年以来,生息资产收益率面临下滑趋势,可能的原因有:一是同期市场拆借利率处于下行周期,传导至资产端影响贷款定价;二是近年来的去杠杆、去产能和房地产调控,使得银行三大主要需求来源——传统基建、产能过剩行业、房地产贷款得到抑制,迫使利率端下行。2017年起SHIBOR利率大幅上行,资产端相应地重定价,使得2017年银行生息资产收益率稳中略有回升。

从资产结构看,个人贷款占比最高的是招商银行,达到50%,其次是建行,交行最低只有31.63%。

3、付息负债成本率

一般来讲,市场资金利率和资产利率是同升同降的趋势。从上图也可看出,付息负债成本率呈现出同样趋势,即2015、2016年连续下跌,但在2017年企稳回升。总结起来,2017年以前,净息差下滑,是由于资产收益和负债成本在同时下滑,但资产收益率下滑要快于负债端而造成的。

从负债结构看,六大行负债总额中存款的占比均较高,存款占比分别为80.29%(工)、82.52%(农)、76.34%(中)、80.50%(建)、58.96%(交)、69.90%(招)。

但存款构成差别较大,如下图:

个人活期存款占比最高的是农行,然后是招行,其它银行差别不大,在19%左右。公司活期+个人活期存款占比,招行反超农行最高,达到62.84%,农行58.28%,其它银行均在50%左右。说明招行对公活期存款占比高,反映出招行通过支付结算、现金管理、供应链金融等交易银行业务留存了大量低成本公司活期存款。

结论2:与股份制银行相比,大行的净息差优势明显。从整体看,行业净息差正企稳并呈现出回升态势,从个股看,招行领跑,农行、建行、工行相差不大,中行、交行净息差远远落后。

四、资产质量因素

1、不良贷款偏离度

不良贷款偏离度=逾期90天以上贷款/不良贷款,指标低于1说明五级分类真实,高于1说明不真实,偏离越大说明分类越不真实。

之所以把这个指标放在首位,是因为它是资产质量分析的起点和基础,在资产质量分析中处于最重要地位。

大行的资产质量明显更为真实,除交行外,其它的不良偏离度均远小于1。股份制银行很多偏离度超过1,可以说,股份制银行隐藏了很多不良资产,通过少计提拨备进而虚增了很多利润。

其中,建行逆天的偏离度58.5%,农行68.5%,招行79.6%都非常优秀,特别是建行资产质量已经与同业拉开了巨大的差距,隐藏巨额利润。

2、“不良+关注率”

“不良+关注率”=(不良贷款+关注贷款)/全部贷款

从“不良+关注率”指标看:1.不论大行还是股份制,2017年该指标全面下降;2. 大行“不良+关注率”普遍比股份制银行要低;3.在大行中,建行、中行、招行更为优秀。

3、逾期贷款率&逾期90天以上贷款比率

逾期贷款和逾期90天以上贷款数据难以做假,说服力更强。

从逾期贷款占比看,大行依然优秀于股份制银行,这种差距比“不良+关注率”指标的差距要显著得多(侧面反映出股份制银行有五级分类不实情况)。并且,在大行中,建行再次胜出并遥遥领先。

从逾期90天以上贷款占比看,得出一致结论,建行资产质量在六大行中是最好的,交行、农行的逾期贷款率和逾期90天以上贷款比率均较高,但边际改善力度很大。招行在股份制中领先,但与其它大行相比有一定差距,差距在逐渐缩小。

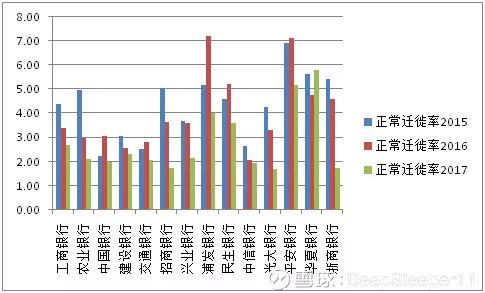

4、正常贷款迁徙率

正常类贷款迁徙率=期初正常类贷款向下迁徙金额/(期初正常类贷款余额-期初正常类贷款期间减少金额)×100%

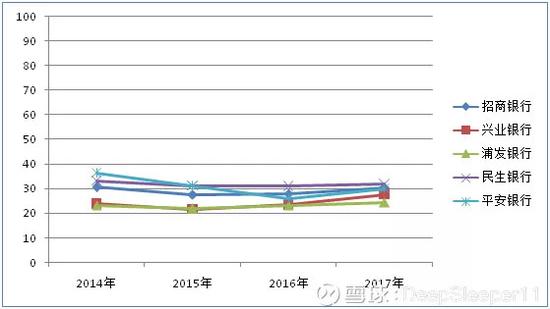

这一指标更可以看出来,正常类贷款迁徙率已经连续两年以较大幅度下滑,行业资产正在大幅好转。大行间指标相差不大,最低的是招行、中行、农行,而建行和工行略高。

5、拨备覆盖率

招行的拨备覆盖率在行业内处于第一梯队,大行中农行拨备充足(208%),建行其次(171%),工行、中行、交行均接近150%的最低红线,这是值得警惕的。

结论3:一般认为,建行、工行处于四大行第一梯队,市场给的估值也相当。但从资产质量角度看,建行已经与招行共处第一梯队,与第二梯队的工行全面拉开差距。表现在三个方面:一是不良分类更实,建行偏离度58.5%、工行80.9%;二是计提拨备更充足,建行171%、工行154%;三是从四大高阶数据看资产质量更好,“不良+关注率”建行4.32%、工行5.50%,逾期率建行1.3%、工行2.1%,逾期90天以上贷款占比建行0.9%、工行1.3%,正常贷款迁徙率建行2.31%、工行2.70%。农行的特点是资产质量虽不是最好,但边际改善力度是最大的,未来增长空间同样可期。

五、其它补充指标

1、资本充足率

资本充足率是银行资本总额与加权平均风险资产的比值,资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。资本充足率是银行资产扩张能力的核心基础,由于资本充足率紧箍咒的存在,银行不能无限进行资产扩张。

资本充足率

核心一级资本充足率

核心一级资本充足率

以建行资本充足率15.5%和中行14. 2%为例测算:

假定二者没有资本充足渠道,只能消耗现有资本直至11.5%监管红线,则建行尚可新增风险资产空间为7.73万亿,而中行仅为4.57亿,二者相差2.16万亿,如全部发放贷款以2%净息差计算(实际建行的净息差比中行更高),则会造成净利息收入差额约430亿。

资本充足率方面,建行和招行资本最为充足,然后是工行、中行,农行最低。核心一级资本充足率方面,建行、工行最为充足,然后是招行,最低的仍为农行。

2、ROE/ROA

ROA排名:招行、工行、建行、中行、农行、交行。

3、成本收入比&人均创利

成本收入比率是银行营业费用(业务管理费+其他营业支出)与营业收入的比率,反映出银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。人均创利则反映银行整体人员工作创利效率。

从成本收入比看,工行成本收入比最低,建行居第二位,而农行、交行、招行均超过30%。

从人均创利看,招行最高达到97.75万元,五大行里交行和建行排名前两位,人均创利最低的是农行和中行。

结论4:从补充指标看,招行、建行、工行又一次胜出,且建行基本上各方面指标优于工行,更与第二三梯队银行拉开差距,资本充足率优秀极为显著,ROE、ROA保持在高水准,人员效率和成本控制指标领先,进一步支持前面的结论。

六、估值

近年来,中国大型银行估值中枢在1倍PB上下,当前更是低至0.9以下。从企业经营质量的角度上看,五大行排序应当为建行、工行、农行、中行和交行。目前市场相对估值排序为:建行(1.01)、工行(0.98)、农行(0.89)、中行(0.77)和交行(0.69)。

综上分析,我的观点是:

一、从行业看。

大型银行相较股份制、城商、农商银行有三大优势:资产负债表稳定,抵御去杠杆和强监管冲击;不良资产加速出清,数据验证资产质量拐点显现;负债总量、结构、成本更优,推动净息差回升。大型银行整体低估,未来估值中枢上移是大概率事件,当前中小投资者可以采取重指数轻个股策略,买入大型银行占比重的ETF指数。

二、从个股看。

1、建行被称为大行中的股份制,既有大行的稳健又兼具股份制的灵活,其在资产质量、净息差、资本充足率等方面全面胜出,这种领先优势的幅度被市场低估了,相对工行和农行的溢价较低,存在个股间的相对低估,所以在我的买入排行中建行毫无疑问居于首位,考虑到估值因素,投资价值已经胜过招行。

2、农行之所以估值低,是因为2015年以前其资产质量恶化,但这一情况在2016年开始出现转折,在2017年继续迅速出清,其边际改善的力度非常大,市场估值并没有随之提升,目前资产质量已恢复至接近工行的水平,具有一定投资价值。

3、工行的相对估值一直与建行相当,可能市场给予了其宇宙第一大行的规模溢价,但论经营质效,其与建行是存在一定差距的,个人认为工行不存在明显的低估,与农行投资价值相当。

4、中行、交行落难两兄弟,个人认为市场没有冤杀,资产质量问题积重难返,需要很长的时间消化,而净息差的问题反映结构调整任重道远,目前来看与其它三家差距可能继续拉大。

本文观点代表个人观点,用作投资交流,不构成投资建议,相关数据取自企业年报。

责任编辑:杨群

热门推荐

吕国泉委员:建议每周上班不超44小时 收起吕国泉委员:建议每周上班不超44小时

- 2025年03月04日

- 11:32

- APP专享

- 扒圈小记

31,490

31,490

鸿蒙智行称遭某公司操纵上万账号诋毁 该公司多人已被公安机关缉拿归案并被检察院依法批准逮捕

- 2025年03月04日

- 09:55

- APP专享

- 扒圈小记

- 8,733

建议推迟中考分流时间

- 2025年03月03日

- 05:32

- APP专享

- 北京时间

- 7,040

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

宋谈股经今天 03:58:38

3月5日午间收评:沪指半日涨0.32%,工程机械板块集体走强1、市场早间窄幅震荡,三大指数涨跌互现。工程机械板块集体走强,山推股份(sz000680)、柳工(sz000528)、厦工股份(sh600815)涨停。商业航天板块走高,合众思壮(sz002383)、本川智能(sz300964)、东方通信(sh600776)、三维通信(sz002115)等涨停。机器人(sz300024)概念股再度活跃,山东矿机(sz002526)、龙溪股份(sh600592)、捷昌驱动(sh603583)、秦川机床(sz000837)等涨停。下跌方面,房地产板块走低,中洲控股(sz000042)接近跌停。个股跌多涨少,沪深京三市超3800股飘绿,上午半天成交9745亿。午间收盘沪指涨0.32%,深成指跌0.13%,创业板跌0.33%。2、板块概念方面,工程机械、通信服务、芯片、算力等板块领涨;光伏设备、固态电池、房地产、AI医疗等板块领跌; 3、两市共1295只个股上涨,45只个股涨停;3738只个股下跌,4只个股跌停;18只股票炸板,炸板率32%。 -

宋谈股经今天 03:57:40

上午A股数据统计!【更多独家重磅股市观点请点击】 -

北京红竹今天 03:39:20

收摊,下午见 -

北京红竹今天 03:39:03

3、缠论打板也是可以的昨天在【每周内参】的文字中,还有过实战教学呢。南方精工(sz002553)昨天涨停,在五分钟级别属于回落段确立调整结束,可涨停一笔都没用,那么很明显向上一笔需要至少五根K线,今天早上是可以博个溢价的,今天早上冲高5个点左右。不管是长线、波段还是短线,缠论都可以灵活应用,只是千万别一根筋,任何交易都没有一定怎么样,都是成功率。 -

北京红竹今天 03:38:58

2、以沪指为例为什么说沪指新高,就要谈大卖点了呢,咱们以沪指为例,新高之后就会构造五分钟级别2个中枢,就像科创50和人形机器人(sz300024)一样,2个中枢之后就不能谈买入了,可以持有也可以逐步减持。2个中枢上涨在缠论中,我们称之为上涨趋势,上涨趋势怎么谈买点呢?如果市场不新高,进行标准调整,在缠论中上涨找卖点,下跌找买点。日线级别向上没走完,三十分钟级别回落段一旦形成,就是波段的买点,后期还是可以期待一波再次上涨。同理,人形机器人(sz300024)也是如此,如果调整几天那么它还能继续玩,如果持续上涨那就没法玩了。 -

北京红竹今天 03:38:54

1、静等市场变化任何交易都需要有根,市场怎么走都是对的,但你的交易要有原则,买是因为什么买的,可以是根据缠论,也可以根据均线,或者资金情绪以及价值投资,都可以的,这些就是你交易的依据。现在对于市场怎么走都可以,比如说继续大涨新高可以的,继续回落完成日线一笔调整也是可以的。就像早评中所说的一样,如果市场出现阳线反包就找大风险的位置,如果继续调整,完成日线回落段,那我们就寻找机会继续干活。而不是去猜测市场今天要怎么走,猜测市场怎么裤子都穿不上。按照缠论标准的结构,跌破昨天低点之后预备干活,不跌破先不干活。休息也是一种交易。 -

冯矿伟今天 03:37:48

冯矿伟:保持耐心昨天动能背离向上,今天动能背离向下,完全相反,最近一段时间基本都是分化比较严重的,波动也是非常频繁的,所以操作上唯一要做的就是坚持规则,否则很容易在波动和分化中受到情绪的影响,情绪化驱使往往节奏就会乱,所以,保持耐心。 -

数字江恩今天 03:34:20

早盘高点之后,双创表现会1F回踩+横盘;大盘在金融电力等权重支持下,回踩+反弹再创新高。大盘依旧在预期的范围内,即昨日高点以上10个点左右。看个股涨跌比更为明显 -

徐小明今天 03:32:32

【盘中直播】下午见 -

趋势起航今天 03:32:28

市场早间窄幅震荡,三大指数涨跌互现。工程机械板块集体走强,山推股份(sz000680)、柳工(sz000528)、厦工股份(sh600815)涨停。商业航天板块走高,合众思壮(sz002383)、本川智能(sz300964)、东方通信(sh600776)、三维通信(sz002115)等涨停。机器人(sz300024)概念股再度活跃,山东矿机(sz002526)、龙溪股份(sh600592)、捷昌驱动(sh603583)、秦川机床(sz000837)等涨停。下跌方面,房地产板块走低,中洲控股(sz000042)盘中跌停。个股跌多涨少,沪深京三市超3800股飘绿,上午半天成交9745亿。午间收盘沪指涨0.32%,深成指跌0.13%,创业板跌0.33%。