2004 中国房地产金融报告(6) | ||

|---|---|---|

| http://finance.sina.com.cn 2005年08月15日 20:13 中国人民银行网站 | ||

|

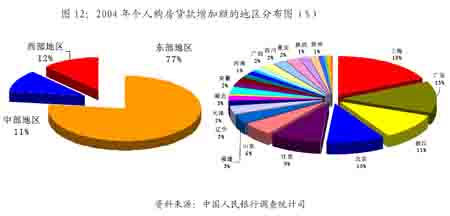

(五)个人购房贷款集中于少数重点城市和热点地区 从居民个人住房贷款增长的地区结构看,东部地区增幅与全国增幅相当,中部地区略高,而西部地区偏低。地区分布极不均衡,从增加额看,2004 年东部地区个人购房贷款增加3129.1 亿元,占全国全部增加额的76.8%,其中上海、广东、浙江、北京、江苏五省市增加2452.4 亿元,占全国增加额的60.2%;从余额看,东部地区占76.1%,上述五省市占59.9%,居民购房贷款集中在这些房地产热点地区。

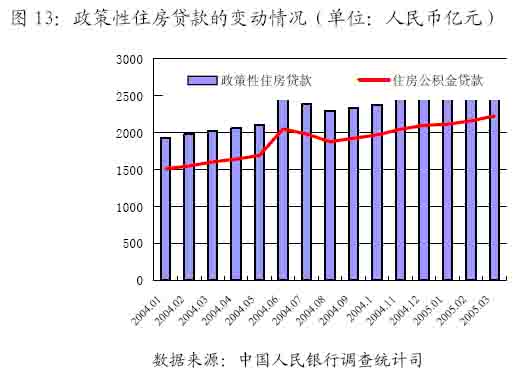

这些热点地区的增幅也较高,如2004 年江苏增长50.5%,浙江增长45.1%,上海增长42.4%,天津增长39.9%,山东增长39.4%,北京增长30.5%。在中西部地区也有一些省份个人房贷高增长,如安徽增长62.6%,湖北增长59.9%,江西增长58.8%,湖南增长49.8%,广西增长44.9%,重庆和云南也增长39%以上。 (六)政策性住房贷款快速增长 政策性住房贷款主要包括对个人的住房公积金贷款。2004 年底政策性住房贷款达到2493.0 亿元,其中个人住房公积金贷款为2096.2 亿元,占84.1%; 2005年1 季度, 政策性住房贷款达到2650.1 亿元, 其中个人住房公积金贷款达到2223.5 亿元。2004 年底和2005 年1 季度末, 个人住房公积金贷款余额同比增长42.5%和38.8%。2004 年以来政策性住房贷款的变动情况见图13。

专栏3: 中国住房公积金制度 住房公积金是指各单位及其在职职工缴存的长期住房储金,用于职工购买、建造、翻建、大修自住住房。住房公积金的管理实行住房公积金管理委员会决策、住房公积金管理中心运作、银行专户存储、财政监督的原则。住房公积金的存、贷利率由中国人民银行提出,经征求国务院建设行政主管部门的意见后,报国务院批准。直辖市和省、自治区人民政府所在地的市以及其他设区的市(地、州、盟)设立住房公积金管理委员会,作为住房公积金管理的决策机构,并设立住房公积金管理中心。 截至2004 年底,全国住房公积金缴存余额为4893.5 亿元。实际缴存职工人数为6138.5 万人,占在岗职工人数的58.4%。2004 年末个人公积金住房贷款余额2096.2 亿元,占住房公积金缴存余额的比例为42.8%,除去个人住房贷款和购买国债,全国仍有沉淀资金2086.3 亿元,占缴存余额的比例为42.6%。 2005 年3 月17 日,中国人民银行决定将个人住房公积金贷款利率上调0.18个百分点,其中,5 年(含5 年)以下贷款利率由3.78%调整为3.96%;5 年以上贷款由4.23%调整为4.41%。调整后,个人住房公积金贷款利率仍低于同期限个人住房抵押贷款利率1 个多百分点。 目前,住房公积金运作中存在的主要问题有:第一,公积金贷款有额度限制,一般较难申请,支持中低收入职工购房的效果不明显;第二,公积金资金运用收益的归属需要明确。 (七)房地产贷款具有潜在风险 总体来看,四大国有商业银行的房地产贷款质量较好。除农行的不良贷款率相对偏高以外,其他三大行的不良贷款率均在3%-5%之间,四大行汇总的不良贷款率也低于5%,见表1。 四大行房地产开发商贷款质量差异明显。其中农行和中行的不良贷款率相对偏高,分别达到16%以上和12%以上,工行和建行的不良贷款率则相对较低,维持在7%左右。四大行汇总的房地产开发贷款不良贷款率在10-11%之间。四大行个人购房贷款资产质量较好,不良贷款率为1.5%左右。其中工行、中行和建行的不良贷款率均低于2%,农行的不良贷款率稍高于2%。 2005 年1 季度末房地产贷款质量比2004 年末有所提高,这主要是由于房地产开发商贷款质量有所提高。2005 年1 季度末房地产贷款不良率比2004 年末降低了0.1 个百分点,其中除工行的不良贷款率持平以外,其他行的不良率均有所下降。 房地产贷款存在风险。一方面,房地产开发商贷款的不良率较高;另一方面,虽然个人购房贷款的不良率较低,但随着未来房屋税收政策的逐步到位和物业管理费用的提高,购房者的还款能力可能受到影响,按揭贷款可能出现风险。

[上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

|

| 新浪首页 > 财经纵横 > 国内财经 > 部委专题--中国人民银行 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 万元办厂,年利百万! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|