|

随着国储在国内拍卖铜库存的开始,国际铜价便开始了一路狂飚,因而国储与基金的对决一时间也成为市场谈论的焦点,对于国储是否有能力调控铜价以及国际基金是否存在刻意针对中国空头的挤仓行为等问题笔者不想妄加评论,但是铜价的牛市既然已经运行到目前的位置自然有其合理的一面,且不论当前的铜价是否已经存在严重的投机泡沫,有一点我们必须正视,近两年来铜价整体的运行趋势仍然是整个供求关系的使然。

如果说一年前市场对于3300美元/吨的铜价还难以认可,我想现在大多数投资者已经可以完全接受,因为供求关系的变化首先最直接的反映是在期货价格上,因为期货市场具有价格发现的功能,而这种正在变化着的供求关系要被市场所完全认识和消化需要一个相对较长的过程。同样今天4400美元/吨的铜价也许在很多人眼里是离谱的,也许一年,也许三年,也许五年后当我们回首现在可能又是极为正常的事了。2001年以来铜价的牛市之所以超出了过去三十年价格运行的框架,让众多市场人士大跌眼镜,主要仍然来自于全球铜市场基本面的巨大变化,而这些变化有些已经为我们所知,有些仍有待于我们去分析、挖掘和量化。当传统的思维模式与正在发生巨变的市场发生冲突时,只有勇于突破传统思维束缚的投资者才可能较好的把握住市场的脉搏,与市场一起起舞。

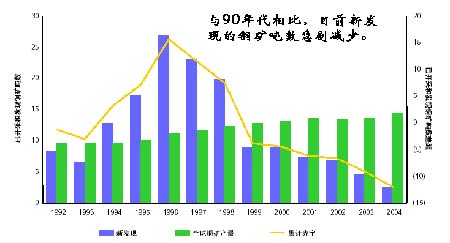

如果我们能够审视一下铜市场更长期一点供求格局就不难发现,与90年代初迥然不同的是,近五年来全球新发现铜矿的吨位数量在急剧下滑,勘探投资以及新铜矿的投资都呈现下滑趋势,而对已有铜矿的开采量却逐年增长,据统计一个新的铜矿从勘探发现到投入使用需要7—8年的周期,这意味着未来10年全球精铜供应能力总体将呈现下滑的趋势,而随着中国、印度等人口大国经济的崛起,全球精铜消费将呈现逐年递增甚至加速增长的态势,这种大的供求格局的此消彼长是奠定未来10年铜价运行超级牛市的基础,也正是看到了部分类似于原油、铜等资源类商品长期的牛市前景,近年来国际上大量的资金开始从 股票和债券市场撤出,转而进入商品市场,今年原油和铜价双双突破近三十年的价格运行区间决非偶然,它也许意味着一个新的价格时代已经到来。

铜矿产量比近几年对比

点击此处查看全部财经新闻图片

从中短期来看,目前全球精铜库存仍处在历史上的低位水平,精铜冶炼产能利用率低的瓶颈受到矿铜品位下降、冶炼商对金属钼投资加大、设备检修、自然灾害、罢工等因素的困扰仍然难以打破,精铜供应减少的风险始终存在。而消费方面,由于全球两个主要的精铜消费国:中国和美国经济的强劲增长,未来全球精铜消费增长趋势仍然较为乐观。今年第三季美国GDP增长率达到4.3%,中国前三季GDP增长率9.4%,两国工业生产增速也处于近年来的高水平,特别是美国制造业指数在第三季度的跳跃性增长,新屋开工率也继续维持高位运行,加之明年美国受飓风影响地区的灾后重建对精铜的需求,笔者认为到明年第二季度中期前,铜市场供求整体上仍将处于短缺的状况。

近日尽管铜价持续飙升,但我们注意到LME市场整体仍处于增仓的状态,铜价上行的动能依然充足,此外现货升水的持续稳定也使得市场后续仍具备挤空的条件。虽然随着12月挤空的结束铜价在年末可能会出现一定幅度的调整,但整个牛市的基础(供求关系)并未发生根本的改变。因此,摒弃原有价格框架对我们思维的束缚,顺应市场的发展趋势,仍然是当前投资期铜市场的明智之举。

大连北方期货 杨军

|