|

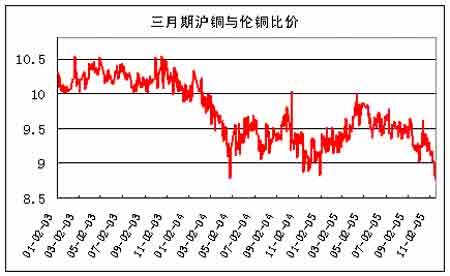

近两周来随着国储在国内释放库存以及国际基金在国际铜市场上大肆挤空的影响下,沪铜、伦铜走势严重背离,一方面伦铜在基金买盘的推动下不断刷新历史新高,另一方面沪铜则受国储在国内释放库存以及连续现货拍卖的影响踯躅不前,这种内外盘持续严重背离的情况在过去的交易中是极为罕见的,这种背离所导致的沪铜与伦铜比价的严重扭曲也是极不正常的,尽管两个市场最终的走向尚有诸多的不确定性,但短期严重扭曲的比价关系已为市场提供了较好的反向套利机会,相信随着市场自身纠偏机制逐步体现,两市比价必将向合理的区间回归。

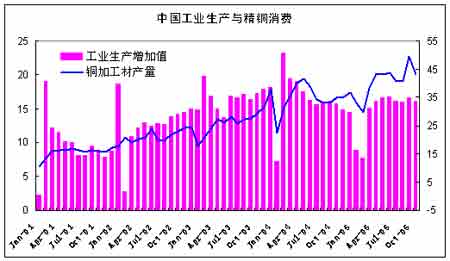

由于中国是全球最大的精铜进口国,而国际精铜贸易结算的定价是以伦敦三月期铜价格为基准来进行的,因此如果按当前的三月期伦敦铜的价格来测算,再考虑到目前的人民币汇率、增值税、关税以及伦敦铜现货/三月期升水、保运费等因素,精铜进口的合理比价应在9.8左右。但我们注意到由于市场对人民币升值的预期,自2004年第二季度后,沪铜与伦铜的比价轴心略低于9.8,近期随着国储在国内持续释放库存,沪铜与伦铜的比价更是持续走低,最新已接近8.78的水平,这意味着近一年半以来,国内精铜的进口贸易完全是处于亏损的状态,之所以在巨大的亏损状况下平均每月我国精铜进口仍要达到10万吨以上的水平,则完全是国内对精铜刚性需求的直接反映。通过中国工业生产与精铜消费的变化我们看到,中国精铜消费与工业生产有着较强的正相关性,而近半年来中国工业生产增加值持续保持着每月同比增长16%以上的水平,由此导致国内精铜消费始终处于近5年来的高水平,尽管随着近期国储在国内释放库存举动的延续,国内精铜的进口可望有所递减,但仅仅依赖对储备库存的短期释放是不可能弥补国内精铜长期短缺的现实的,因此这种由于国储释放库存所导致的国内精铜供求关系的短期转化不具有可持续性,其对于国内铜价的压制作用只能是短暂的。

中国工业生产与精铜消费

点击此处查看全部财经新闻图片

从另一个影响沪铜与伦铜比价的因素就是市场对于人民币继续升值的预期,从目前的比价看,假设只考虑汇率是变量的话,那么目前的比价所对应的人民币汇率已经为7.2的水平,换句话说未来三个月中只要人民币不会升值到7.2的水平,那么现在沪铜与伦铜的比价就存在着偏差。

三月期沪铜与伦铜比价

点击此处查看全部财经新闻图片

从近一年来沪铜与伦铜比价运行的区间可以看出,较为合理的(概率较大)沪铜与伦铜的比价轴心在9.3――9.5一带,特别是比价在9.0以下的时间都是极为短暂的,目前8.78的比价关系已经创出了近5年以来沪铜与伦铜最低的比价,尽管未来存在人民币继续升值的可能性,但笔者认为这一比价关系已经充分反映了未来人民币的升值因素,而国内铜市场供应的增加的因素由于从长期看不具有持续性,因此随着时间的推移,市场这只无形之手势必会推动沪铜与伦铜的比价向9.3以上合理的区间回归。

伴随着伦敦铜市场总持仓量的不断增加,国储与国外基金在铜市场的博弈也日趋白热化,在当前市场中持有单向头寸的风险日益加大,而国内又无期权保护的情况下,适当的进行沪铜与伦铜的反向套利不失为一种较为安全的交易策略。

大连北方期货 杨军

|