中国养老体系“打补丁”真相

来源:一见财经

如果你知道中国的养老形式有多严峻,就能理解国家为什么三天两头出台各种养老政策,为养老体系“打补丁”。

以房养老、延迟退休、递延养老保险、鼓励老人创业以及最近刚推出的养老目标基金……国家正在基本养老保险体系外构建一套“辅助养老体系”。

新的体系完全靠个人,所有的费用都需要自己承担。因此,有人质疑这是国家在“甩锅”,为以后养老保险“穿底”作准备。

这不是空穴来风,2014年国家要试点“以房养老”时,新华社在文章中就说:“这一切看上去很‘美’的创新之举,有一些人担心其背后有没有‘未来养老得靠自己’的‘弦外之意’”。

现在,新的“补丁”又来了!养老目标基金,说白了就是在年轻时购买基金,老了可以到期赎回,增加养老收入。

-01-

中国为什么要持续不断给养老体系“打补丁”,最直接的原因就是历史欠账太多,随着这几年养老问题越来越严重,需要新的“补丁”充盈养老金。

中国的养老体系仿于苏联,按照1951年颁布的《劳动保险条例》,男职工年满60岁或工龄满25年,女职工年满50岁或者工龄满20年,即可退休养老。

养老金为退休前工资的50%~70%。这一阶段员工个人是不需要缴纳养老保险的,都是企业(全是国企)来负担。

改革开放后,国有企业改革拉开序幕,其中最重要的内容就是企业要自负盈亏,不能“企业办社会”。这是中国的养老体系首次暴露于市场经济环境中。

在计划经济时代,大家吃的是“大锅饭”,市场化改革之后,有些企业亏损严重,已经不能负担退休职工的养老问题。90年代中期,养老体系改革的呼声越来越高。

当时有两种方案,一种是搞个人账户,也就是“每个人自己存钱养自己,不管其他人”;另一种是建立社会统筹账户,国家统一调配,向年轻人收钱养老年人。

这两种方案当时争论非常激烈,为了照顾各方利益,就诞生了现在“个人账户”和“统筹账户”并存的基本养老保险制度。

所谓“个人账户”就是个人账户的钱都是自己的,留着以后给自己用;“统筹账户”的钱是共同所有,可以划给别人用。

现在,城镇居民基本养老保险个人账户统一缴费比例为工资的8%,个人账户中个人缴费部分可继承;社会统筹部分由企业上缴,比例为职工工资的20%。

2014年,中国又建立了城乡居民基本养老保险制度,按照官方说法,“年满16周岁(不含在校学生),非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民,可以在户籍地参加城乡居民养老保险”。

参加城乡居民养老保险的人也有一个个人账户,缴费标准目前设为每年100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元12个档次。

和城镇居民基本养老保险相比,城乡居民养老保险的个人缴费额非常低,所以地方财政会按照个人缴费档次做相应的补助。

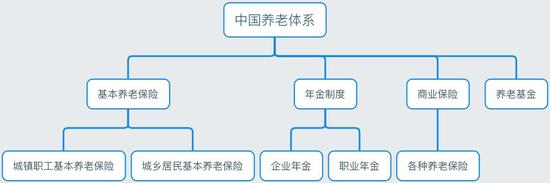

至此,中国的基本养老保险制度就建立起来了,这是中国目前养老体系“三支柱”之一,另外两个支柱包括年金制度和商业保险,而养老基金有望成为“第四支柱”。

-02-

从上面看,中国的基本养老体系还是很完美的,所有人群都覆盖了,但细究起来,问题很多,大致可以分为两大类:历史欠账和人口老龄化。

第一类:历史欠账

1993年,在十四届三中全会上,中国才正式提出建立“社会统筹与个人账户相结合”的社会养老保险制度。

所以,在这个制度建以前,已退休的职工和在实施个人账户制度以前较早参加工作的在职职工,在过去的工作年限里并没有个人账户的积累,但养老金需要支付。

另外,我国自1997年开始就一直实行统筹账户与个人账户“混账管理”,在岗职工交付的个人账户的养老金直接混进了社会统筹账户,为已退休职工支付养老金。

现在,所谓的“空账”就是这样产生的,由于不断地透支个人账户来填补社会统筹资金的不足,于是就导致了个人账户“有名无实”。

“空账”是什么意思,就是现在很多人账户内显示有具体金额,但在实际情况领取的时候,是没有钱的,这笔钱去哪了?就是用来给上一代没缴纳养老保险的人养老了。

之前没交养老保险但是仍需养老的还包括企事业单位工作人员。2015年之前,中国的养老体系是双轨制,机关事业单位工作人员也是不用缴纳社保的,但他们现在也需要养老。

第二类:人口老龄化

这主要指的就是中国的人口老龄化问题,国际货币基金组织推测,未来30年,中国的适龄劳动人口可能减少1.7亿,这也就意味着养老金的缴纳人少了1.7个亿。

于是就出现了一个新的问题,缴纳社保的人越来越少,需要养老的人越来越多。理论上,如果中国的人口老龄化趋势不能扭转,这个问题会越来越严重。

所以,作为“第一支柱”的基本养老制度压力逐年增大,支出增速长期高于收入增速,支出规模也在2013年超过收入规模,而且呈现越拉越大的迹象。

支出的比收入的多,怎么办?只能由财政来直接补贴,所以财政压力也越来越大。

以2016年为例,当年我国城镇职工养老金收入35058亿元,增长19.5%,基金支出31854亿元,增长23.4%,累计结存38580亿元。这一年财政补贴达到了破纪录的6511亿元。

这个数字近两年还在继续增长,在7月13日财政部召开的新闻发布会上,预算司副司长陈新华介绍,仅2018年上半年,财政对基本养老保险基金的补助就达6417亿元。

-03-

作为养老的“第一支柱”,“基本养老保险”覆盖最广,但“基本”二字也说明,这个养老金是满足你“基本”生活所需的。

根据国家统计局的统计,2017年末全国参加城镇职工基本养老保险人数4.02亿人,比上年末增加2269万人。2017年末参加城乡居民基本养老保险人数5.1255亿人,增加408万人。

现在,基本养老保险金压力越来越大,解决办法无非两种:开源(提高缴费比例等)、节流(少发或者延迟发),现在生活成本越来越高,节流的可能性不大,于是只能开源了。

开源可以分为两种,一种是增加基本养老保险的缴费率,让企业和个人多缴纳,但在目前的情况下可行性并不高,企业的税务压力本来就大,如果再提高养老保险缴费比例,压力更大。

另一种是在基本养老基金体系之外开辟新的养老渠道,给整个体系“打补丁”,现在的企业年金、商业保险、以房养老以及新推出的养老基金都属于此类。

企业年金是1991年就建立的企业补充养老保险,但是发展得很不好。

2013年,国家开始开展“以房养老”试点,老人将自己的产权房抵押给保险公司,获得一定数额养老金或者接受养老机构提供的服务,身故后,房子归保险公司所有。

在此前的四年试点中,“以房养老”并未受到老年群体青睐,试点进展缓慢。新华社此前的报道称,“以房养老”四年试点期间,承保不足百户。

今年6月中下旬,获得试点资格的12家保险公司先后开售税收递延养老险产品。购买一些指定的养老金融产品后,一部分个人所得税被允许延期至退休后领取金融产品积累的养老金时缴纳。

刚过了一个多月,养老目标基金又来了,这是一种创新型的公募基金,它以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有。就是现在买基金,老了赎回来养老。

国家推出这么多措施,其实目的很简单:养老基金压力也不小,个人要想办法为自己养老。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:万露

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)