牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

【今日直播】

川财2020中期策略会|食品饮料:集中度提升与消费行为改变为主线

上交所郑力海、华夏余昊:如何使用ETF和衍生品进行资产配置?

国盛张启尧、华夏轩伟:为何看好科创牛?科创50指数投资价值分析

川财2020中期策略会|海外:疫情下全球资本市场的挑战与机遇

长盛基金郭堃、长江证券邬博华(金麒麟分析师):如何看待新能源行业?如何挖掘长期牛股?

原标题:下一个康美药业?这家药企种种“怪象”惹质疑:债务增长业绩不增,存款充足却不还债,大客户“兼职”供应商……

来源:国际金融报

从资金链来看,海南海药(维权)还债压力并不大,那么,公司为何一直维持着较高的债务规模?又为何在债务猛增的情况下,业绩并未出现明显增长?

7月23日晚间,深交所针对海南海药2019年年报中的问题发出关注函。关注函重点主要集中在三部分:公司存贷双高问题、“奇葩”关联交易以及销售费用大幅攀升问题。

深交所表示,海南海药存在隐瞒子公司的情形。

7月24日,海南海药跌停,报收于8.7元/股。

“大存大贷”引质疑

《国际金融报》记者注意到,海南海药的借款问题从2016年就可以发现。2016年年初,该公司的短期借款才3.4亿元。然而到年末,这一款项猛增到11.35亿元。截至今年一季度末,海南海药短期借款已高达26.29亿元,其长期借款也从2016年年初的6245万元猛增至3.74亿元。

上海地区一名注册会计师持证人员对《国际金融报》记者表示,“一般情况下,短期借款飙升是因为公司生产经营规模迅速扩大导致。但是,如果一家公司的生产经营规模没有显著增长,而其短期借款迅速走高,这是公司资金链异常的信号。”

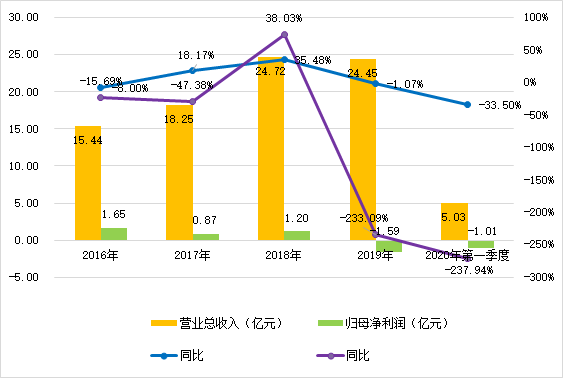

记者注意到,在海南海药债务余额大幅增长的同时,其业绩增长并不明显。2016年至2019年,该公司营业收入分别为15.44亿元、18.25亿元、24.72亿元以及24.45亿元,归母净利润分别为1.65亿元、8662.66万元、1.2亿元、-1.59亿元。

此外,该公司账面上一直存着大额的货币资金。2015年末,该公司货币资金仅12.22亿元。仅一年时间,该项猛增至31.44亿元,截至今年一季度末,海南海药的货币资金仍维持在20亿元以上的规模。

从资金链来看,海南海药还债压力并不大,但公司为何一直要维持着较高的债务规模?为何在债务猛增的情况下,公司业绩并未出现明显增长?

上述会计师进一步指出,“海南海药财务数据整体表现为‘大存大贷’,即一方面货币资金充足,给人一种不差钱的感觉。但另一方面却有很多短期借款、应付票据甚至发债。从财务角度来看,资金使用成本过高,至少说明公司的资产负债结构是不合理的,近年爆雷的上市公司中,康得新以及康美药业均存在‘大存大贷’的财务特征。”

第一大客户“兼职”第一大供应商

此外,记者注意到,在海南海药的年报中,一家浙江的企业既是上市公司第一大客户,同时也是第一大供应商。

年报显示,这家公司为台州市一铭医药化工有限公司(下称“台州一铭”)。2019年度,海南海药对台州一铭的销售金额达16.03元,占年度销售额的比例达6.55%;采购额达20.02亿元,占年度采购总额的比例达16.88%。

天眼查APP显示,海南海药全资子公司海口市制药厂持有台州一铭50%的股份。自2012年半年报开始,台州一铭以“合营公司”的身份出现在海南海药的财务报表中,并与海南海药之间的往来十分密切。

历史财务数据显示,海南海药与台州一铭之间的关联交易长期存在。此前,台州一铭仅以上市公司的主要供应商的角色出现,而到了2018年,该公司同时在海南海药的销售端和采购端扮演着重要角色。此外,台州一铭还“欠了”海南海药一批价值高达310.72万元的货物,时隔两年仍未交付。

值得注意的是,这家“重要”的合作方内部已出现问题。据了解,台州一铭因拖欠公司员工苏志喜8.53万元元,被法院强制执行,但公司没有财产可供执行。因此,台州一铭的法人代表兼董事长宁拥军已被法院限制高消费。

一家拿着4000多万元预付款的公司,为何连区区8万多元都拿不出来?台州一铭难道是个壳公司?

对此,海南海药相关人士对《国际金融报》记者强调,公司与台州一铭之间只是合作方,所有的交易也都是正常交易,不存在利益输送以及占用上市公司资金嫌疑。

此外,除存贷双高、奇葩关联交易,海南海药销售费用的异常增长也格外诡异。

2019年度,在公司营业收入同比下降1.07%的情况下,其销售费用竟同比猛增56.69%。至11.6亿元。其中,销售推广费及市场开发费支出高达9.58亿,同比大增46.35%;渠道建设和维护费支出1.09亿元,同比暴增423.56%。

与之形成反差的是,海南海药研发投入却是少得可怜,2019年度其研发投入只有9188.69万元。业内人士认为,在医药行业一致性评价及集采政策加速落地实施的大背景下,严重依赖销售的药企生存空间越来越小,这种轻研发重销售的模式难有持续性。

针对文中疑问,《国际金融报》记者致电海南海药,对方表示,“以后续公告为准。”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:逯文云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)