作者 | 小鑫

流程编辑 | 小白

风云君之前找房子的时候,被中介带着一个一个小区看,风云君是啥也不懂。

偶尔被告知这个小区物业比较好,那个小区物业不怎么样的时候,风云君也是一脸懵逼。心想物业不就是收收物业费,雇保安和清洁维护小区,有啥好还是不好的呢?事到如今也没搞清楚。

这不巧了嘛!这不巧了嘛!最近港股上了一家保利物业(06049.HK),正好就是风云君之前看过的一个小区的物业公司。

求人不如求己,风云君决定探一探这家公司的财务报表。

一、行业趋势

近年来,物业服务行业的大趋势是在管面积向头部企业集中。

根据中指院的报告,2018年物业服务百强企业在管面积达到82亿平方米,中国物业管理公司在管总面积达到211亿平方米。

物业服务百强企业的市场份额为38.9%,比2014年大幅提高了19.4个百分点。

在管面积说的是已经开始提供物业管理服务,并有权收取相关物业管理费的面积。

(来源:保利物业招股书)

最近几年也是物业服务公司集中上市的时期。

中国物业服务百强的前22名(注:第20-22名为并列)中,已经上市的有绿城服务(02869.HK)、碧桂园服务(06098.HK)、保利物业、彩生活(01778.HK)、中海物业(02669.HK)、雅生活服务(03319.HK)、蓝光嘉宝服务(02606.HK)、时代邻里(09928.HK),共八家。

另外,已经在港交所递交上市申请表的还有建业新生活。

(来源:中指院2018年中国物业服务百强企业研究报告)

其中时代邻里是和保利物业同一天上市,上市第三天时代邻里的收盘价较发行价低8.2%。同样的时间点,保利物业股价较发行价上涨24.2%。保利物业的股票受到市场追捧。

已经上市的物业服务公司中,市值在100亿港元以上的有碧桂园服务(701亿港元,注:均为2019年12月23日数据)、雅生活服务(341亿港元)、保利物业(240亿港元)、绿城服务(221亿港元)和中海物业(165亿港元)。

保利物业市值目前排名第三。

二、业务发展

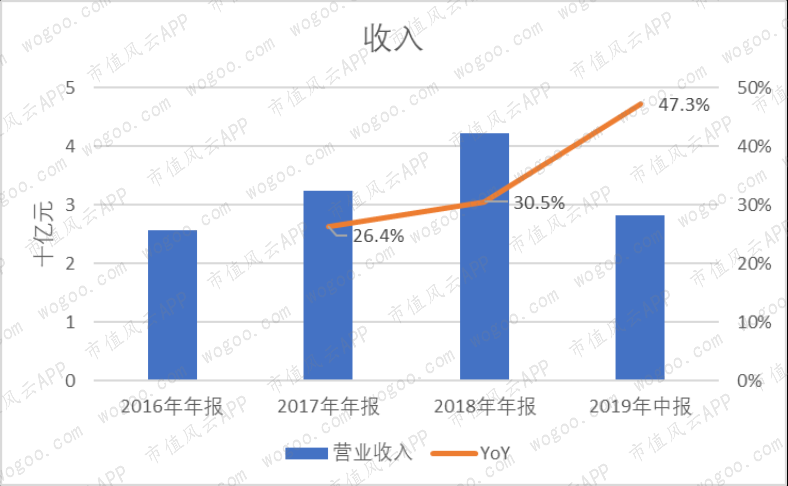

2018年,保利物业的收入为42.29亿元,2016-2018年收入的CAGR为28.4%,增速超过100强公司整体的24.5%。公司的增长不错。

2019年上半年,保利物业的收入为28.22亿元,同比增长了47.3%。

保利物业的增长主要依靠内生增长实现,公司较少进行收购。

公司的收入来源分为三部分:物业管理、非业主增值服务、社区增值服务。

物业管理包括住宅物业管理和非住宅物业管理;

非业主增值服务包括面向物业开发商及其他物业管理公司的服务;

社区增值服务是指面向业主及住户的服务。

其中,物业管理收入为29.10亿元,占2018年收入的7成;非业主增值服务收入和社区增值服务收入分别为4.59亿和5.40亿元,占比相当。

近三年半以来,核心的物业管理服务增速始终在20%以上。

社区增值服务2018年开始发力,增速达到95.3%,2019年上半年也有80.9%。

非业主增值服务的增长也比较快,2018年全年和2019年上半年增速分别达到38.7%、35.3%。

接下来,我们具体看看物业管理和社区增值服务。

三、物业管理收入增速与住宅在管面积增速接近

保利物业与开发商和业主订立的物业管理合同以包干制为主。2018年来自包干制的收入占到物业管理服务收入的99.3%。

有关包干制的更多介绍,各位老铁可以看风云君之前写过的《彩生活:上市以来坚持分红,转型社区O2O进展缓慢》。

公司收取物业管理费的基础是在管面积。

截至2018年底,保利物业的在管总面积达到1.91亿平方米。2016-2018年在管面积的CAGR达到52.6%,远超保利物业的收入增速。

这是为什么呢?

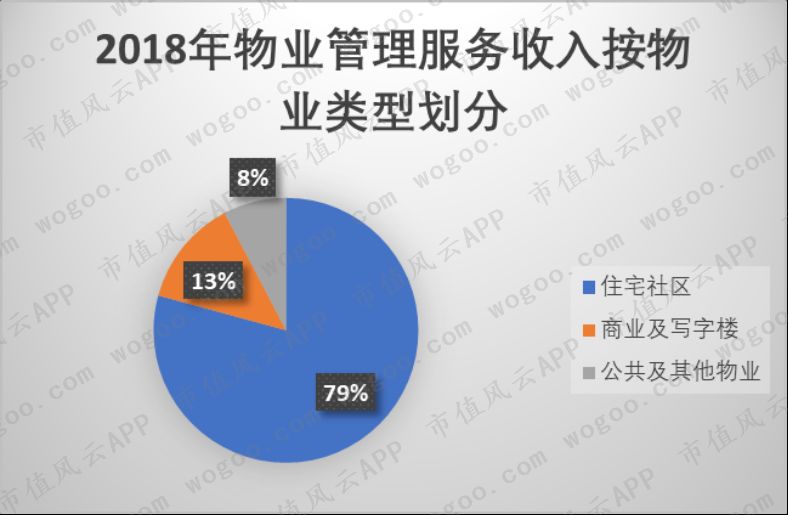

如果分物业类型来看,就会发现近几年在管面积的增长主要在公共及其他物业领域,而这些类型的物业管理费要远低于住宅或者商业物业。

保利物业虽然没有披露具体的公共及其他物业平均管理费。但是从按物业类型划分的管理服务收入可以看出,公共及其他物业的管理费收入远少于住宅。

截至2018年底,公共及其他物业在管面积占在管总面积的比例为36%,但收入仅占物业管理服务收入的8%。

如果只看住宅社区,2014-2018年住宅社区在管面积的CAGR为24.4%,同时期物业管理服务收入的CAGR为23.5%,两者已经相当接近了。

物业费方面,住宅社区的平均物业管理费从2016年的每平米每月2.10元提高到2018年的每平米每月2.14元,增幅非常小。

同时期商业及写字楼的平均物业管理费从每平米每月6.29元提高到每平米每月6.71元,增幅相对较大。

另外,物业服务公司一般还披露合同管理总面积这一指标。合同管理总面积包括在管总面积以及已经签订合同但尚未交付的面积。

近三年多来,在管总面积与合同管理总面积的比例略有下降,说明了保利物业未来可获得的在管面积非常有保障,业务前景很好。

截至2018年底,合同管理总面积达到3.62亿平方米,在管总面积占合同管理总面积的比例为52.7%。

四、社区增值服务毛利率处于可比公司中游

介绍完了核心的物业管理服务,风云君还想看一下高增长的社区增值服务。

(社区增值服务,来源:碧桂园服务2018年年报)

保利物业的社区增值服务包括社区生活服务、社区资产增值服务。前者主要服务业主及住户,后者包括停车场管理服务、公共区域增值服务(出租)。

与保利物业自己的其他业务相比,社区增值服务的毛利率较高。

2018年,社区增值服务的毛利率为48.4%,大幅高于物业管理服务的14.1%和非业主增值服务的20.1%。

与其他几家规模靠前的物业服务公司相比,保利物业的社区增值服务毛利率处于中游水平。

2018年,社区增值服务毛利率从高到低排名分别是碧桂园服务、雅生活服务、保利物业、绿城服务,四家的毛利率分别为66.1%、50.9%、48.4%、25.5%。

除了绿城服务外,其他三家公司的社区增值服务毛利率都在2016-18年有所提高。

毛利率提高的三家公司基本上是得益于规模效应,以及优化结构以提升高毛利业务占比。

(来源:碧桂园服务2018年年报)

(来源:雅生活服务2018年年报)

绿城服务则因为房地产经纪业务的放缓和文化教育服务的大幅亏损,毛利率下降。

现在城市里想要住得舒服,是离不开丰富的社区服务的。从这个角度看,选择社区增值服务开展得好的物业公司是很重要的。

当然,从投资角度看公司要确保对应的盈利能力。

五、盈利能力有提高

话说回来,物业服务公司的主业还是物业管理。

看过之前彩生活文章的老铁们应该还记得,包干制对于彩生活的毛利率影响很大。

所以在这里先明确一点,碧桂园服务、雅生活服务、保利物业、绿城服务的物业管理服务收入中绝大部分均来自包干制。

近年来四家公司的物业管理服务毛利率都略有上升,原因主要是物业管理费的提高,规模经济效应,以及服务外包等手段使得人工成本得到有效控制。

(来源:保利物业招股书)

(来源:碧桂园服务2018年年报)

2018年,保利物业的物业管理服务毛利率为14.1%,略高于绿城服务,相比碧桂园服务、雅生活服务的31.9%、27.4%还是有很大差距。

同时,保利物业的整体毛利率达到20.1%,比2016年提高了3.4个百分点。这其中既有主业毛利率提高的贡献,也有高毛利的增值服务占比扩大的贡献。

而营业利润率也由2016年的8.1%提高了2.8个百分点至10.9%。

物业管理属于劳动密集型服务,成本结构中最主要的就是员工成本。员工成本占销售成本的比例也体现了物业服务公司控制成本的能力。

(来源:雅生活服务2018年年报)

根据中指院的数据,物业服务百强企业的平均员工成本占销售成本的比重在上升,2017-2018年分别为53.4%、55.8%及57.8%。

保利物业近三年的员工成本占销售成本比例分别为54.2%、59.1%、55.6%,2019年上半年为55.4%。明显可以看出,员工成本占比从2018年开始得到了有效控制。

另外,物业服务公司上市后一般不披露销售成本的细分项。风云君就选取了与保利物业同时上市的时代邻里作为对比。

时代邻里在中指院的物业服务百强企业中排名第14,而且收入来源同样是包干制。

2016-2018年,时代邻里的员工成本占销售成本比例从59.1%降至56.7%。2019年上半年又上升至67.7%,同比提高了4.8个百分点。

(来源:时代邻里招股书)

保利物业的成本控制能力比时代邻里更强,而其维持员工成本占比的措施主要包括将劳动密集型服务外包,以及实施数字化的管理手段。

六、应收账款当中别有洞天

我们都知道,物业费一般按月收取。如果有业主或住户拖欠物业费,公司的应收账款周转天数就会拉长。

近年来,保利物业的应收账款周转天数变化不大,其中2018年达到18天,比规模靠前的其他几家物业服务公司都要短,反映了保利物业优秀的运营能力。

(来源:保利物业招股书)

应收账款周转天数及其趋势在很大程度上取决于公司开展的业务类型。

比如,碧桂园服务给非业主增值服务的信贷期为60天,这部分应收账款的周转就比物业管理应收账款要慢,从而使碧桂园服务的应收账款周转天数更长,其中2018年为37天。

不过碧桂园服务在快速增长的同时(注:2016-2018收入CAGR达到40.8%),应收账款周转还得到优化,说明碧桂园的运营能力也不错。

(来源:碧桂园服务2018年年报)

雅生活服务的应收账款周转天数则是一路向上,2018年达到61天,远超其他三家公司。这跟雅生活服务开展了较多的外延增值服务(注:相当于非业主增值服务)有关,外延增值服务占雅生活收入的比例也从2016年17%增长至2018年的43%。

应收账款拖欠久了就会变成坏账。

2018年底,保利物业账期两年以上的第三方贸易应收款预期亏损率为88.3%。

(来源:保利物业招股书)

这一比例相比碧桂园服务的33.9%、雅生活的35.3%都要高,低于绿城服务的100%。这说明保利物业在对应收账款坏账的会计处理上相当谨慎。

(来源:碧桂园服务2018年年报)

(来源:雅生活服务2018年年报)

(来源:绿城服务2018年年报)

七、与控股股东保利发展的关系

目前,保利物业上市还不足30天。在假设超额配售权没有行使的情况下,保利发展控股(600048.SH)及其子公司西藏赢悦持有保利物业75%的权益。

保利发展是中国第四大的房地产开发商,而保利物业承接了保利发展所开发的绝大部分物业的管理业务。

(来源:中指院;https://fdc.fang.com/news/zt/201901/2019bq.html)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)