来源:方正证券研究

2019年7月份,CPI同比2.8%,前值2.7%;PPI同比-0.3%,前值0.0%。

核心观点

CPI超预期上涨,猪价是核心变量。7月CPI同比2.8%,较前值回升0.1个百分点,较市场预期小幅回落的判断出现背离。非食品消费品价格跟随PPI回落,服务价格同比持平前值的1.8%,食品项同比上涨9.1%(前值8.3%),是支撑CPI超预期回升的关键(图表1)。食品细项来看,菜、蛋、猪肉价格涨幅扩大(图表2),猪价同比涨幅较前值扩大6.9个百分点,是影响CPI走势的核心变量。

后续猪肉涨价的压力主要体现在今年四季度和明年年中。分析2007年、2010年和2015年三轮猪周期表现(以CPI猪价同比涨幅转正首月为t期),猪肉涨价持续冲击在2年左右,冲击的形态存在不确定性(2007年为M形,后两轮则为n形)(图表3)。截至2019年7月3日非洲猪瘟疫情共扑杀116万头,对比2007年蓝耳病疫情发生12个月后死亡101.06万头,本轮猪瘟疫情对供给产能的冲击类似2007年蓝耳病。结合过去三轮猪周期冲击的节奏,预计后续猪肉涨价压力还将持续显现,涨价压力最大的区间将集中在今年四季度和明年年中(加上夏季有利于疫情扩散)(图表4)。

PPI自2016年8月以来首次转负。7月PPI同比下降0.3%,是2016年8月以来首次转负,较前值0%回落0.3个百分点。其中,生产资料和生活资料分别较前值回落0.4和0.1个百分点(图表5)。生产资料中,采掘工业和原材料加工业是主要拖累,7月同比分别增长3.2%(前值4.5%,下同)和-2.9%(-2.1%)(图表6)。

国际油价走弱是拖累本轮PPI转负的关键。分行业来看,黑色金属、有色金属和非金属矿采选业价格涨幅持平前值或有所扩大,其中黑色金属和有色金属采选同比涨幅较6月分别扩大5.2和0.8个百分点;国际油价下跌是拖累本轮PPI转负的关键,7月石油和天然气开采行业PPI同比下降8.3%,降幅较6月加大6.5个百分点(图表7)。

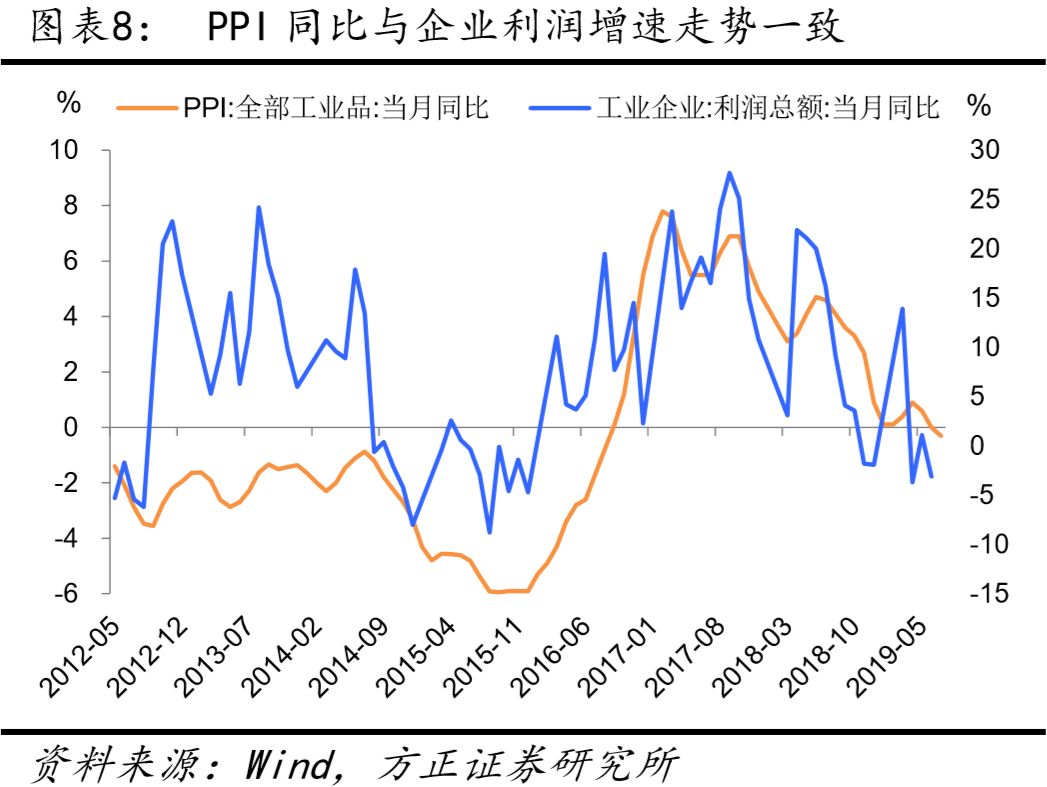

三季度利润和名义GDP增速将继续探底。PPI重回通缩,一方面意味着三季度利润和名义GDP还将继续探底,利润增速在四季度后期有望跟随PPI翘尾因素小幅改善(图表8);另一方面则主要体现在通过利润链条对后续企业投资的持续抑制(图表9)。

风险提示:猪瘟疫情恶化;原油供给形势变化;环保政策变化

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)