消费之前需要注意哪些“陷阱”?诱导消费者的话术和骗局都有哪些?黑猫投诉平台帮您避开这些消费障碍,保障您合理的投诉需求。【点击投诉】

调查丨房抵经营贷仍在继续,消费贷也已上线,中介连夜应对,银行帮忙“搞定”…业内人士:不谈道德

证券时报网

“今天是21号,这个月还有9个工作日,只要你配合我们,每个环节都顺利进行的话,完全赶得及在这个月申请到贷款,并享受政府贴息补助。”4月21日上午,贷款中介向记者表示。

此前,证券时报网报道深圳部分房抵经营贷违规进入楼市的现象引起各界高度关注,严厉的监管和银行自查也随之而来,市场的反应到底如何?

风口浪尖仍有人顶风作案

4月21日,证券时报记者接到深圳一家金融公司贷款中介的电话,顺势以感兴趣为由,与其进行了当面交流。

当记者提及深圳市住建局、中小企业局和央行深圳中心支行刚出台的有关政策管制时,该中介人员表示:“这个消息我们三天前就知道了,并连夜开会,提前作了研究。分析哪些客户在这个监管范围之内,哪些不在监管范围,跟您联系,就说明您是不受这个政策影响的。我们也不会做无用功啊。”

贷款中介告诉记者,“我们有业务合作方,专门做公司买卖业务,到时会过户一家公司到你名下,比如你是老师,我们就会匹配一家教育或培训类的公司给你,这样没有跨界,容易通过银行的审核。这家公司是空壳公司,过户后并不需要你实际经营,每年只要花几百块钱报个税就好了,报税这些也不用你管,我们公司可提供一条龙服务,贷完款两年后,你不想要了,可以再把这个公司卖掉。”

公司过户后,此时记者名下有公司、有住房,由金融公司联系相应的合作银行,就可以申请深圳市的低息企业贷款,并享受3-6个月的政府贴息。

记者反复表示担忧政策风险问题,中介打包票说100%没问题,“首先你的房子,购买时间在一年以上,我们给你提供的公司注册时间也在一年以上,根本就不在此次政策审查范围之内。只要银行批复了咱的贷款申请,银行客户经理会同时给你申请贴息。你说业务流水这些也不用担心,这次政府扶持的本来就是小微企业为主,300万元以下,很多小金额的都不需要纳税的。”

“现在像你这样情况的客户很多,有房产,但没有公司的,我们天天加班到10点。”贷款中介催促记者加快进度,因为贷款贴息政策,要求必须是4月30日之前完成放款的企业。

不过,记者前几天采访时,也遇到一家金融金司表示注册公司和购销合同可以花钱代办,21日再次向他们询问时,对方的答复有所改变,“怎么现在才来办,这两天查得很严,暂时我们也不敢接。”

买家谨慎 准备寻找其他途径

相比于中介的激进,部分买家则变得谨慎起来。

“我的财路被你们断了。”刘先生笑着对记者说道。刘先生在深圳一家大型企业上班,春节前注册了一家公司,准备做点副业。今年3、4月份企业贷火爆起来,他也动起了心思,想用公司的名义+自住房抵押,低息贷款一笔资金用来买房,前期准备一切作绪,目前已经进入到寻找放款银行阶段,“问了几家银行,都可以贷,只是利息高低问题,因为我的公司注册时间还不到半年,所以利息会高一点。其中一家银行给我的报价是可以放款850万,5.4%的年利。”从与银行信贷员的沟通来看,他感觉信贷员并不关注公司的实际运营情况,关注的重点是房产抵押,“我这个房子市价在1450万元左右,贷850万出来,银行的安全垫很厚,他们并不需要关注我贷的钱去干什么了,如果还不上他们收楼就可以。”

如果个人名下有房有企业,以企业经营贷款的模式申请贷款。大致的流程如下:

1、找担保公司还清住房贷款,拿到红本。

2、红本加企业执照,以企业经营申请低息贷款,3年、5年、10年等期限,利率4.5%-6%不等,可以先息后本。10年贷款到期之后可以再展期一次。有些需要每年过桥一次。有些银行对于企业注册年限有要求,有些比较松,有没有流水都可以。

3、贷款审核通过后,资金打入企业账上,再通过虚签合同等方式,把资金转移到个人账户。

“现在肯定不会继续做企业经营贷了,但房子还是要买,会想其他途径。”刘先生表示。

消费贷或重新上线

记者还以潜在客户名义,分别向一家国有银行和股份制银行的贷款业务经理咨询,希望可以申请相关的经营贷。国有银行的工作人员告诉记者,目前经营贷的业务还没有停止,但现在查得很严,说不定过几天就要暂停这个业务。“我们收到央行的好几个文件,现在想申请经营贷必须谨慎。”这位国有银行的工作人员如是说。另一位股份制银行的工作人员告诉记者,现在银行内部正在自查,严查资金去向。对于是否已经有贷款者被抽贷,该工作人员表示目前还没有听闻相关情况。

一般来说,银行发放经营贷有两条重要防线:企业经营情况和作为抵押物的房产过户期限。就在4月21日,市场消息指出,深圳金融办、银保监局及各主要商业银行举行了网络会议,会议决定从即日起过户不满半年的物业抵押做经营贷的,不得审批;并收回1月25日后审批的不满半年的物业抵押经营性贷款。随后,银保监局方面表示上述内容为假消息。

不过,有一家股份制银行的贷款经理则对记者表示,对于过户不满半年的物业,以及公司业务不明的情况,他们不予贷款。

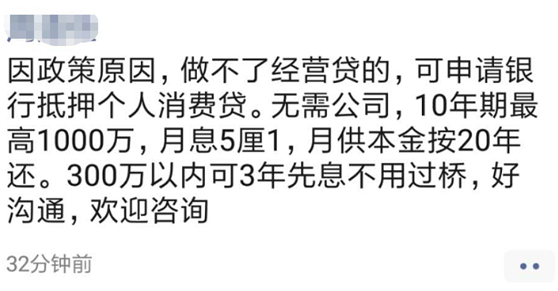

除了经营贷,一名国有银行贷款经理还对记者表示,抵押消费贷同样可以考虑,这个贷款不需要提供注册公司的证明,目前年化利率最低可以做到3.96%,但还是需要房产作为抵押,视客户的资质,最多可以抵押房产评估价的8成左右。此外,这类抵押消费贷还款年限同样可以放宽到10年,先息后本,同时还需要提供资金使用证明。

当记者询问能否把贷款拿来买房,该名工作人员先给予否定的答复,但随后表示可以帮助客户“搞定”相关手续,不会影响资金的用途。

经营贷被收紧的同时,在朋友圈,消费贷已经登场。

业内人士:无法用道德标准衡量这种投机行为

有贷款中介估算,企业经营贷资金流入企业和楼市的比例大概是五五分,即企业与楼市各一半。

企业经营抵押贷,需要用房本+公司执照抵押,不能用机器设备抵押,所以还是要求老板先有一套房,而一些埋头做企业的人,所有资金都用于扩产,生产经营,也许并没有在深圳买房,虽然是在做企业,但已被排除在这个贷款之外。相反,炒房客手里,有房本在手,只需要花几千块买个公司的壳,就能顺利获取这个低息贷款。

看着居高不下的房价,一些置业者表示无奈之余也很愤怒:如此套用低息贷款来扰乱市场,的确应该严查!而在炒房者看来,房价涨无非两个原因,一是楼市的供应和需求关系,二是资金有没有其他出口。这两个问题不解决,就不会改变趋势。漏洞这个堵了,还会有新的漏洞出来。

“现在经济形势不明朗,如果要我扩产说实话心里没底,股市也是十炒九亏,现在流动性宽松,钱放在那里就是贬值,我只好加杠杆买房了。”有炒房者表示。

有业内人士向记者坦言,用道德标准用于衡量这种投机行为根本没用,每个人都是为自己的利益考量。“银行为啥更愿意贷款流向楼市?这是因为房贷是优质资产,必须顾及到信贷员的考核压力,银行业绩要求等。资金为啥进不了实体?因为真正想获取低成本资金的中小企业往往拿不到,而一些企业主情愿通过企业经营贷款变相进入楼市,相比实业经营,流入楼市能获取更大的利益。”

众多中小微企业已经习惯野蛮生长,较少享受到政策红利,碰到资金周转困难一般通过民间借贷等方式自行解决。而国家出台的低成本资金,由于渠道不通,始终无法完全下沉,这或许需要一些更市场化的手段,比如信贷员真实下放给中小企业的贷款,给予一定的容错率;对于由企业信贷产生的业绩回报,给予信贷员提成奖励等等。

责任编辑:梁斌 SF055

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)