安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

自新冠疫情在美国爆发以来,财政部过去两个月大量发债,所造成的直接后果就是财政部的现金余激增达到创纪录的1.5万亿美元,根据计划,未来三周财政部还将向市场注入7000亿美元。而目前越来越多的迹象表明,美联储已将量化宽松的程度不断缩减,没有足够的有机需求为即将到来的数万亿美元预算赤字预先融资,美联储或将需要再次进行市场“干预”以解决流动性问题。

美国财政部会在未来三周向市场注入7000亿美元吗?

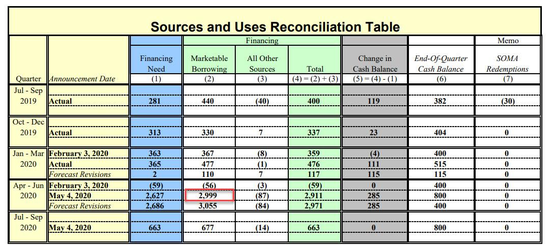

根据此前《“爆表”的美国国债钟》中,因为在财政部最新的季度借款需求预估中,当前季度的融资需求为3万亿美元,财政部还预计本季度末(FY2020Q3)的现金余额将为8000亿美元。

美国财政部收支及预期

美国财政部收支及预期也就是说,如果财政部的预测确实是准确的,那么在7月份前的未来三周,财政部的现金余额将创纪录地减少7000亿美元,才能达到8000亿美元的既定预期目标!

美国财政部现金余额及预期

美国财政部现金余额及预期北欧联合银行(Nordea)对此评论道,“好像全球政府“高估”的当前的债务发行需要,如美国财政部在美联储高达惊人的1.5万亿美元,比季度末目标高出7000亿美元的。既然为援助计划预留的美元难以离开美国财政部的账户,是否将国债发行(大幅)减少到2020年下半年?”或者,“如果这7000亿美元真的离开了美联储的账户,并在季末前流入实体经济,那么这可能会极大地提振风险资产。”

目前暂不清楚财政部将如何强迫这些资金投入实体经济:提醒一下,大约1400亿美元的工资保护计划仍未使用,但是企业对赠款形式的有效免费资金的需求似乎已见顶。财政部会继续把数千亿美元的现金转移到美国人身上吗?

下一个重要的问题是,众所周知“直升机撒钱”往往需要美联储与财政部的互相配合,这样“左口袋掏右口袋”的把戏才能够循环下去。但目前的情况似乎已经在慢慢偏离这个预期。

QE收缩,美债恐供过于求

在美联储刚推出“无限QE”的半个月中,美联储的购债规模一度扩大至750亿/日,而在4、5月的大部分时间里,购债规模已经逐步缩小,到目前为止已经逐渐缩减至40亿/日;而在过去的三个星期里,美联储的隔夜回购操作有明显上升趋势,上周五升至3月危机以来的最高水平,在20天回购交易中,隔夜回购总额达到1062.5亿美元,周一早些时候,又进行了670.5亿美元的隔夜回购(跨TSYs和MBS)。

虽然对金融状况明显收紧的原因存在一些争论,但最简单的解释是,由于美联储购债规模“一缩再缩”,连每日POMO也出现反常操作,本周平均每天只有45亿美元,交易商不得不寻找其他手段来获得流动性,并越来越多地转向美联储的回购操作。

这里的问题是,因为美国公债供应激增,美联储是否已将量化宽松缩减至不可持续的程度?另一个可以印证该观点的证据是,美国国债的长期收益率。上周晚些时候,长期收益率飙升,导致收益率曲线急剧陡峭。

摩根大通的Nikolaos Panigirtzoglou对此评论称,“美国公债曲线趋陡在很大程度上反映了(公债)供应高于量化宽松。”他随后重申,“美联储每天40-50亿美元的量化宽松政策不足以抵消供应。如果10年期国债的收益率接近1%,美联储将面临着更多的挑战”。

当然,那时美联储可以简单地推出收益率曲线控制(YYC)以确保不失去控制,虽然根据WSJ的一篇文章在周末美联储当前的“whisperer” Nick Timiraos称,“美联储官员并不准备宣布任何决定所谓收益率上限,当他们周三结束为期两天的政策会议。”也许,但如果收益率的变动加速,10年期国债收益率的涨幅超过1%,这种情况可能很快就会改变。

与此同时,随着Wrightson ICAP经济学家卢•克兰德尔写道,当美国联邦储备理事会本周宣布回购操作下一个计划,不太可能会使“任何重大的变化”。鲍威尔曾多次表示,美联储不急于“正常化”操作,4月份的会议纪要让市场注意到,随着时间的推移,该机构回购融资的条款可能会变得不那么慷慨。

克兰德尔称,美联储认为短期内也不太可能有必要推高回购利率,因为美国财政部在4月和5月发行票据的累积效应,已开始在本月推高隔夜利率;在7月份税收季,货币基金“可能出现大规模季节性资金外流”,这可能给下个月带来额外压力。同样值得注意的是,这位 ICAP分析师指出,美联储一直在通过缩短期限和降低定期操作的频率,“悄然”缩减回购市场的规模。

将所有这些因素加在一起,再加上每周量化宽松力度的缩减和美联储回购市场规模的缩减,随着债券交易员意识到,没有足够的有机需求为即将到来的数万亿美元预算赤字预先融资,我们可能很快就会遭遇利率恐慌;并且,美国政府支出仍继续增加,美联储将需要再次进行市场“干预”,以恢复3、4月份以来的宽松流动性状况。(新浪美股 林克)

责任编辑:张国帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)