银行理财亏损是谁的错?

来源:轻金融 作者:尚志科

为什么亏损幅度很小,投资者还要投诉?

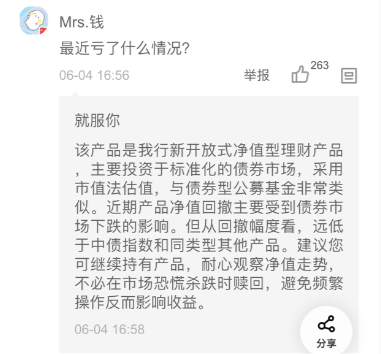

这两天,被银行理财亏损的两个截图刷屏了。

于是,多方都在做投资者教育,说这是正常现象,浮亏不代表最终受益。我觉得这些观点都没问题。

但是,个人还是想提一个问题,“银行理财亏损是谁的错?”

提这个问题,不是真的试图找绝对的责任方,本文也不是专业性探讨,而是想说一些不一样的角度,说一些客观常识:

比如,银行理财亏损固然是正常现象,但是对于亏损,银行/理财子公司就没有更多可以完善的地方吗?当然有。

再比如,难道能把亏损的责任推给市场不好和客户不理性吗?当然不是。

1、为什么亏损幅度很小,投资者还要投诉?

先来看刷屏的图:

一则是平安的理财亏损:

另一则是招银理财的一则产品亏损:

首先有一个市场可能遗漏掉的信息要说明下,银行理财出现亏损的区间,基本上是最近一个月,拉长时间来看其实收益还是可以的。

比如,上图招银理财的那款产品虽然近一月年化收益-4.42%,但真实亏损幅度其实很低,而且该产品成立以来的收益几乎是持平;

而平安的90天成长,虽然近1月年化-7%,近3月、近6月、成立以来的年化收益都是正增长。请看下图:

至于亏损原因,则是因为近期债券市场利率波动剧烈,君不见同期的债券型基金收益也出现了亏损。

银行理财做投资者教育的角度,是产品不承诺受益;这些产品多是一定期限的封闭式产品,无法提前赎回,所以这种亏损不代表投资者最后收益会亏。

那么,问题来了,银行理财都净值化了,银行也在产品介绍中提示可能存在风险,为什么投资者还要去投诉呢?你可以说是破刚兑不易、净值化任重道远,银行理财的投资者教育工作还得加强等。

但是,有一点是银行理财不能忽视的:即客户的持有体验。这一点不用多解释,同样的一年5%,平稳增长和经历过山车,客户体验是完全不一样的。不是卖理财都有投资者适当性吗?卖者是否100%尽责了?买者自负是否传达得足够清晰?

也就是说,银行理财出现亏损虽然是正常现象,但是不能光说是正常现象就完了,这至少说明银行理财的投资者教育还远远不到位。

2、银行理财是否存在“误导”之处?

客观来说,银行理财的信息披露比基金公司勤快多了。

比如,这是工银理财一则产品的披露公告,基本上一个月披露一次。相比基金只有季报要频繁多了,这是银行理财值得称赞之处。

与此同时,银行理财也应该反思一下,目前的产品信息介绍以及客户服务中,有没有做得不够完善的地方?

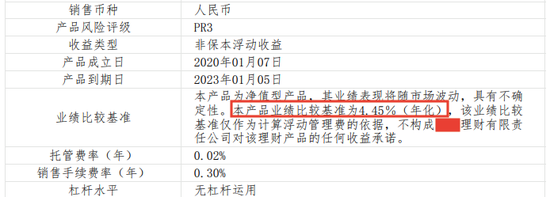

个人就觉得有个别地方值得商榷:比如在不少银行理财的公告里,业绩比较基准都标明了4%~5%之间,这是有点匪夷所思的。

上图产品中,业绩比较基准是7天通知存款最新年化利率1.1%加上3.3%,这意味着该产品的业绩比较基准也有4.4%。

而在另一款银行理财的产品介绍中,直接就说业绩比较基准为4.45%。尽管说明了业绩比较基准是为了计算浮动管理费的依据,不对收益作任何承诺,但是这样明显的比较基准,是不是会对投资者形成一定的误导?

这样的业绩比较基准,与之前刚兑时代的“预期年化收益”的差距有多大呢?至少在很多投资者看来,未必那么明显。

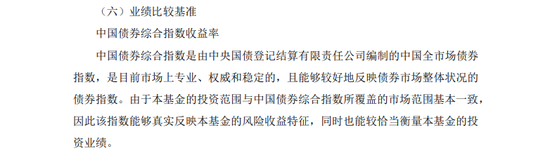

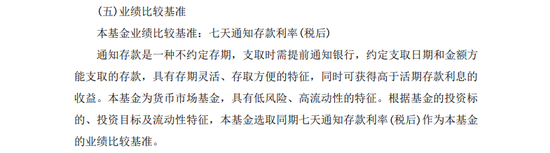

那么,债券型基金、货币基金的业绩比较基准,都是什么呢?

这是一只增强收益债基的比较基准:

这是一只货币基金的比较基准:

尽管这些比较基准也有历史年化收益,但是基金公司在说明书中没有赤裸裸的写出来。

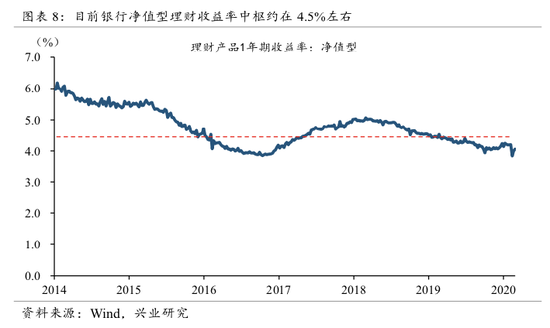

当然,此处只是个人观点。对银行来说,要是什么收益都不能提,难度也挺大的。而且据兴业研究的统计,目前银行净值型理财收益平均中枢也在4.5%左右。

但是否还有可以平衡的方法呢?

3、亏损的银行理财不在少数,要习惯

想强调一点,可以把净值型理财当成基金看待,要习惯亏损的存在。

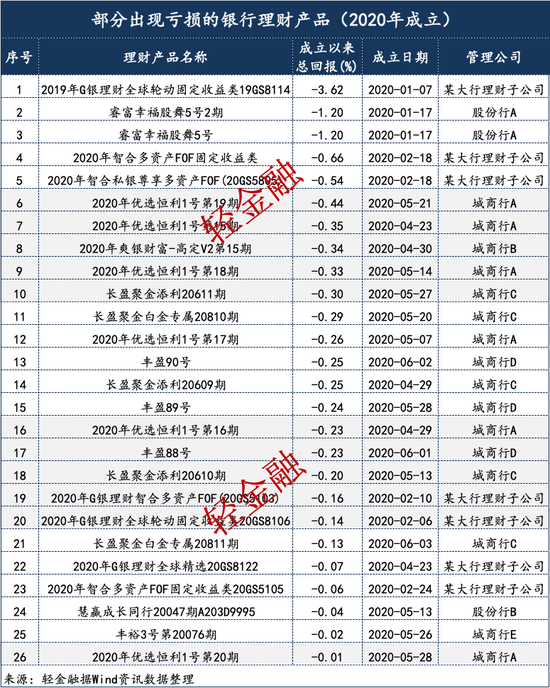

我们整理了2020年成立的至今收益还在亏损的银行理财产品后发现,近1月亏损的银行理财不少,成立以来亏损的银行理财也不少。

上述26只产品中,除了一只今年以来亏损超过3%,2只亏损超过1%,其他23只的亏损幅度都在1%以下,可以说真的不算什么。更何况这是短期市场波动下的浮亏。

既然亏损正常了,那么投资者的质疑与投诉,也是正常的。亏钱的毕竟是他们。弱势群体,也是他们。

毕竟,银行理财资金主要来自个人客户,截至2018年底个人类客户占比达63%。而由于个人客户风险偏好低、刚从刚兑时代走出来,也导致银行理财投资风格偏向稳健。

还有一点,净值化银行理财作为新生事物,第三方权威、客观、完整的评价体系还亟待建立。因为,不同的银行理财产品,有差异化的“风险-收益”特征;各家公司的投资能力也会越来越分化。

来自兴业研究

来自兴业研究4、权益类,才是银行理财真正要面临的考验!

最近银行理财的事儿,可能会让很多银行庆幸——不发权益类理财是对的。

现在的银行理财,权益类产品屈指可数。虽然无论是做大规模、提管理费、还是提取浮动管理费,权益类理财都有更高的空间,但银行还没有足够的能力与勇气应对这个波动剧烈的市场。

但是,相比低风险品种,权益类才是真正的风险教育工具,对银行理财的投资能力、客户服务能力才是巨大的考验。

个人有个不成熟的观点,有权益投资能力的银行理财,尝试发权益类产品要趁早。

你看,基金行业的投资者教育是怎么做起来的?行业还不是经历了一轮一轮的洗礼,也给银行理财提供了很深刻的经验与教训。虽然撑起基金行业大半壁江山的还是货币基金和债券基金,但不能否认有好多股票基金业绩优异的基金经理。

“真资管”时代,资管业务最重要的16个字,是“受人之托,代客理财,卖者尽责,买者自负”,只有净值化才能使银行的资管业务回归到代客理财的本源。

“真资管”时代,银行理财出现了亏损要习惯,出现了投诉与质疑更要习惯。

而做好投资者适当性,“将合适的产品销售给合适的投资者”最基础的职责,也是最为重要的一环。

啰嗦半天,最后说一句话,正常情况下的波动,没有哪一方有直接的责任。但是,银行理财有责任让这个行业更好。如果连刚兑这一关都打不破,拿什么去跟公募基金竞争呢?

说明:本文不代表任何投资建议,亦不代表任何评价依据

责任编辑:张译文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)