安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来新浪理财大学,听陈凯丰《美股策略实操20 讲》,带你构建全球投资视野

全球财经媒体昨夜今晨共同关注的头条新闻主要有:

1、美联储“光说不做”引数万亿流入债市 鲍威尔会否步德拉吉后尘?

美联储“光说不做”引数万亿流入债市 鲍威尔会否步德拉吉后尘?

当我们在讨论美联储最新的6.66万亿美元的资产负债表时,其实早在一个月前,美联储宣布了支持投资级债券和追踪“堕落天使”的ETF,但我们发现“最有趣的是,到目前为止,美联储尚未购买任何一个企业的债券,不论是投资级债还是垃圾债。”

换句话说,美联储一句“不惜一切代价”的说辞,在没动一根手指的情况下,成功地为无数债务和信贷产品注入了数万亿美元的“价值”。

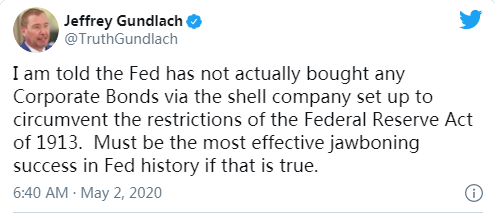

今天,“债券之王”杰夫-冈拉克(Jeff Gundlach)在社交媒体上写道:“我被告知,美联储实际上没有通过为规避1913年《联邦储备法》限制而设立的空壳公司购买任何公司债券。如果这是真的,那一定是美联储历史上最成功有效的游说。”

的确,美联储——更确切地说是贝莱德(Blackrock),这家被美联储钦点为“救市帮手”的华尔街巨头———确实没有购买任何债券,无论是投资级还是垃圾级。

如果美联储仅凭一句话就能唤起资金涌入债市,那它为什么要亲自插手公司债券市场呢?问题就在于:如果冈拉克没有对联储的这个操作感到意外的话,市场上那些信心满满得认为自己是在将债券倒手卖给美联储的投资者会怎样呢?事实上,他们只是在早已被严重高估的债券市场中互相交易。并且,正如摩根士丹利说的那样,不光债券的价格在上涨,杠杆率也在随之猛增!

你可以期待沃伦•巴菲特(Warren Buffett)的平易近人和乐观开朗。但如果你周末在伯克希尔哈撒韦公司股东大会上仔细聆听巴菲特的话——你就会发现,在数个小时的直播谈话中常常流露出一种对近期前景的深切担忧。这应该是对所有投资者和政策制定者的一个警告。

尽管有关此次会议的许多头条新闻都是关于巴菲特的积极格言——“基本上没有什么能阻止美国”、“你可以押注美国”——但在这些长期的宣言背后,是一条条截然不同的信息。

在过去的十年里,巴菲特和他最好的朋友查理-芒格每年都会坐在奥马哈的会议讲台上。即使在经济困难时期,他的积极性也总是散发着一种明确的确定性。毕竟,他被称为“奥马哈先知”。

这就是为什么他反复说“我不知道”会让人不安的原因。他谨慎地表示,市场将在长期内改善——尽管他确定的时间框架不是几个月,甚至不一定是几年,而是几十年。关于当前的气候,他说,“你可以把赌注押在美国身上,但你必须小心你的下注方式。”他补充道,“因为市场无所不能。”

推动美国重新开放的政客和往往愿意忽视眼前经济灾难的满怀希望的投资者一直在提振股市,而在这个时候,巴菲特在面对未来的挑战时却显得很现实。

不到两个月前,波音公司(Boeing Co.)恭恭敬敬地前往华盛顿,为自己和供应商申请了600亿美元的救助资金。波音在股票回购上花了重金,而且仍在波音737 Max空难的阴影中挣扎,因此不太可能获得政府的支持。

然而,通过敦促美联储(Federal Reserve)采取前所未有的措施提振信贷市场,特朗普政府最终给予这家飞机制造商的帮助,超过了任何政府救助所能提供的帮助。据知情人士透露,美联储决定利用其近乎无限的资产负债表购买公司债券,这大大改善了流动性,这对波音来说是游戏规则的改变者。

周四,波音成功通过发行公司债融资250亿美元,并撤回了政府救助的请求,从而避免了肯定会施加的限制。波音的决定突显出,美联储的政策在多大程度上重建了信贷市场的信心,尽管美联储还没有为它的公司债务计划上花费一美元。

“自从我们公布了这些贷款工具的初始条款以来,许多原本需要求助美联储的公司现在已经能够自行融资了。”美联储主席杰罗姆·鲍威尔在4月29日波音公司债券发售前的新闻发布会上说。“有大量的融资正在进行,这是一件好事。”

石油行业还能繁荣多久?2020年疫情“黑天鹅”或成重要转折点

在经历了石油业历史上最具破坏性的时期之一后,石油行业的高管们开始复盘,许多人都在思考,除了需要经受油价跌至每桶25美元左右以外,这场大流行将如何重塑该行业的前景。

一边是高管们,比如英国石油前首席执行官约翰·布朗勋爵(Lord Browne),他也是独立油气生产商Wintershall DEA的股东之一,他们认为,世界将发生不可磨灭的变化,石油需求将难以恢复一个多世纪以来支撑该行业的上升轨迹。他们认为,随着更迅速地转向可再生能源,需求可能会比预期更早见顶。

对于化石燃料行业来说,这意味着要求其尽快调整核心业务的压力越来越大。

另一方则是认为应对气候变化的努力可能会因为廉价的石油和全球经济萧条而偏离轨道,他们认为经济萧条将会耗费大量的政府时间和刺激资金,以至于应对气候变化的努力将会被搁置一边。在这种情况下,石油行业的投资可能大幅下降,最终导致供应短缺,从而推高油价。

布朗勋爵表示:“(这场争论)刚刚开始。”“但一场健康危机极大地改变了人们的态度,这将波及石油行业。”

如果瑞典央行要兑现“不惜一切代价”拯救经济的承诺,可能需要修改一些古老的法律。

瑞典央行拥有352年的历史,是世界上历史最悠久的央行。但是,监管它的法律还没有跟上它为解决大流行所引发的危机所需要的政策。

具体地说,瑞典央行没有购买公司发行债券的法定权利,尽管它已明确表示,作为最近一揽子紧急措施的一部分,它准备这么做。

“现行《瑞典银行法》的意图不允许该行在一级或二级市场上直接购买公司债券或其他私人证券,”负责改革央行政策框架的议会委员会秘书尼古拉斯·舒勒奎斯特(Niklas Schullerqvist)说。

到目前为止,作为紧急量化宽松计划的一部分,这家总部位于斯德哥尔摩的央行已经购买了56亿瑞典克朗(约合5.68亿美元)的企业商业票据。但它并没有购买公司债券——这是北欧最大经济体的一个重要融资来源——尽管它一再保证会购买。

舒勒奎斯特表示,瑞典央行需要考虑欧盟关于国家援助的立法,因为购买公司债券“可能被视为支持经济的某些特定部分”。

瑞典央行发言人伦德伯格(Tomas Lundberg)说,该行的法律团队正在调查此事,但拒绝进一步置评,因为”这是一个正在进行的过程”。

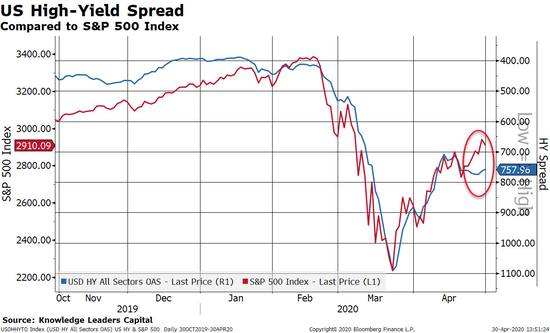

首先是美国高收益公司债券与标普500指数在近期内呈现“背离”走势,这可能意味着美股大概还有5%的下调空间。除非有人相信高收益债券走势仍将与美股收窄,然而在经济增长严重放缓的现在,这似乎是不可能的。

这完全说得通,因为下周我们可能会看到失业率上升至20%。从当前的冲击中恢复肯定不可能非常轻松迅速。当然,这是我们追踪的两个最具周期性的指标——大宗商品价格和运输类股——传递出的信息。

如第一张图表所示,工业大宗商品的价格通常在熊市期间股市触底之前就已经触底。历史上2001年、2008年和2015年的情况均是如此。目前,以CRB工业原材料大宗商品指数衡量的大宗商品价格处于周期低点。这是一个令人不安的背离,这也许意味着,对原材料的需求仍在下降,这种情况在经济反弹之前通常是看不到的。

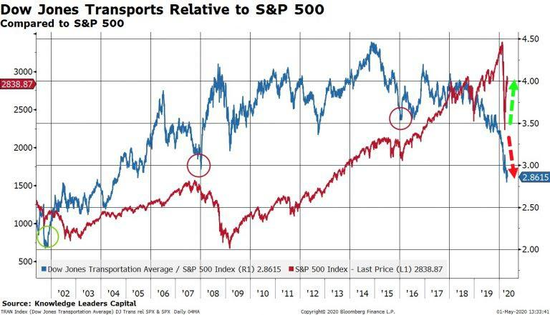

同样,运输类股的当前表现也远逊于大盘指数。在2001年、2008年和2015年,运输类股票同样会领先大盘指数率先触底,因此前新的相对表现低点令人担忧。

近期运输类股票可能会尤其受到航空公司倒闭的影响,但这不影响运输类股仍应能通过领先大盘触底来预测经济活动。

责任编辑:张国帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)