安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来新浪理财大学,听陈凯丰《美股策略实操20 讲》,带你构建全球投资视野

虽然道琼斯工业平均指数已经从3月23日的低点反弹超过27%,从盘面表现来看似乎已经脱离熊市,进入“技术性”牛市,但我们仍能从下面几个关键曲线中一窥美股的真正走向:市场尚未脱离危险。

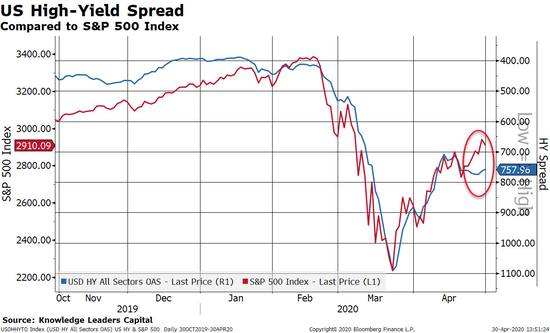

首先是美国高收益公司债券与标普500指数在近期内呈现“背离”走势,这可能意味着美股大概还有5%的下调空间。除非有人相信高收益债券走势仍将与美股收窄,然而在经济增长严重放缓的现在,这似乎是不可能的。

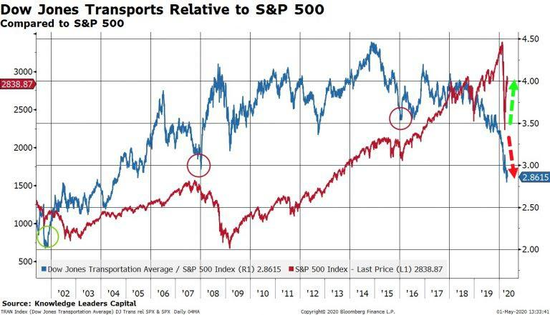

这完全说得通,因为下周我们可能会看到失业率上升至20%。从当前的冲击中恢复肯定不可能非常轻松迅速。当然,这是我们追踪的两个最具周期性的指标——大宗商品价格和运输类股——传递出的信息。

如第一张图表所示,工业大宗商品的价格通常在熊市期间股市触底之前就已经触底。历史上2001年、2008年和2015年的情况均是如此。目前,以CRB工业原材料大宗商品指数衡量的大宗商品价格处于周期低点。这是一个令人不安的背离,这也许意味着,对原材料的需求仍在下降,这种情况在经济反弹之前通常是看不到的。

同样,运输类股的当前表现也远逊于大盘指数。在2001年、2008年和2015年,运输类股票同样会领先大盘指数率先触底,因此前新的相对表现低点令人担忧。

近期运输类股票可能会尤其受到航空公司倒闭的影响,但这不影响运输类股仍应能通过领先大盘触底来预测经济活动。(新浪美股 林克)

责任编辑:张国帅

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)