安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

“奇怪”的事情正在发生,因美联储过早结束了加息周期重新开始降低利率,在银行迅速削减存款利息支付同时信用卡收取利率却位于历史高点。

德意志银行(Deutsche Bank)调查数据图表显示,美国经济在过去的一年里,消费对第三季度GDP增长的贡献率超过100%,这种情况可能很快就会结束。

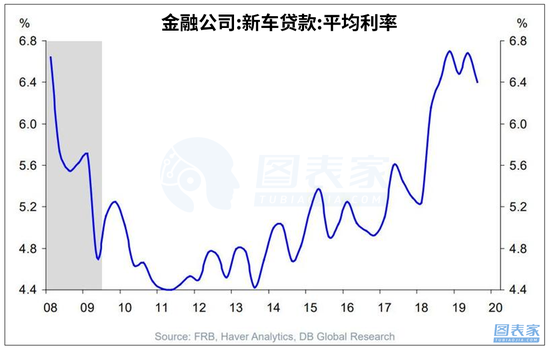

首先,不仅信用卡利率在飙升,汽车贷款利率也在飙升。虽然汽车贷款利率还没有达到历史最高水平,但在2018年已经大幅上升了2%,而且没有任何逆转的迹象。

更糟糕的是,虽然银行汽车贷款利率尚未触及周期高点,但就金融公司收取的利率而言,已经回到了联邦基金利率高出约3%的水平。

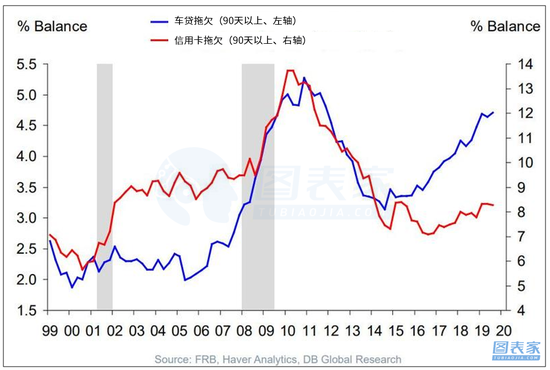

银行向消费者收取的利率不断攀升,其中一个解释是,拖欠率也在上升。可以肯定的是,这正是目前的情况,尽管有人会认为,今年75个基点的降息至少会给终端市场带来一些影响。可惜,事实并非如此。

同时,尽管最近激增的汽车贷款拖欠率也快接近创纪录水平,但金融公司依旧允许美国消费者以往更长时间的贷款和租赁从而降低月供,这使得贷款总额并没有随着拖欠率下降,反而持续攀升,越来越多本不应该借的起钱的人正在借钱,这情况已经持续五年半以上。

随着到期日越来越长,贷款总额也创下历史新高。有趣的是,销售公司正在大力助推更多的消费者贷款购车,对于购买新车的消费者来说,能从车企获得的资助不断提高。

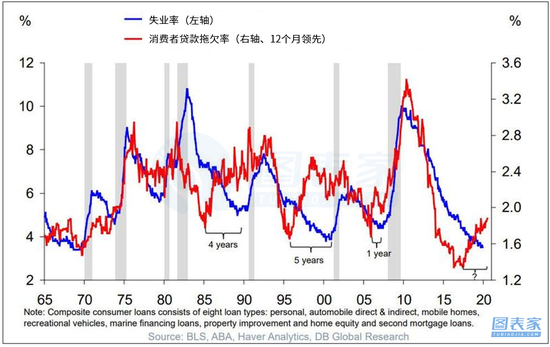

再看看更广泛的消费贷款类别,一些不祥的事情也在这里发生:在三年前触及历史低点之后,违约数量激增,可越来越不可靠的季节性调整失业率仍接近历史低点。

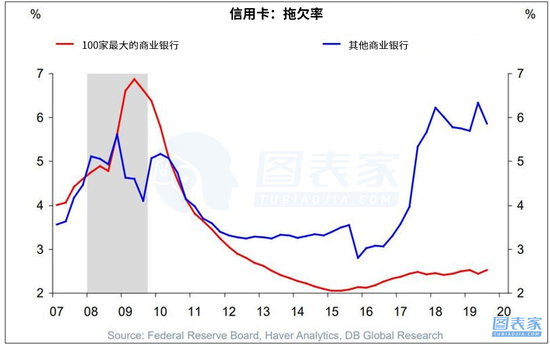

最后,尽管大银的信用卡拖欠率增加不那么明显,但这并不能说对于大多数美国最大商业银行适用。随着贷款额的持续攀升,拖欠率的提高早已该引起警惕,可就当前情况来看,危机正在酝酿,毕竟上次房地产危机发生过相同的事,看起来历史将再次重演。

来源:图表家

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)