文/新浪财经意见领袖专栏作家 管涛

破“7”不只在于简单突破一个整数关口,而是进一步打开了人民币汇率弹性空间。

多个指标显示,破“7”之前,国内企业汇率风险对冲比率处于较低水平(详见拙作《中国货币市场》2019年第8期“汇率弹性增加,企业做好准备了吗?”)。然而,2019年8月破“7”当月,尽管境内远期购汇对冲比率环比有所上升,却未出现如同2015年“8.11”汇改当月未到期远期净购汇头寸翻番的情况,未到期远期由净购汇41亿美元反而转为净结汇15亿美元,未到期期权Delta净购汇敞口也仅增加了38亿美元,衍生品交易合计仍增加即期外汇供给18亿美元。

深入分析,以下四因素可能是境内外汇衍生品市场破“7”后有惊无险的深层次原因。

一、民间货币错配改善缓解贬值恐慌

2014年之前,人民币经历了近二十年的持续单边升值,市场对于人民币贬值既无心理也无措施上的准备。当时,市场主体有了外汇都赶紧换成人民币,用汇都借外汇对外支付,结果造成了民间部门较大规模的货币错配。截止2015年6月底(“8.11”汇改前夕),剔除官方储备资产后,中国对外净负债2.37万亿美元,相当于年化GDP的21.9%。这导致市场对本币贬值敏感,因为贬值会增加对外偿债负担。“8.11”汇改后,因为坚持参考篮子货币调节、有管理浮动,而当时美元指数正处于强周期,这造成人民币汇率一路走低,触发了市场增加海外资产配置和加快美元债务偿还的行为,导致中国出现资本流向逆转,储备下降、汇率贬值。然而,事情都有两面性。事后来看,由于前期的藏汇于民和债务偿还,民间货币错配大幅改善。到2019年6月底(本次破“7”前夕),民间部门对外净负债为1.20万亿美元,与GDP之比为8.8%,分别较2015年6月底减少了1.17万亿美元和回落了13.0个百分点(见图1)。

图1:中国民间部门的货币错配状况

(单位:亿美元;%)

数据来源:国家外汇管理;国家统计局;WIND

注:(1)民间部门货币错配=国际投资头寸的净头寸-储备资产; (2)年化GDP为往前4个季度滚动合计。

二、市场汇率暴露风险降低

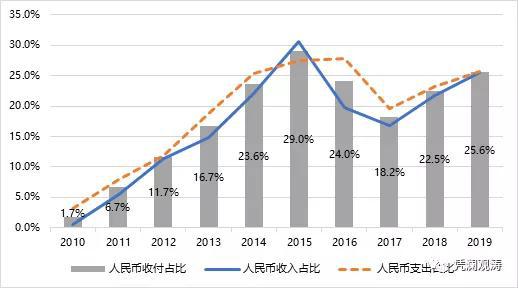

根据国家外汇管理局的统计数据显示,2019年前8个月,银行代客结售汇率(即银行代客结售汇总额/银行代客涉外收付款总额)为49.3%,为2001年以来最低(见图2)。换句话说,今天银行代客涉外收付中,有一半多不用通过本外币的转换完成。其背后的原因有二,一个是用人民币跨境收付,如股票通业务项下进出都是人民币。2019年前8个月,银行代客涉外收付中,以人民币收付的占比达到25.6%,仅次于2015年占比29.0%的水平(见图3)。另一个是用外汇跨境收付,即收入外汇后不结汇,而直接用于对外支付或者用境内外汇存款或贷款对外支付。2019年前8个月,银行代客涉外收付中,以外汇收付的占比不低于25.2%(此数由剔除人民币涉外收付和银行代客结售汇占比后所得,但鉴于银行结汇资金来源可能来自前期涉外外汇收入,银行购汇资金用途可能进入境内外汇账户,故外汇收付占比应该不低于25.2%)。而无论用人民币还是外汇收付,都是对汇率风险的自然对冲,有助于增强市场抗汇率波动风险的能力。

图2:银行代客结售汇率(单位:%)

数据来源:国家外汇管理局;WIND

注:(1)结(售)汇率=银行代客结(售)汇/银行代客涉外收入(支出);(2)结售汇率=银行代客结售汇总额/银行代客涉外收付款总额;(3)2019年为前8个月数据。

图3:银行代客涉外收付中人民币的占比(单位:%)

数据来源:国家外汇管理局;WIND

注:(1)人民币收入(支出)占比=银行代客人民币涉外收入(支出)/银行代客涉外收入(支出);(2)人民币收付占比=银行代客人民币涉外收付款总额/银行代客涉外收付款总额;(3)2019年为前8个月数据。

外汇存款的蓄水池作用不可小觑。2015年8月至2016年12月人民币汇率单边下跌期间,境内外汇存款余额与月均人民币汇率中间价的相关性为+0.531,这表明人民币越跌(直接标价法,意味着汇率数值升高),市场越多囤积外汇。当期,人民币累计下跌11.6%,境内外汇存款增加525亿美元。2017年1月至2019年8月人民币双向波动期间,境内外汇存款余额与月均人民币汇率中间价的相关性为-0.546,这表明人民币汇率越跌,市场反而更倾向于用外汇存款对外支付或者将外汇存款结汇。其中,2017年全年,人民币累计升值4.9%,境内外汇存款增加281亿美元;2018年初至2019年8月,人民币累计下跌6.1%,境内外汇存款减少1056亿美元(见图4)。

图4:银行境内外汇存款与月均人民币汇率中间价

(单位:亿美元;元人民币/美元)

资料来源:中国人民银行;中国外汇交易中心;WIND

三、外债结构进一步优化

这里的“外债”是指具有契约性偿还义务的对外负债。“8.11”汇改后,中国曾经历了一轮较为集中的对外债务偿还,到2016年3月底外债余额才触底回升。到2019年6月底,中国外债余额为19980亿美元,较2016年3月底增长了46%。与“8.11”汇改之前相比,当前中国外债的期限和部门结构有所改善。从期限结构看,2019年6月底,短期外债占比为60.8%,较2015年6月底下降了8.9个百分点,为2015年初以来最低(见图5)。从分部门数据看,期间所增外债余额中,近80%是广义政府部门和银行部门所借。

结合境外持有境内人民币金融资产数据进一步分析显示,广义政府部门增加的1255亿美元对外负债,基本是同期境外增持境内人民币国债所致,政府对这部分外债不承担汇率风险。银行部门增加的3754亿美元对外负债,其中659亿美元是境外增持境内人民币金融机构债券所致,银行对这部分外债不承担汇率风险(见图6和图7);其他的主要是境外借用外币债务,但银行通常用作对内外汇转贷款或对外资产配置,不存在货币错配,也就没有汇率风险对冲的冲动。

图5:外债余额及期限构成(单位:亿美元;%)

资料来源:国家外汇管理局;WIND

图6:外债余额的分部门构成(单位:亿美元)

资料来源:国家外汇管理局;WIND

图7:折合美元计境外持有境内人民币债券资产

(单位:亿美元)

数据来源:中国外汇交易中心;中国人民银行;中债估值中心;WIND

注:上述数据均为月末人民币数值/月末人民币汇率中间价。

四、宏观审慎的逆周期调控效果较为明显

2015年“8.11”汇改当月,因贬值恐慌,银行代客远期购汇签约额飙升,市场未到期远期净购汇头寸也较上月翻了一番,这加大了即期市场银行购汇的压力。央行于8月31日公告,拟对开展远期购汇业务的银行收取20%的外汇风险准备,于10月15日正式实施。受此影响,9月份,远期购汇签约额降至176亿美元,环比下降78%,10月份进一步降至53亿美元。到2017年8月底,未到期远期净购汇头寸为739亿美元,较2015年8月底下降了239亿美元,降幅达24%。2017年9月11日,随着外汇形势好转,央行宣布将外汇风险准备降至0,当月远期购汇签约额环比增长了177%。到2018年7月底,未到期远期净购汇头寸为1120亿美元,较2017年8月底增加了381亿美元,增幅达52%。2018年8月3日,为应对贸易摩擦冲击,央行又宣布将外汇风险准备升至20%,当月远期购汇签约环比下降了44%。到2019年7月底,未到期远期净购汇余额较2018年7月底减少了1079亿美元,降幅达96%(见图8)。因为银行与客户签订远期购汇合约后,将在即期市场购入外汇进行掉期操作,远期净购汇头寸下降意味着银行这方面的购汇需求减少,相应增加了即期外汇供给。

图8:银行代客远期结售汇签约及

未到期远期净购汇余额(单位:亿美元)

资料来源:国家外汇管理局;WIND

宏观审慎措施不仅对远期结售汇业务发挥了逆周期调节作用,还对整个外汇市场交易结构产生影响。根据外汇市场交易统计,2019年前8个月,银行对客户交易中,即期交易占到82.8%,较2018年上升了1.6个百分点,较2015年上升了2.2个百分点,这意味着衍生品交易占比相应减少。其中:远期和期权交易分别占到7.7%和6.8%,较2018年分别下降3.1和上升1.2个百分点,较2015年分别下降3.2和上升3.9个百分点(见图9)。国际上,银行对客户交易中,远期交易的占比通常高于期权(见图10)。而在对衍生品交易征收20%的外汇风险准备的情形下,因外汇期权交易成本(减半缴纳)低于远期购汇,中国企业更倾向于使用期权工具进行汇率风险管理。如2017年9月至2018年7月暂停征收外汇风险准备期间,中国境内银行对客户交易中,远期和期权交易的占比分别为13.0%和5.2%,前者占比明显高于后者;即期交易的占比为79.8%,也为2015年以来最低(见图9)。

图9:境内银行对客户外汇市场交易的产品构成

(单位:%)

数据来源:国家外汇管理局;WIND

注:(1)2019年为前8个月数据;(2)暂停期为2017年9月至2018年7月。

图10:2019年全球非银行金融机构及

非金融客户外汇交易构成(单位:%)

数据来源:国际清算银行

五、这只是故事的开头而非结尾

前述因素分析只是说明人民币汇率破“7”之初,市场未出现恐慌,但不能否认国内企业汇率风险对冲水平偏低之客观现实。从破“7”当月市场远期购汇的对冲比率趋于上升看(详见拙作《第一财经日报》2019年9月24日,同上),国内企业的汇率风险管理仍然具有一定滞后性和被动性。据测算,2018年10月(“8.11”汇改以来,人民币汇率第二次濒临7比1的心理关口)至2019年8月间,银行代客远期购汇签约与月平均人民币汇率中间价的相关性为+0.621,这表明人民币汇率越跌,企业远期购汇越多,市场具有较为明显的顺周期特征(见图8)。同时,这也表明,如果人民币汇率进一步下跌,则市场远期购汇压力将会进一步加大,增加即期市场外汇需求。

破“7”不只在于简单突破一个整数关口,而是进一步打开了人民币汇率弹性空间。尽管这次汇率水平变化纯属一次政策调整,即在政策上容忍人民币汇率在市场力量作用下扩大波动性,本身不涉及汇率形成机制的变化(如中间价和银行间市场日浮动区间),但仍不失为不是改革的改革,是深化汇率市场化改革的重大举措。

适应汇率市场化深化、波动性增加的大趋势,国内企业不要赌政策、猜方向,而是要在专注主业的同时,树立“风险中性”的财务理念。2019年8月5日人民币汇率破“7”当日,中国央行在《有关负责人就人民币汇率问题答记者问》中告诫企业,不要过多暴露在汇率风险中,并支持企业购买产品规避汇率风险。央行还提示企业,叙做外汇衍生品应以锁定外汇成本、降低生产经营的不确定性、实现主营业务盈利为目的,而不应以外汇衍生品交易本身盈利为目的。此乃金石之言也!

(本文作者介绍:武汉大学经济学博导、董辅礽讲座教授)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。