安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:36氪“上市续命”:中国媒体人创业的彼岸?不,只是一个老生常谈的资本故事

本文来自 微信公众号“市值风云”,作者: 闲彦

科技媒体36氪(KRKR.US)近日登录纳斯达克,成为了媒体行业颇受关注的一个事件。

来,不吹不黑,走一波。

“累累战果”来自神秘的CIC

1、上市简述

根据纳斯达克官网信息,公司计划发行约140万份ADS(注:每ADS=25股A类普通股),每ADS报价介于14.5-17.5美元,总募资金额2200万美元,目标市值6.41亿美元。

而在此之前,公司曾计划发行360万份ADS,目标市值6.76亿美元。由此测算,最终募集规模较之前计划的区间中点有所下调。

另外,公司内部人有意认购当中价值2000万美元的股票,占到此次募集总规模的91%。

(来源:纳斯达克官网)

(来源:纳斯达克官网)

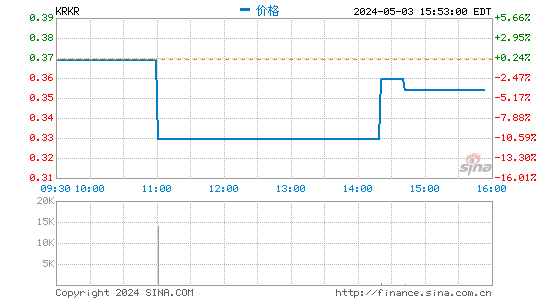

开盘当日,公司股价定于之前报价区间的下缘,也就是14.5美元/ADS。

可以说,前戏很足,无非都是为了向市场发出讯息:货不多,而且诚意满满,快上车!

然而截止收盘,跌幅约10%,成功破发。

(来源:谷歌财经)

(来源:谷歌财经)

36Kr成立于2010年12月,此次上市由瑞信、中金以及尚乘环球市场三家联合承销。

公司股权采用A+B结构,A类股1股对应1个投票权,B类股则是对应25个投票权,且B类股可以随时转为A类股。CEO、联席董事长冯大刚及高管团队作为一致行动人将保留77.7%的投票权。

2、“自弹自唱”的CIC?

此次上市,公司最引以为傲的压箱底数据主要包括什么呢?

平均每月页面阅读数(Avg. Monthly PV)3.48亿页(注:包含自有平台及第三方平台如微博、微信、知乎等);内容创作超过10.8万份;数据库包含超过80万家公司信息。

公司使命是“为新经济赋能”。新经济定义是具有尖端科技和创新商业模式。

截止2018年末,公司为全球财富100强当中的23家提供商业服务,为 “中国新经济100强公司”中的59家提供商业服务。

这个新经济100强是根据公司市值得到的排名,嗯……数据来源?CIC Report。

公司表示,自2017年1季度开展机构订阅服务以来,已经为“机构投资者200强”(Top 200 institutional investors,根据资产管理规模排名)中的46家提供服务。

数据同样来自于上面提到的CIC Report。

风云君初看CIC三个字母先是菊花一紧虎躯一震,中投?

再一想怎么可能呢?是吧,中投趟这水?

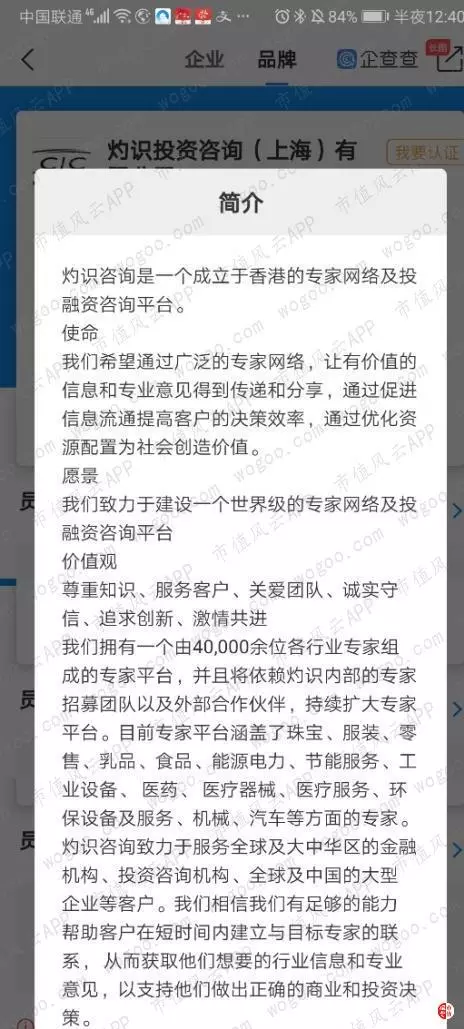

虽然没有查到这份报告完整原文,但是CIC的信息还是可以查到的:是一家成立于香港、目前总部位于上海的咨询公司,中文名灼识咨询。

有趣的是,此次上市联合承销商尚乘环球的100%控股母公司——尚乘国际(HKIB.US)在今年8月纽交所上市,灼识咨询也同样担任行业顾问一职。

(来源:CIC灼识咨询官网)

(来源:CIC灼识咨询官网)

这CIC的行业顾问履历那是相当丰富,横跨多个行业、几乎无所不包,号称拥有一个由4万名专家组成的平台,从而获取想要的行业信息。

当然,能够为灼识咨询这些信息背书的,也就是灼识咨询了。风云君还是有所顾虑滴。

(来源:企查查)

企查查资料显示,灼识投资咨询(上海)有限公司法人代表江磊,注册资本100万元人民币,成立于2014年9月。

另外,公司上市采用了常见的VIE构架,通过协议方式实现境外主体对境内公司的控制与利益的传导。股权结构如下图。

商业模式

回到正题,还是继续聊公司情况。

公司对商业模式的设想包含三个阶段,和把大象装进冰箱里的步骤类似:

首先利用内容,开展广告业务;

再进一步,加入其它有附加值的服务,比如线下活动组织、咨询、综合营销、个人订阅等;

最后再进一步,在之前的基础上,探索机构投资者订阅、企业订阅等业务。

总之,有阅读量、内容创作、以及企业数据库三大法宝在手,公司自称具备强大的数据分析能力,所以希望能够打造一个有活力的、自我强化的新经济社区。

知道了公司的资源与定位,也就能预料到公司的业务一点儿也不复杂,我们直接上菜。

盈利模式

总体而言,公司的上市是比较仓促的,呈现出来的只有2.5年的财务数据,这也意味着通过这些数据很难做出趋势性判断。

但既来之则安之,我们还是充分利用已经披露的信息,看看公司的成色。

截止2018年末,公司收入3.0亿元,同比增150%。

收入来源有三部分:线上广告,企业增值服务,以及订阅服务。2018年的收入占比依次为58%、34%、8%。

而2017年三项收入占比则为61%、35%、3%。显然,后两者的增长要快于传统的线上广告收入。

我们依次来了解一下。

1、线上广告

公司线上广告有两种收费形式——按天展示收费(Cost per Day),或是按每单广告收费(Cost per Advertisement)。

背后的主要驱动因素还是小学数学:客户数量以及客单价两项。

从公司披露来看,二者都是快速增长状态。

但以风云君代客泊车多年的经历,以2019年上半年广告行业的情形,要说能达到这种状态的,还真不多见。

公司同期终端广告客户数增长35%,而单一客户的消费额也增长了15%,但是若与2018年全年比,2019年上半年的客单价下跌了30%,基本符合常识。

2、企业增值服务

企业增值服务主要是以项目制为主,包括一体化营销推广、线下活动,以及企业咨询。

该收入的驱动也是服务的企业数量和单个企业收费。

由于这是公司增长的主力,我们再具体一些。

一体化营销推广是公司为客户定制营销方案,包括提供计划、营销活动的组织和执行,以及公关服务。

而线下活动是在公司组织多种论坛、峰会、行业会议等活动时,广告客户出面赞助。

作为回报,客户将有机会做主题发言,或是获得活动线下及线上品牌宣传的机会。

而咨询业务则是公司借助其在新经济领域的资源,帮助客户寻找新的商业机会。

2019年上半年,公司服务的企业数量从上年同期的52家增至131家,增长1.5倍;而单个企业表现也是颇为给力,收费从32万元增至77万元,增长1.4倍。

这就是风云君不是很明白的地方,客户自2017年有披露以来,从来没有这么肯花钱过。即便取2018年的38万元为基准,2019年上半年单个客户的平均收入贡献也翻倍了。

3、订阅服务

而订阅服务方面,对个人客户,要么是按照培训或课程收取单项固定费用,要么对收费栏目按月收取订阅费。对机构或是企业客户,公司按固定时间总体打包收取订阅费。

我们还是专注数据,尤其是2019年上半年的。

先说机构投资者,数量从80增长到114家,增幅43%。同期,平均每家消费了7.2万元,增幅64%。

当然,机构的表现和风云君认为的“常识”还算吻合,比如,2017-18再到2019年上半年,消费金额分别为16.4万元、11.9万元、7.2万元。

再看个人订阅人数,同比出现了大幅下滑:从2018年上半年的1.7万降至9177,降幅46%,几近腰斩。

巴特!留下来的乡亲们都不一般!平均个人订阅费大幅飙涨,2019年上半年达到1306元,同比增长了15倍!

个人用户知识付费意愿已经这么强烈了吗?要是没毛病,那风云君也准备把跟随自己十多年的八手奥拓换辆奥迪了。

面对这样无常的数字,风云君只是觉得有些茫然,本来是想到了静静,后来还是更想本山大叔……那就来个本山二连吧。

财务简析

从公司的利润率来说,毛利率在2017-18年维持了较高水平,分别为50%、53%。

但是细看营业成本构成,可以说公司的商业模式还远远谈不上成型。其中,比较大的三项是:

(1)人员开支;

(2)场地费、企业增值服务执行费以及线下培训费(简称“场地及培训费”);

(3)广告制作成本。

2018年,场地及培训费占总营业成本的比重为27%,但是2019年上半年,这项费用就达到总营业成本的58%。这种成本结构的剧变只能说明公司业务仍在探索期。

而在期间费用方面,销售费用毫无疑问是大头,2018年达到6700万元,占收入的22%;其次是管理费用,2400万,占8%;研发费用不高,仅为2200万元,占7%。

所以,公司虽然服务的客户以“新经济”为主,但自身并不注重研发,也难以称得上高科技公司。

余粮不足

公司为何要急于上市融资呢?简单说,很缺钱。

从两方面入手:一是账上的现金规模,二是公司自身的现金流状况。

从现金规模来看,现金及现金等价物之和,连同短期投资,2018年末接近2亿元,但是到了2019年上半年末,仅剩1亿元,余粮不多了。

而另一方面,公司的应收账款却仍在大幅上升,2018年末1.8亿,较2017年末的6280万增长了1.9倍,也远高于同期收入的增速。

而从现金流来看,公司经营活动现金流不出意外,始终为负值,2019年上半年更是接近-9500万。但同期的投资活动现金流却罕见为正,让报表没有变得太难看。

从烧钱角度说,公司2017、2018以及2019年上半年,分别烧掉了1.2亿、1.0亿、以及2860万元。

而2019年上半年烧的少并不是因为经营改善,而是纯粹出于对未来的投资按下了暂停键。

站在公司的角度,最近半年内,单单是经营活动就要烧掉近1亿元,而账上余粮也仅仅够再烧半年,再加上一级市场融资越发困难,除了尽快融资,还有的选吗?

套用一句话叫“此诚危急存亡之秋也”,先把这个年捱过了再说。

结尾

公司的报表还是很简单的,两千来万美元能否助力公司找到新的业务持续性增长点,目前尚不清楚。

但如果从竞争角度讲,没毛病,毕竟只要能比竞争对手们多活一天,也值。

从现有的盈利模式来说,风云君只能说没有新意,也实在看不出公司能够提供多少价值给客户。

而像页面浏览数这种指标,风云君这个非专业人士第一眼看到后,内心竟也泛起了老祖母讲故事的情形——“在很久很久以前,大概是春秋战国时期啊……”

是啊,这是多少年前资本市场的陈词滥调了,居然还在用。当然,最后,还是要祝福滴:前景是广阔滴,道路是曲折滴。不信你看,CIC给出的市场空间,增长多么诱人滴!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:刘玄逸

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)