原标题:法院裁定平安普惠 “大量放贷”涉嫌犯罪?平安强硬回怼:费率完全合法

来源:互金商业评论

作者: 商评君

平安普惠的表面放贷利率为23.5%,IRR计算的利率则可能超过30%。平安普惠可以强调自身合法合规,但从社会责任层面上看,这次确实失分了。

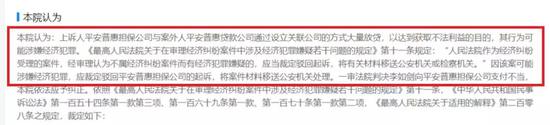

中国小贷巨头平安普惠近日陷入舆情危机。2019年10月30日,江苏省徐州市中级人民法院一纸民事裁定书认定,平安普惠融资担保有限公司、深圳平安普惠小额贷款有限公司通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为可能涉嫌经济犯罪。徐州市中级人民法院决定驳回平安普惠担保公司的起诉,将案件材料移送公安机关处理。

该案缘起平安普惠融资担保有限公司与被上诉人李如剑、于秀丽在江苏省徐州市鼓楼区人民法院的一桩民事判决,平安普惠融资担保因不服从一审法院的判决,故向徐州市中级人民法院提起上诉。

具体案情显示,2015年6月3日,借款人李如剑与信安公司(贷款人,深圳平安普惠小额贷款有限公司的前身)签订了生意贷借款合同一份,贷款金额为50万元,贷款期限为2015年6月3日至2016年6月3日,合计12个月。贷款按月计息,月利率为0.65%;月管理费0.8%,每月还本3%,月担保费0.2%。此外,前期服务费1.5万元,在放款前一次性支付。

2015年6月5日,在富登公司(平安普惠担保公司的前身)按照保证合同约定扣除前期服务费1.5万元后,信安公司通过银行转账向李如剑放款48.5万元。

法院裁决书显示,李如剑向信安公司还款明细如下:2015年7月5日还款23250元,2015年8月5日还款23152.5元,2015年9月5日还款23055元,2015年10月5日还款22957.5元,2015年11月5日还款22860元,2015年12月5日还款22762.5元,2016年1月5日还款22665元,2016年2月25日还款22918.9元,2016年3月9日还款22539.88元,2016年4月6日还款22389.87元,2016年5月18日还款22499.64元,2016年7月9日还款3648.62元。

考虑到平安普惠和平安小贷为同一实际控制人下的关联公司,按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,预先在本金中扣除利息的,人民法院应当将按实际出借的金额计算本金及利息。因此,李如剑支付的1.5万元前期服务费实为“砍头息”,应当计算为实际利息。据此计算的话,李如剑每月支付的利息和管理费、担保费为8250元,砍头息15000元,按实际借款本金485000元计算,折合实际年化利率23.5%;同时,借款人每月偿还15000元本金,如果按IRR计算的话,借款人承担的实际年化利率可能会超过30%。

23.5%的年化费率虽然没有超过国家法律关于民间借贷的上限,但平安普惠和平安小贷作为平安集团旗下的持牌机构,其实际利率显然偏高了。应当追问的是,持牌巨头在合法合理赚取放贷利润的同时,是否承担了相应的社会责任。

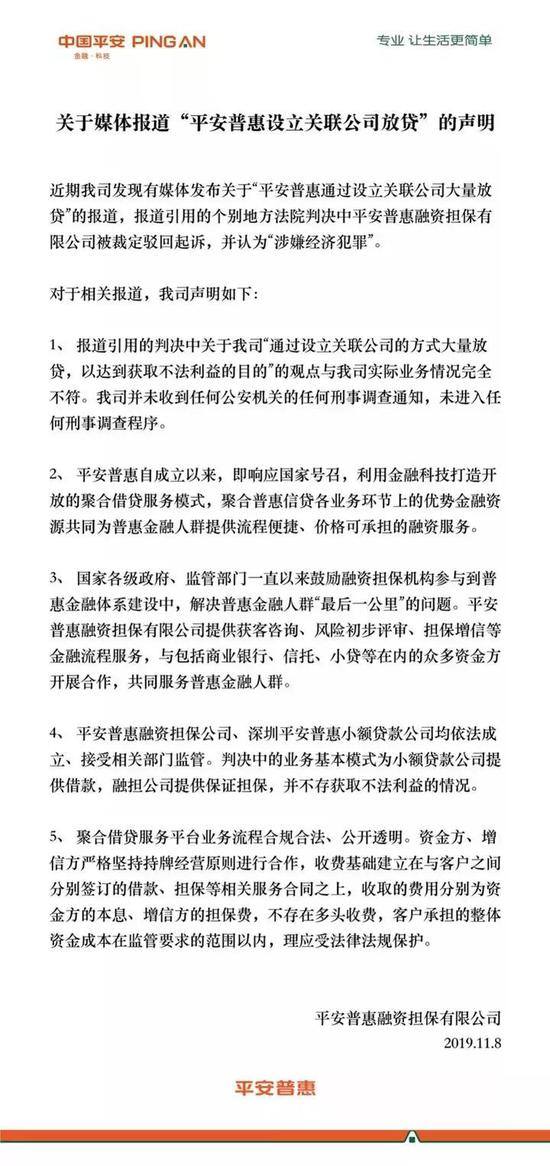

值得注意的是,媒体曝光徐州市中级人民法院的裁定书后,平安普惠11月8日在微信公众号“平安普惠社区”发布了一则措辞强硬的否认声明,称法院判决中关于平安普惠“通过设立关联公司的方式大量放贷,以达到获取不法利益的目的”观点与实际业务完全不符,平安普惠未收到任何公安机关的刑事调查通知,未进入任何刑事调查程序。平安担保公司、平安小贷公司的业务基本模式为小贷公司提供借款,融资担保公司提供保证担保,不存在获取不法利益的情况。

声明还强调,平安普惠融资担保公司和平安普惠小贷公司均依法成立,其收费基础建立在与客户之间分别签订的借款、担保等相关服务合同上,不存在多头收费、客户承担整体资金成本在监管要求的范围以内,理应受法律法规保护。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)